Los últimos recortes que han experimentado los bancos nacionales, al calor de unos resultados empresariales que no han sido bien recibidos por el mercado, han dejado a muchos de ellos con un potencial de doble dígito. Vuelven las dudas a un sector sobre el que pesa una política de tipos bajos que no ha hecho más que empezar en Europa – ya se piensa que habrá un segundo QE por parte del BCE – con lo que ello supone para unos ya deprimidos márgenes de intereses. (Ver: El gran pulmón del Ibex35 se viene abajo. Los bancos se hunden

) Esto le ha llevado a estar en centro de las miradas ante próximas operaciones corporativas. Tal y como explicaba recientemente

el gestor de Abante, José Ramón Iturriaga, al Banco de España “no le va a temblar la mano a la hora de concluir el proceso de concentración del sector. Con este proceso, las probabilidades de fusión con alguno grande se incrementan: resulta más fácil vender un 10% o un 15% de un gran banco que el 60% de uno mediano”.

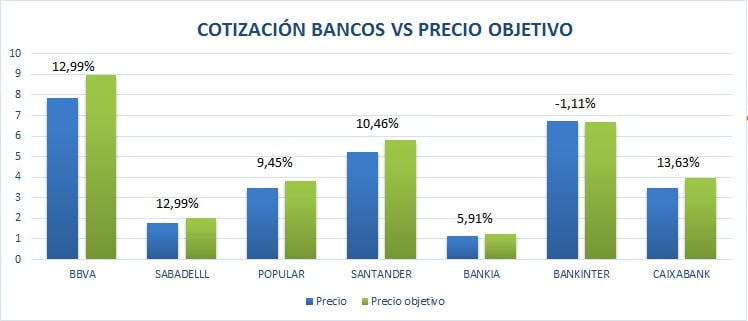

Pues bien, con todo esto en el horizonte, son mayoría las voces que hablan de que todavía es pronto para empezar a confiar en el sector financiero. Sin embargo, si pensamos en el recorrido que tienen, podría encontrarse alguna oportunidad para el medio y largo plazo. Especialmente, si miramos el potencial que otorga el consenso de mercado a los principales bancos de nuestro país.

A todos salvo a Bankinter, que ha corrido más de la cuenta y tendría que ceder más de un 1% para cotizar al precio justo marcado por las casas de análisis. Y eso que al más estricto corto plazo, el valor es el único aprobado en los indicadores técnicos y en fase de consolidación dentro de una tendencia alcista primera. Eso sí, sin catalizadores para desarrollar un nuevo tramo al alza.

%%%Te avisamos si Bankinter cambia de fase del ciclo en bolsa|BKT%%%

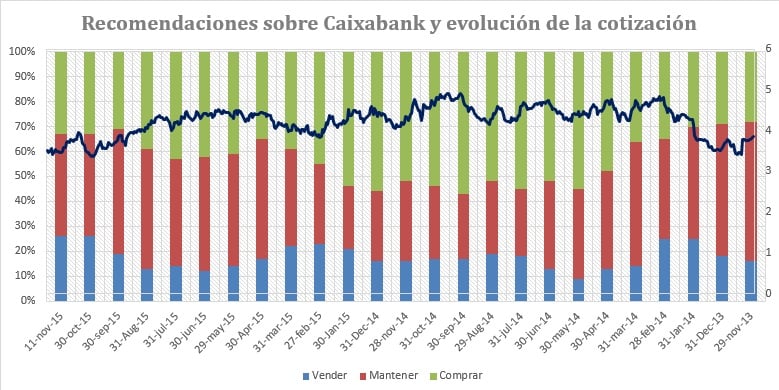

CAIXABANK

Pero ¿cuáles son las que a precios actuales ofrecen un potencial mayor? Caixabank tendría que subir más del 13% desde los precios actuales si quiere colocarse en los 3,97 euros que le otorga el consenso del mercado. Niveles que tocó a comienzos del mes de octubre y que sirvieron de soporte hasta en cinco ocasiones durante el año pasado. Esta ha sido una de las entidades de las que más posiciones cortas han huido pues “la fundación Caja Navarra ha decidido hacer caja desprendiéndose de medio millón de acciones por las que ha obtenido un importe superior a los 1,7 millones de euros”. (Ver: Insiders: movimientos en los bancos y huyen de OHL).

Las casas de análisis se muestran optimistas con la entidad a doce meses vista aunque son mayoría las recomendaciones neutrales sobre el valor. Recientemente Luis Francisco Ruiz, director de análisis de Estrategias de inversión advertía que la estructura que presenta la entidad es de máximos y mínimos decrecientes “con un volumen que no mejora y la volatilidad elevada. Una combinación que hace que la entidad se encuentre en fase del ciclo bajista y donde estar fuera parece la mejor estrategia”. (Ver: Bancos del Ibex. Descartes y oportunidades)

%%%Te avisamos cuando Caixabank cambie de fase del ciclo bursáil|CABK%%%

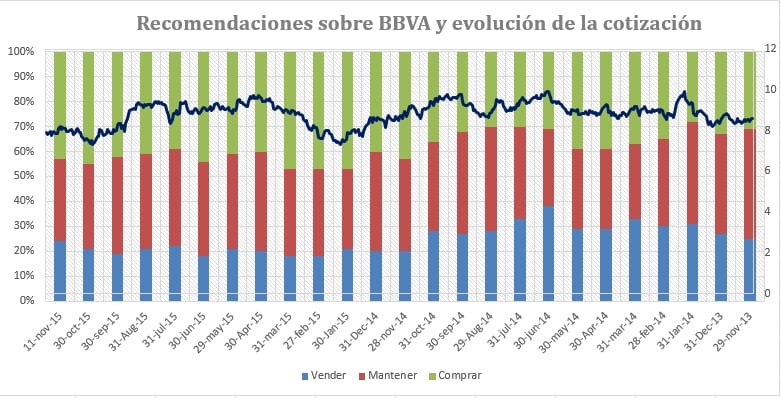

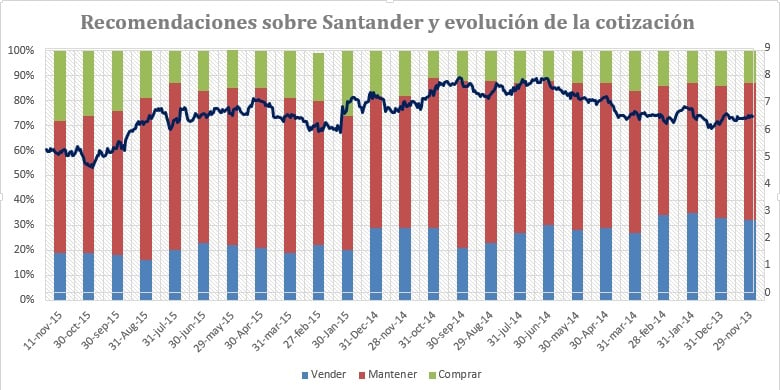

SANTANDER Y BBVA

Si nos centramos en las otras entidades que tienen objetivo de doble dígito, Santander, BBVA y Sabadell tienen su turno. Mucho se ha hablado de las dos primeras y la penalización que han sufrido como consecuencia de su exposición a emergentes. Sin embargo, las casas de análisis creen que la cotización de ambas entidades debería estar por encima de los niveles actuales, hasta los 5,82 euros, en el caso de la entidad que preside Ana Patricia Botin, y en los 9,85 euros en el caso de BBVA.

%%%Te avisamos is BBVA alcanza el precio objetivo marcado por los brokers|BBVA%%%

Sin embargo, a la hora de mirar las recomendaciones, casi el dibujo es invertido. BBVA tiene mayoría de recomendaciones de compra mientras que sobre Santander se muestran más neutrales. Ambas entidades mantienen su lucha en el terreno de la captación de clientes.

%%%Suscríbete a las alertas de cambio de ciclo de Santander|SAN%%%

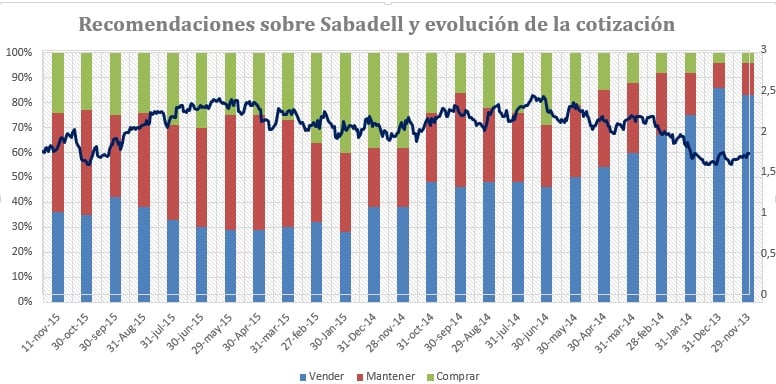

BANCO SABADELL

Sabadell también se cuela en este ranking entre las que más potencial tiene por precio objetivo. De hecho, tendría que subir más del 12% si quiere alcanzar el precio que las casas de análisis le han fijado. La entidad está en fase de rebote y se ve apoyada por los excelentes resultados publicados tras “sorprender al consenso tanto en ventas como en beneficios”, dice el director de análisis de Estrategias de inversión. Y a la vez incrementan ambas partidas con respecto al mismo trimestre del ejercicio pasado. Algo que permite conceder alguna oportunidad a las posiciones largas o compradoras sobre el valor.

%%%Suscríbete para que te avisemos cuando Sabadell cambie de fase de ciclo en bolsa|SAB%%%

BANCO POPULAR

Y ¿si miramos a las entidades que son algo más pequeñas? El potencial es algo más limitado pero no por ello desdeñable. De hecho, Popular ofrecería un retorno del 9% en caso de subir hasta los 3,80 euros fijados por las casas de análisis. Aunque a corto plazo se limita algo su potencial si pensamos que presenta una estructura de máximos/mínimos significativos decrecientes con las medias móviles de largo plazo cruzadas a la baja y presentando pendiente negativa.

Esta misma semana les hablábamos de que la compañía era una de las "presas" de las posiciones cortas, que actualmente tienen un 5,63% del capital. (Ver: ¿Quién ha hecho más dinero con los cortos?)

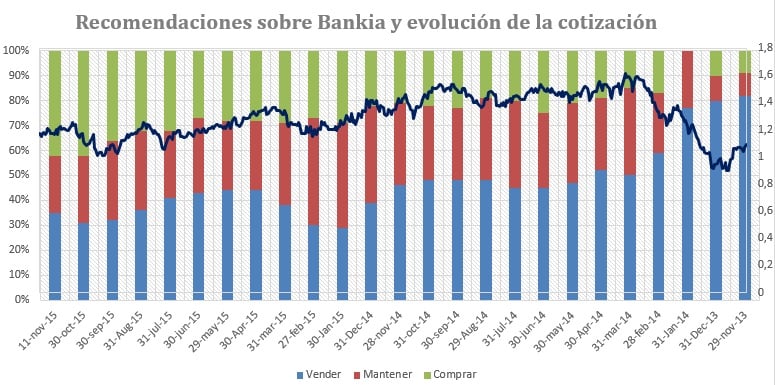

BANKIA

Bankia es la que, a ojos de las casas de análisis, presenta un potencial más ajustado. Un 5% por encima de los precios actuales estaría su techo. Una entidad en la que además se acumula mayoría de recomendaciones de compra y en la que el gobierno está pendiente de salir del capital. “Aunque la salida a plazos no representa la mejor forma de maximizar el precio (que es, lógicamente, el último fin del gobierno) el calendario de salida del FROB del capital de la entidad está a la vuelta de la esquina”. Un argumento que sirve a muchos expertos para justificar que la entidad sea una de las “compradas” en las quinielas de las operaciones corporativas.

%%%Te avisamos cuando Bankia cambie de fase del ciclo bursátil|BKIA%%%