Los resultados presentados por Repsol el pasado 26 de julio avalan la curva que presenta en el selectivo. La petrolera obtuvo un beneficio de 1.054 millones de euros a cierre del primer semestre del año, un 2,6% más que en el mismo periodo del año anterior.

La empresa destacó entonces que los datos se comparan con el primer semestre de 2012, cuando Repsol aún sumaba su participación en la filial argentina, YPF.

Con una caída del consumo de petróleo del 9% para Repsol a nivel nacional, Brufau se ha centrado en fuentes alternativas de ingresos. Es el caso del conocido como ‘upstream’ o exploración y producción del territorio que aumentó ya un 1,5% el pasado semestre, hasta representar 1.161 millones de euros del total. Según la propia compañía, cinco son los proyectos clave para el futuro: Lubina y Montanazo (España), Sapinhoá (Brasil), Mid-Continent (Estados Unidos), AROG (Rusia) y Margarita (Bolivia).

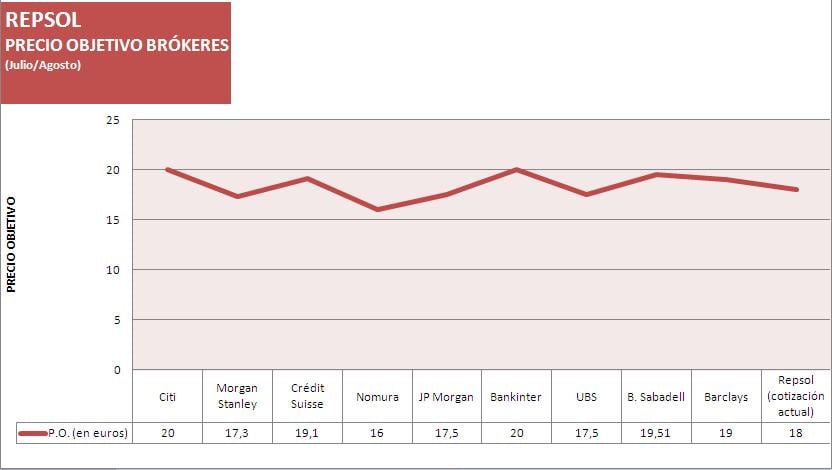

FUENTE: REPSOL

Cuestión aparte es la aportación de su participada, Gas Natural Fenosa, de la que Repsol posee el 30% del capital, por detrás del máximo accionista, Caixabank, que ostenta el 36% de la gasista. La aportación de Gas Natural al beneficio neto recurrente de Repsol ha aumentado en el primer semestre frente al año anterior, del 45% al 47%, 492 millones. (Ver: Gas Natural, Sacyr e YPF: trío amoroso en la casa Repsol)

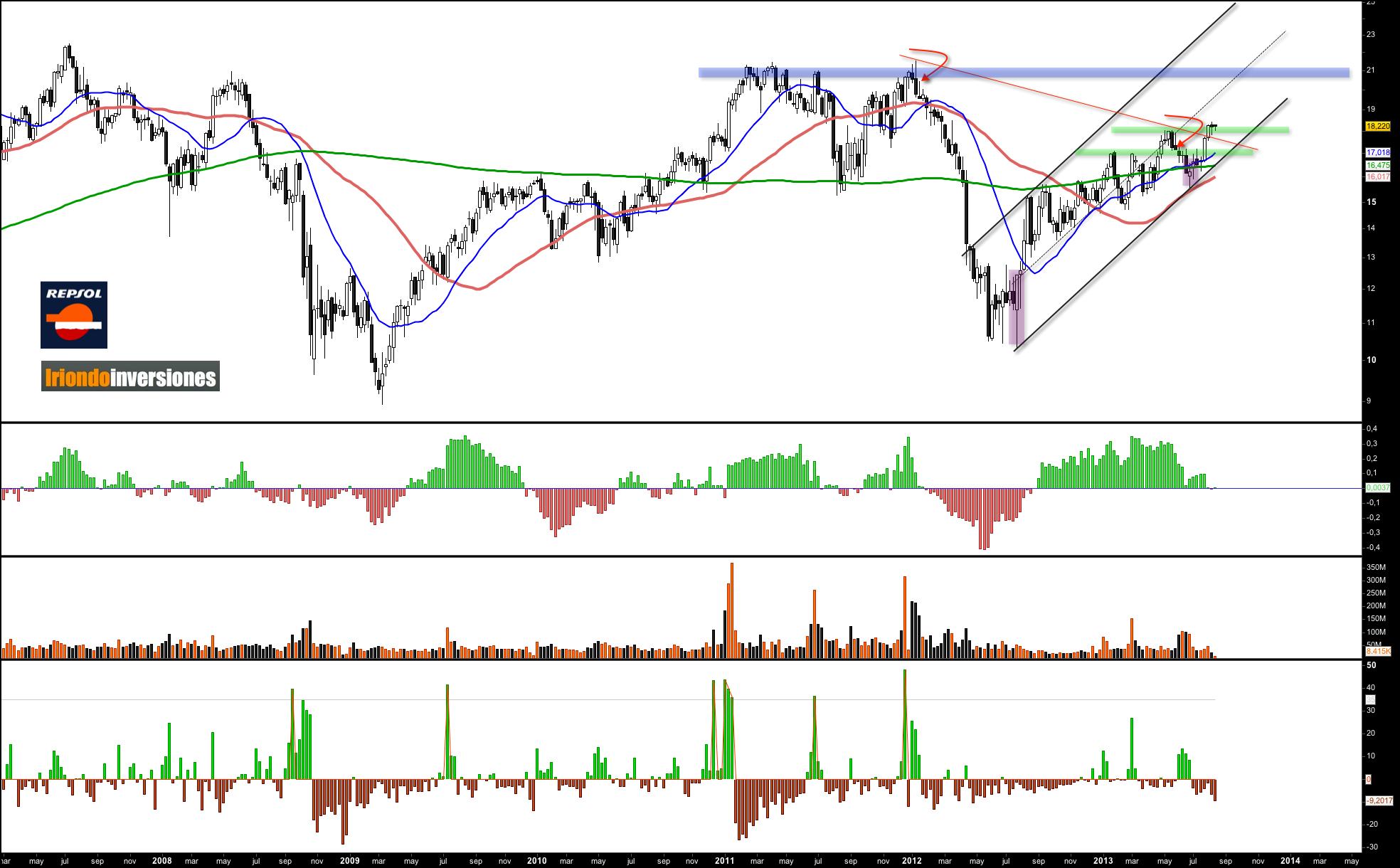

Repsol, la mejor de las petroleras

No se encuentra en todo el 2013 una recomendación de ‘venta’ de la compañía por parte de los brókeres. Repsol se está acercando a su precio medio objetivo en los 19 euros por acción en una espiral de ganancias que supera el 8% en el último mes. Tan sólo se acercan a hacerle sombra la francesa Total, con una subida del 7%, o la italiana Eni, en similar porcentaje. Manuel Chacón, de Iriondo Inversiones, recomienda, no obstante, antes a la francesa a la petrolera española pues tiene “muchísimo mejor aspecto técnico” en su opinión.

Antonio Espín, analista independiente de la Zona Premium, reconocía la fortaleza de Repsol –junto a Iberdrola- en su análisis semanal. Y es que si la comparación con las otras petroleras se realiza en términos anuales, Repsol es la mejor, sin duda alguna. En lo que llevamos de 2013, su cotización ha repuntado más del 17%, frente al 3% de Exxon Mobil y de Total o, incluso, si se compara con las tasas en negativo de Eni o Shell.

Es más, ni tan siquiera se puede decir que Repsol sea una acción cara dado que, con un PER de 10,95x, está ligeramente por encima de la media del sector que se encuentra en 10,47x. BP se coloca en las 8,69 veces, mientras que la estadounidense Exxon Mobil, algo por encima, en 10,94x.

Repsol “sigue en tendencia alcista de corto y medio plazo, aunque deberíamos de tener mucha precaución con los 17.20 euros por acción”, asegura Chacón, puesto que es “su soporte más cortoplacista”.

Según los Indicadores Premium de Estrategias de Inversión, la petrolera se encuentra sólo con un problema por delante: la caída del volumen tanto a medio como a largo plazo.

Aún así, la tendencia acompaña a Repsol y “es probable que continúe la tendencia con un nivel objetivo en los 21 euros por título”. “Nuestra recomendación sería comprar”, comenta Chacón. Y, desde luego, no está sólo en esta apuesta.