¿Qué potencial ofrece actualmente la región?

El mercado nórdico ha ofrecido durante décadas exposición a líderes del mercado global en distintos sectores. Hoy las compañías no financieras generan un 90% de sus ventas fuera de la región nórdica. La mayoría de los países nórdicos son conocidos por su competitividad, innovación y transparencia. Todo esto combinado, hace del mercado nórdico un terreno fértil para la inversión.

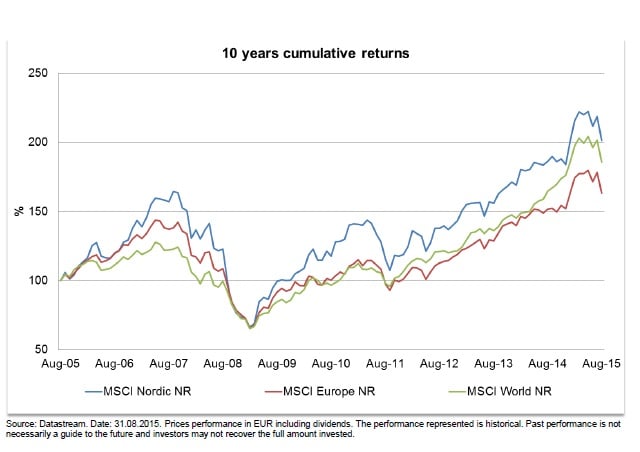

Dentro de las nórdicas ¿a qué economía tienen más exposición?

Generalmente cuando agregamos una posición específica en acciones podemos tener varios drivers. Uno de ellos podría ser encontrar compañías en mercados finales, aunque no es una idea típica nuestra. Nosotros miramos compañías que estén por encima dela media pero con una cotización inferior a la media. Por lo tanto, el fondo nórdico tiene una exposición notable a las economías estadounidense, europea y asiática. El fondo de ideas nórdicas tiene una exposición similar aunque las compañías con exposición doméstica supongan una gran parte de la cartera.

Algunas de estas regiones son productoras de petróleo. ¿Cómo creen que impactará la caída que hemos visto en los precios del crudo en los últimos meses?

Nuestro análisis de modelo de negocio de una compañía y el equipo directivo que maneja la compañía son la clave de nuestro proceso de selección. Normalmente tenemos un trabajo duro encontrando las cualidades que encontramos valorables en compañías directamente expuestas a comodities, como el petróleo. Como resultado de esto, no tenemos una exposición significativa a compañías petroleras. Aunque hemos visto una exposición indirecta a la caída de los precios del crudo en del comportamiento de las pequeñas compañías de nuestra cartera.

¿Dónde ves las mejores oportunidades por sector?

Desde nuestra perspectiva estamos intrigados por el desarrollo de la industria de seguros de propiedad y accidentes. Hay distintas señales que nos dejan una oportunidad para comprar grandes negocios, operados por la mejor clase de equipos directivos con un claro descuento respecto a lo que muestra nuestra valoración. Para las compañías aseguradoras, la digitalización es uno de los factores que ayuda a mejorar la eficiencia. La caída de la deflación es otra y las economías con posibilidad de nuevos requerimientos de capital son drivers considerables para las compañías aseguradoras. Los inversores de nuestros dos fondos tienen exposición a este crecimiento.

Hay economías, como la Sueca, que están pensando en implementar un plan energético para potenciar las energías renovables. ¿Cree que puede haber un gran potencial en estos sectores para los próximos años?

Nosotros no hemos identificado todavía ninguna compañía específica en la que invertir en estas circunstancias con un gran modelo de negocio que capte la tendencia de las energías renovables. Aunque tenemos dos compañías, Stora Enso y Yara que están bien posicionadas para captar los beneficios de los precios actuales de energía.

Si hablamos de Suiza, tenemos que hablar del Franco Suizo y la política que está llevando a cabo su gobierno central. El Franco cotiza en máximos, especialmente frente al dólar. ¿Cómo puede impactar esto en las compañías cotizadas en esta divisa?

No es algo que nos concierna desde que no tenemos compañías suizas

Y ¿tienen en cuenta las divisas en las que cotizan las compañías para invertir en ellas?

La exposición a distintas divisas es una parte vital de nuestro proceso de selección cuando analizamos compañías y especialmente cuando componemos la cartera. Como he mencionado anteriormente nos gusta tener una diversidad de valores conductores y no tomamos grandes apuestas en divisas.

¿Podrías describir el estilo de inversión del fondo?

Nosotros somos stock pickers (seleccionan acciones) con una gestión bottom up dentro de un estilo value. Nuestra estrategia es comprar compañías con potencial pero a un precio por debajo de la media. Tenemos un ciclo de inversión de 3-5 años con lo que solo necesitamos 3-5 buenas ideas cada año.

¿Qué miran de una compañía para formar parte de la cartera?

Nosotros miramos normalmente compañías que tengan una ventaja competitiva y tengan un equipo directivo que dirija correctamente la compañía. Estimamos el valor intrínseco de la compañía y su tasa de crecimiento. Después comparamos esto con el valor de mercado y, si es positivo, hay una buena oportunidad para que la compañía acabe en nuestra cartera.

Y ¿qué determina la salida?

Nuestro horizonte de inversión de 3-5 años significa que no necesitamos muchas ideas buenas cada año y no compraremos y venderemos acciones en el corto plazo. Con esto, hay tres factores que determinan la salida de las acciones de nuestra cartera: primero, si no encontramos ningún potencial a nuestra valoración. Segundo, si algunos de los drivers de la compañía cambian y tiene efecto en su valoración. Y finalmente, si tenemos mejores compañías con mayor potencial-.