Cabe mencionar que para afrontar este “desafío”, los miembros de la Fed han sentido la necesidad de estrechar sus opiniones: la decisión fue unánime y la dispersión de las previsiones se redujo con respecto al último comité. Sin embargo, es poco probable que los recientes acontecimientos económicos hayan hecho cambiar la visión de hawkish como Jeffrey Lacker hasta el punto de bajar 75 puntos básicos su estimación de tipos para finales de 2016. Sin duda, esta evolución refleja un esfuerzo concertado de los miembros del FOMC para presentar de ahora en adelante una decisión más sólida en este delicado momento.

La dosificación se ha conseguido

Una de las dificultades para Janet Yellen era conseguir dorar la píldora al mercado, sin tener que dar demasiado a cambio. Y parece que lo ha conseguido:

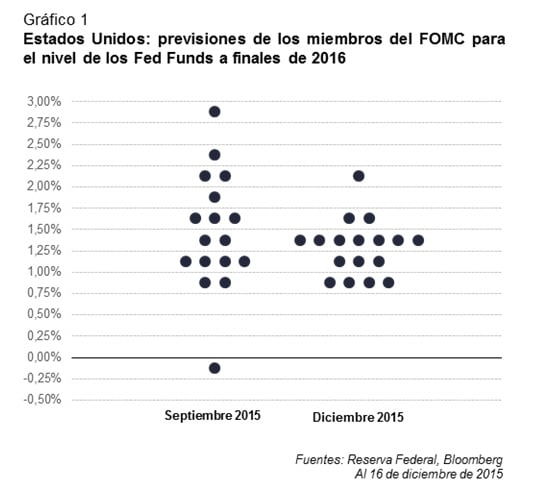

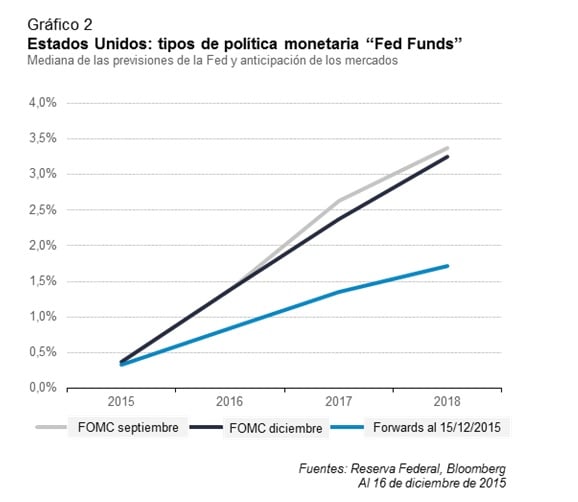

los puntos medianos no se han movido prácticamente y siguen apuntando un ritmo de alrededor de cuatro subidas para 2016. Solo los niveles de 2017 y 2018 se han revisado muy marginalmente a la baja.

el mercado ha reaccionado bien con una relativa estabilidad de los tipos y divisas y una subida en la renta variable.

Por fin, el problema de la primera subida de tipos ha desaparecido… pero el siguiente ya está cerca

Janet Yellen, durante la rueda de prensa posterior al anuncio, trató de precisar lo que vendría después. En concreto, explicó lo que había que entender por gradualismo. Insistió en el hecho de que la subida no sería mecánica, es decir con subidas regulares tanto en tiempo como en volumen. Esta subida será gradual ya que la subida del tipo “neutro” será progresiva (este tipo neutro que es el tipo coherente con una estabilidad de la inflación en una economía en su potencial es actualmente muy bajo con motivo de diferentes factores que deberían desvanecerse progresivamente).

Por lo tanto, ya podemos divisar la futura dificultad en el horizonte: con unos tipos a largo muy bajos, la Fed no quiere asustar al mercado con el temor de un crash en la renta fija, de ahí la idea del gradualismo. Sin embargo, decepcionada por el resultado de su ciclo mecánico de 2004-2006, espera conseguir una libertad de acción similar a la del ciclo de alzas de 1994, que considera como un éxito ya que la economía estadounidense tuvo un buen aterrizaje… sabiendo que 1994 es sinónimo de año negro para los mercados de renta fija… Janet Yellen ha recordado varias veces que un retraso en la normalización de la política monetaria provocaba un riesgo de subida de tipos más rápida e incrementaba la probabilidad de una recesión. Como cada vez, la Fed persigue el aterrizaje suave.

Parece perfilarse un punto de inflexión en la “filosofía” de la Fed

Aunque el tipo neutro iba a subir con el tiempo, el ritmo de esta normalización se mantenía desconocido. Podrá ser más lento o más rápido que lo previsto. Es por eso que la Fed se mantendrá atenta a los datos económicos tales como el empleo, los salarios y la inflación.

Hasta ahora, el discurso de la Fed se ha mantenido muy clásico. Tradicionalmente, la Reserva Federal se concentra en los indicadores avanzados para llevar a cabo sus acciones de política monetaria. Estimando que en la actualidad su “modelo” económico americano es relativamente incierto, acordará mayor importancia a las evoluciones observadas en la inflación.

Janet Yellen ha conseguido su objetivo. La Fed mantiene su voluntad de normalizar su política monetaria desde ahora hasta el 2018 adjudicándose cierta flexibilidad para conseguirlo. Con el anuncio de que tomará en cuenta la evolución de los datos, las reacciones frente a las publicaciones económicas deberían ser mayores en el mercado de renta fija. En realidad, y Janet Yellen lo ha repetido, esta primera subida no era tan importante.

Los verdaderos interrogantes se mantienen: ¿cuál será la trayectoria de los Fed Funds a lo largo de los próximos años?, ¿utilizará la Fed su libertad reivindicada?, acostumbrado a veinte años de cierta previsibilidad, ¿cómo reaccionará el mercado de renta fija?