El crecimiento subyacente se situó en el 1,2%, lo que supone a su vez un descenso frente al crecimiento subyacente del 3,1% registrado en el primer trimestre debido, en parte, a los patrones estacionales del segundo trimestre, que otorgan más peso a las regiones del mundo que menos crecen pero también al menor dinamismo de EE. UU. Los repartos estadounidenses crecieron un 4,6% en tasa subyacente, su cota más baja desde el año 2013. Esto refleja la anémica expansión de los beneficios empresariales debido, también en parte, al efecto de la apreciación del dólar

. La desaceleración de EE. UU. comenzó a finales del año pasado, pero debería considerarse una normalización hasta unos niveles de crecimiento de los dividendos más sostenibles tras varios trimestres de alzas de dos cifras.

.jpg)

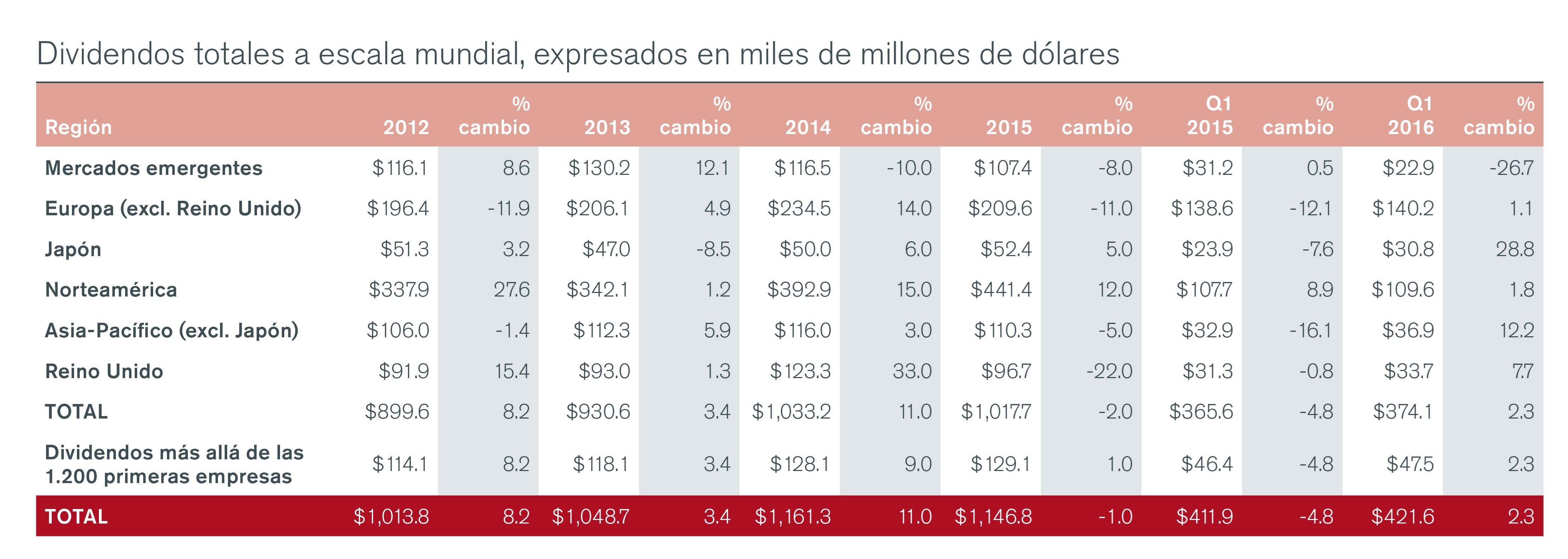

Fuente: Henderson Global Investors, a 30 de junio de 2016

Un 66% de los dividendos europeos se distribuyen en el segundo trimestre, lo que hace que la remuneración al accionista de esta región sea mucho más estacional que la de cualquier otra zona del mundo. De hecho, los 140.200 millones de dólares en dividendos que se abonaron en Europa representaron un 40% del total mundial durante el periodo. En tasa general, los repartos aumentaron un 1,1% frente al segundo trimestre de 2015. En tasa subyacente, éstos crecieron un nada desdeñable 4,1% tras tener en cuenta el descenso de los dividendos extraordinarios así como otros factores menos relevantes. Holanda y Francia consiguieron el segundo y tercer puesto en cuanto a crecimiento de dividendos a escala mundial en tasa subyacente, mientras que Alemania y España quedaron rezagadas a causa de los importantes recortes de dividendos a cargo de Deutsche Bank, Volkswagen y Santander. En Suiza e Italia, el crecimiento subyacente de los repartos fue de un dígito. Más del 80% de las compañías europeas mantuvieron o incrementaron sus dividendos frente al mismo periodo del ejercicio anterior.

En el resto del mundo, los dividendos japoneses se incrementaron un 28,8% en base general, si bien gran parte de este aumento se debió a la fortaleza del yen. En tasa subyacente, los dividendos japoneses cayeron un 0,8%, dado que los beneficios de las empresas disminuyeron a causa del mismo factor. Toyota Motor es buen ejemplo de ello, ya que redujo su dividendo complementario un 12% en yenes, aludiendo a la repercusión del yen en sus ganancias. Los dividendos en los mercados emergentes cayeron en picado frente al mismo periodo del ejercicio anterior, así como en Reino Unido, aunque mostraron mejor orientación en la región Asia-Pacífico.

El segundo semestre del año probablemente sea peor que el primero, debido en parte a los patrones estacionales, que conceden ligeramente más peso a aquellas zonas geográficas en las que los dividendos mundiales crecen a menor ritmo, como los mercados emergentes, Australia y Reino Unido. Atendiendo a las tendencias registradas en el segundo trimestre, Henderson ha revisado a la baja su previsión de dividendos para el ejercicio completo de 1,18 billones de dólares a 1,16 billones. Eso se traduce en una expansión en tasa general del 1,1% y del 1,4% en tasa subyacente.

Alex Crooke, director del equipo de Global Equity Income de Henderson Global Investors, reconoce que «El alentador crecimiento de los repartos registrado por Europa está ayudando a equilibrar el panorama mundial de los dividendos. Los focos de debilidad que hemos detectado se deben a empresas concretas o a tendencias sectoriales específicas, como el efecto del abaratamiento de las materias primas, y no tanto a dificultades económicas de índole más general. La desaceleración del crecimiento de los dividendos en Estados Unidos no resulta preocupante. Comenzó a finales del año pasado, pero debería considerarse una normalización hasta niveles de crecimiento de los dividendos más sostenibles tras varios trimestres de alzas de dos cifras.

El voto de Reino Unido a favor del brexit provocó una depreciación de la libra. Esto reducirá el porcentaje que representa este país en el total de dividendos mundiales, pero el efecto será menos grave de lo que podría sugerir la caída de la moneda, ya que las principales empresas británicas tienen un carácter marcadamente internacional y muchas de ellas realizan sus repartos en dólares.

«Aplicar un enfoque global a la búsqueda de rentas periódicas ayuda en gran medida a los inversores a reducir su dependencia de una sola región del mundo, lo que brinda un crecimiento de los dividendos más estable a largo plazo del que un único país podría ofrecer en condiciones normales».

Fuente: Henderson Global Investors, a 30 de junio de 2016

Rentabilidades pasadas no garantizan rentabilidades futuras. Las inversiones internacionales entrañan determinados riesgos y mayor volatilidad, a diferencia de invertir únicamente en Reino Unido. Estos riesgos incluyen fluctuaciones de divisas, inestabilidad económica o financiera, ausencia de información financiera puntual o fiable o acontecimientos políticos o jurídicos desfavorables.

Te interesa leer: “Servicio de Estudios de BME: Deberíamos ver incrementados los dividendos en efectivo de las compañías”