El ejercicio, que toma de referencia las fechas de dice-14 y junio -15, muestra como los bancos han seguido reforzando los ratios de capital principalmente mediante ampliaciones de capital y retención de beneficios. Por otro lado, la EBA muestra principalmente su preocupación sobre los niveles de morosidad que considera elevados, con los bancos españoles en el punto de mira.

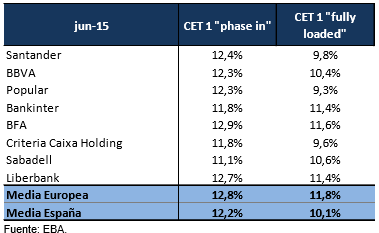

En España, 14 han sido las entidades analizadas representativas del 90% de los activos totales, han mostrado unos niveles de capital sólidos cumpliendo con las exigencias transicionales, que lleva al CET1 “phase in” a situarse en el 12,2% a junio -15 (vs 12,8% media europea). Asimismo, y una vez subsanado el error cometido en Santander, Popular y Sabadell, los bancos españoles en términos de “fully loaded” no salen mal parados, con una media del 10,1% vs 11,8% en Europa.

Consideramos excesiva la reacción de las cotizaciones en el día de ayer, si bien es cierto que consideramos que gran parte de la caída respondió a la solicitud del preconcurso de acreedores por parte de Abengoa y la exposición que los bancos tienen en la compañía.

En este sentido, según datos publicados en prensa la banca española tendría en torno a 4.300 mln de euros donde Santander (1.550 mln de euros), Caixabank (570 mln de euros) y Bankia(582 mln de euros) serían los bancos españoles con mayor exposición.

? Aunque los niveles de capital de los bancos españoles analizados se sitúan por debajo de la media europea, cabe destacar que parten de unos ratios sólidos que deberían en todo caso despejar las dudas de cumplimiento de Basilea III de aquí a 2019. En la tabla siguiente mostramos los ratios CET 1 “phase in” y “fully loaded” a junio -15 y habiendo corregido el error cometido por la EBA:

? Por lo que respecta al ratio de apalancamiento, las entidades españolas cubren holgadamente el mínimo del 3% exigido mientras que se sitúan por encima de la media europea:

.png)

? En términos de rentabilidad, los bancos europeos analizados cuentan con un RoRC (Returnon Regulatory Capital) del 9,1% a junio de 2015 (vs 4,65% a dic-14 y 0,43% dic-13). El RoRC es una medida de rentabilidad calculada por la EBA que sirve para homogeneizar la rentabilidad de los diferentes bancos y hacerlo comparable, para lo que tiene en cuenta, el coste de capital estimado por las entidades (entre el 8% - 10% vs >9% de la EBA) y el nivel de RoE sostenible a largo plazo considerado por las mismas (entre el 10% - 12%).

En este sentido, las entidades españolas muestran un RoRC medio a junio de 2015 del 12,8%.

.png)