“Los

intereses que pagan las cuentas de ahorro, los depósitos a la vista y los depósitos a plazo fijo son minúsculos, lo que se traducen rentabilidades negativas cuando se descuentan los gastos y la inflación. Naturalmente, los ahorradores siempre deberían tener unas reservas de liquidez adecuadas de las que puedan disponer rápidamente para hacer frente a un gran gasto inesperado. Para estos fines, se recomiendan los depósitos a la vista.

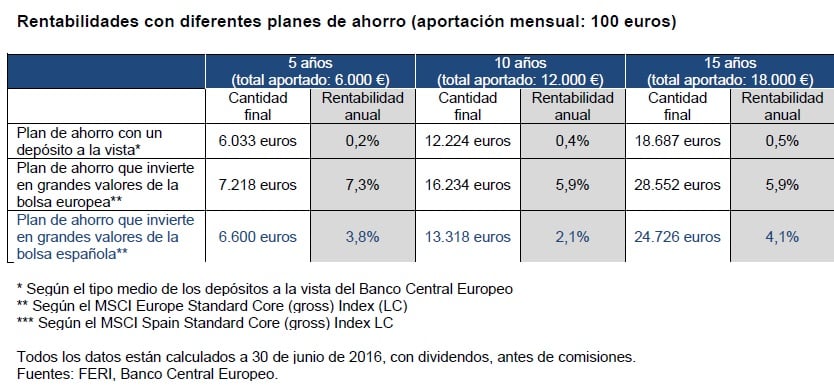

Sin embargo, este tipo de inversión no es adecuada para constituir un patrimonio a largo plazo. Cualquier persona que esté en disposición de apartar una cantidad periódica de dinero debería plantearse contratar un plan de ahorro en fondos de inversión”. Esta idea se ilustra con el siguiente ejemplo: un ahorrador que hubiera metido 100 euros en un depósito a la vista todos los meses durante los últimos 15 años, habría conseguido una rentabilidad anual del 0,5%, según el tipo medio de los depósitos a la vista del Banco Central Europeo.

Eso significa que los 18.000 euros totales ingresados como ahorro mensual se habrían convertido en 18.687 euros. Si estos ahorradores hubieran invertido el dinero en los grandes valores de la bolsa europea, ese ahorro se habría convertido en un total de 28.552 euros, mientras que una inversión en los grandes valores cotizados españoles se habría traducido en un total de 24.726 euros, es decir, una cantidad que supera en más de 6.000 euros el total conseguido con un depósito a la vista.

Dado que los tipos de interés han caído de forma continua durante los últimos años, los planes de ahorro en depósitos a la vista en periodos más cortos han generado rentabilidades aún más bajas. Así, los ahorradores que comenzaron a utilizar los depósitos a la vista hace diez años han conseguido una rentabilidad del 0,4% y los planes de ahorro que se iniciaron hace 5 años han generado una rentabilidad del 0,2%