Una forma tradicional de leer estos indicadores sugiere que si el precio supera su Media Móvil Diaria de 200 períodos (MMD 200), los inventarios se reducen, el posicionamiento neto aumenta o la curva de los futuros (sobre el tramo corto) yace en backwardation, entonces deberían interpretados como una señal alcista en el precio de la materia prima.

Por el contrario, en el modelo de contra-tendencia se aplica una estrategia de asignación de activos basada en el resultado opuesto de los cuatro indicadores mencionados. Es por ello que hemos construido cinco carteras diferentes para la aplicación del modelo: una basada en cada uno de estos indicadores y la quinta combinando todos los indicadores, llamándosele el modelo de contra-tendencia ETFS. En este informe, nos concentramos en los resultados de este último.

El modelo ETFS de contra-tendencia sólo largo compra una materia prima cuando los cuatro indicadores marcan un comportamiento de precios negativos y mantiene la posición hasta que los cuatro indicadores pasan a marcar un comportamiento de precios alcistas. Es entonces cuando el modelo vende dicho activo o inicia una posición corta en la versión larga del modelo.

Los índices sobre materias primas tienen componentes similares al Bloomberg Commdoity Index. En cada cartera se hace una re-ponderación trimestral y está compuesta de índices individuales sobre materias primas que toman como referencia el Bloomberg Commdoity Index.

Lo alentador que es el modelo de contratendencia sólo largo En nuestro informe de enero, señalamos que el modelo de contra-tendencia ETFS y el de inventarios obtenían los mejores desempeños, generando un beneficio medio anual de 10.8% desde 2000. Si bien los modelos individuales basados en el posicionamiento y rolo le siguen con un retorno del 7.9% anual, el momentum se atenúa mucho en el otro modelo donde el beneficio anual alcanza el 4%.

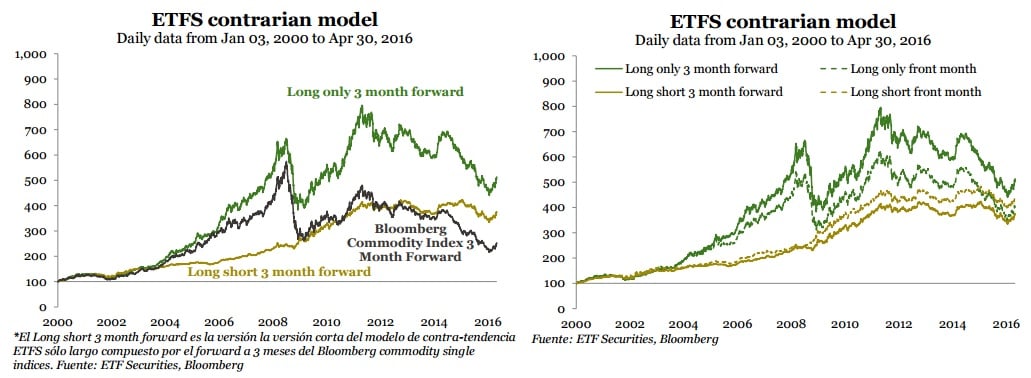

El modelo de contra-tendencia ETFS marcó un rendimiento superior al índice de referencia, el forward a 3 meses del Bloomberg Commodity Index. El retorno anual del modelo duplica al del índice en los últimos 16 años, con un nivel similar de volatilidad, superando en más del doble su binomio Sharpe de 0.24 a 0.60.

Una amortiguación con la versión corta del modelo de contra-tendencia sólo largo

Hasta el momento solamente hemos analizado la versión sólo larga del modelo de contra-tendencia ETFS, donde los indicadores de las materias primas que marcan un comportamiento de precios alcistas fueron removidos durante la fase de re-ponderación. Al iniciar una posición corta sobre estas materias primas, el retorno anual durante los últimos 16 años del modelo de contra-tendencia ETFS, se reduce del 10.8% al 8.3%.

Si bien el retorno anual es menor tal como se muestra en el siguiente gráfico, la volatilidad de la versión corta del modelo largo es considerablemente menor a la versión del modelo sólo largo. Agregar una posición corta al modelo claramente minimiza el impacto de eventos como las crisis financiera de 2008 o la caída que las materias primas vienen teniendo desde 2011.

Como resultado, el binomio Sharpe aumenta del 0.24 del Bloomberg Commodity Index, al 0.60 del modelo de contratendencia ETFS largo sólo debido a un retorno más elevado y a una volatilidad considerablemente menor.

Análisis con las curvas de los futuros El beneficio total de una inversión en materias primas depende de la exposición que se tenga a la curva de futuros. Las líneas punteadas marcadas en el siguiente gráfico, son de carteras con exposición a contratos sobre el tramo corto de la curva. Por otra parte, las líneas completas corresponden a carteras de forwards a 3 meses, sobre los cuales nos venimos enfocando.

Si bien una exposición a los a los futuros vigentes va en detrimento del retorno del modelo de contra-tendencia ETFS largo sólo, termina mejorando su retorno a largo plazo.

Eficiente también durante la caída de precios de las materias primas

En esta sección, hemos probado nuestro modelo durante un período más corto, desde el 2011 al 2016, sobre el cual las materias primas tuvieron un pobre desempeño, obteniéndose resultados similares: una fuerte mejora del binomio Sharpe al implementar la versión corta del modelo de contra-tendencia ETFS sólo largo. Durante dicho período, los índices de materias primas registraban retornos medios de -11%. Con el modelo de contratendencia ETFS sólo largo, los inversores redujeron sus pérdidas a alrededor del 7% y completamente se recuperaron de la pérdida generada en la versión corta del modelo de contra-tendencia ETFS sólo largo. Además de generar un binomio Sharpe más sólido, la versión corta del modelo de contra-tendencia ETFS sólo largo también genera una protección más eficiente contra las caídas de los mercados.

El gráfico precedente muestra que es probable que las tasas tengan un impacto mínimo sobre el rendimiento de cartera en donde se aplica el modelo de contra-tendencia. Las carteras compuestas de ETPs sobre materias primas (productos negociables en bolsa), ubicados a la derecha, están valuados con un valor neto del ETP (NAV) donde las tasas de gestión, swap y licencia están incluidas. Se puede apreciar que el retorno de la versión corta del modelo de contra-tendencia ETFS sólo largo es de 70 puntos básicos menos en comparación a la cartera de los futuros sobre índices de materias primas actuales. En estos últimos no se observa un impacto significativo en comparación al modelo de contra-tendencia ETFS sólo largo. Las tasas de ejecución aplicadas sobre las carteras que incluyen ETPs tampoco tienen un impacto relevante en el desempeño. Esto se debe a que la reponderación del modelo es trimestral y por tanto se realizan muy pocas operaciones al año.

Resumiendo, el modelo de contra-tendencia mejora drásticamente el perfil de riesgo/beneficio de una cartera de materias primas a corto y largo plazo. El modelo de contratendencia ETFS sólo largo tiende a generar un mejor desempeño que su versión corta a largo plazo. Sin embargo, el beneficio de la versión corta del modelo de contra-tendencia ETFS sólo largo es mucho mayor debido a que su volatilidad cae considerablemente. Entre 2011 y 2016, la versión corta del modelo de contra-tendencia ETFS sólo largo generó además una protección efectiva contra la caída de precios de las materias primas y la inclusión de sus costes operativos tuvo un impacto mínimo sobre su desempeño.