El futuro del Ibex también ha conseguido romper la media de 200 y los 10.500 donde llevaba atascado mucho tiempo.

Podemos irnos todos a la parte alta del lateral, siempre recordando que aunque más arriba que en días pasados, seguimos dentro del lateral de todo el año.

Ya hemos comentado en días anteriores, que a pesar de las recientes mejoras en Europa, Wall Street está haciéndolo mucho mejor que las bolsas europeas desde hace tiempo. También lo hace mucho mejor que la mayoría de bolsas desarrolladas. Pero podemos preguntarnos, ¿es esto normal? ¿puede perdurar mucho en el tiempo y en intensidad?

Pues para contestar a la pregunta, tenemos que fijarnos en este interesante gráfico, que aparece en este artículo:

Avoiding The Recency Bias in Foreign Stock Markets

.jpg)

Es un gráfico que indica en cada punto cómo lo ha hecho en los últimos 3 años el S&P 500 sobre el índice MSCI EAFE que se construye con las bolsas desarrolladas mundiales menos EEUU y Canadá.

Es decir, ahora mismo hablaríamos de un 50% mejor Wall Street que los demás en los tres últimos años.

Esta diferencia de rendimiento, no es nada del otro jueves. Si se fijan, se llegó a casi 150% a favor de Wall Street antes del 2000, y en otras ocasiones no tanto pero bastante más del 50%. Por el otro lado, se llegó a estar casi 250% peor para Wall Street que los demás, no hay una regla fija, y aquí cualquier exageración es posible.

En este otro cuadro, puede verse un resumen por décadas de lo que hizo cada uno

.jpg)

Veamos ahora un gráfico más clásico de spread entre el futuro del mini S&P 500 y el futuro del Eurostoxx

.jpg)

Como vemos Wall Street sigue en su tendencia persistente de hacerlo mejor que Europa desde que se inició en 2.009 la actual tendencia alcista. Nunca se sabe, pero visto el trabajo anterior, esto podría seguir así perfectamente más tiempo. Históricamente no sería la mayor anomalía registrada como ya hemos visto ni mucho menos. Si este gráfico se diera la vuelta, llegaría la hora de cortos en Wall Street y largos en Europa, de momento no se le ve vuelta alguna.

Y una de las razones por las que Wall Street lo hace mejor, no me cansaré de repetir, es por la recompra de acciones propias. Vean este cuadro:

.jpg)

Sale en este artículo de Zero hedge.com:

What Record Stock Buybacks Say About Economic Growth

El autor se pregunta si todo es tan maravilloso, ¿por qué las compañías en lugar de invertir en nuevos proyectos como se ha hecho toda la vida dan todo lo que ganan en cash a los accionistas? Pues porque vivimos en un mundo Disney donde el dinero de los bancos centrales todo lo tapa. La pelota de deuda que estamos montando puede que sea algo que nos haga mucho daño en el futuro, pero a nadie le preocupa eso, el cortoplacismo macro y político es lo que cuenta. Ya nos preocuparemos de eso dentro de unos años, o lustros, cualquiera sabe.

Algunos no tienen claro que el S&P 500 tenga mucho más recorrido por cierto. Está haciendo correr ríos de tinta el hecho de que el influyente Goldman solo de un margen del +1.8% entre la cotización del S&P 500 a cierre del viernes y la que pronostican con su bola de cristal para finales de 2015.

Los particulares parecen haberse asustado por las alturas alcanzadas, como muestra esta semana la encuesta de la Asociación Americana de inversores individuales. Los alcistas pasan de 57,93%, lo cual era un extremo total, a 49,12%. Es la mayor caída en una semana de sentimiento desde el mes de junio, y la tercera mayor caída del año.

Hay que recordar que esta semana estará muy condicionada por el Día de Acción de Gracias una semana alrededor de la cual hay todo tipo de pautas estacionales.

Vean esta estadística que publicaba Bespoke el fin de semana, que es realmente curiosa. Es un análisis de esta semana desde 1945 a la fecha, y comparado desde que estamos en tendencia alcista desde 2009.

Desde 1945, el lunes de la semana es alcista el 47%, el martes el 67%, el miércoles el 73%, el viernes el 63%. Y el resto del año desde la fiesta es alcista el 70% del tiempo con una media de subida de 1,77%.

Desde que se inició la tendencia alcista, el lunes se sube el 40%, el martes igual solo el 40%, atención al jueves que se sube el 80%, el viernes el 20% nada más, y desde la fiesta a finales de año se sube el 100% de las veces.

Realmente interesante este estudio que les voy a comentar ahora. Del mismo se desprende que los directivos de las empresas saben muy bien cuando tienen que publicar malos resultados y cuando los buenos.

Está realizado por Terry Shevlin of the UC Irvine Merage School of Business and Jake Thornock of the University of Washington Foster School of Business.

Vean el cuadro que sigue:

.jpg)

Es decir, según los resultados del estudio, cuando una compañía va a dar malos resultados lo que interesa es darlo después de cerrado el mercado, eso sin dudar, y además en un día de mucho ajetreo, y mucha concentración de otros resultados. Como podemos ver en el cuadro, la atención mediática baja muchísimo.

De hecho los resultados que se publican en ese tipo de días según el estudio son mucho peores que la media.

Publicar en horario de trading les machacaría y generaría mucha más atención. De hecho según sus cálculos los que publican en horario de trading son cada vez menos. Por supuesto, cuando hay buenas noticias, interesa darlas en un día de poco movimiento, y a ser posible antes del cierre, o antes de la apertura en todo caso, para que llame más la atención. Todo está calculado…

Más información sobre este estudio en este enlace:

Ed deHaan: Want to Soft-Pedal That Shaky Earnings Report? Don’t File on Friday

A todo esto habría que unirle otros trucos que usan, que ya hemos comentado otras veces, como el efecto Tom Sayer, si van a publicar x resultado, dicen una previsión aunque sea un céntimo por debajo, para que cuando publiquen puedan decir la famosa frase de “mejor de lo esperado”.

Y hablando de trucos, la distorsión de los mercados, por el dinero de los bancos centrales se ve muy rápida de un vistazo en este gráfico:

.jpg)

Fuente: Zerohedge.com

Bastante claro ¿no?

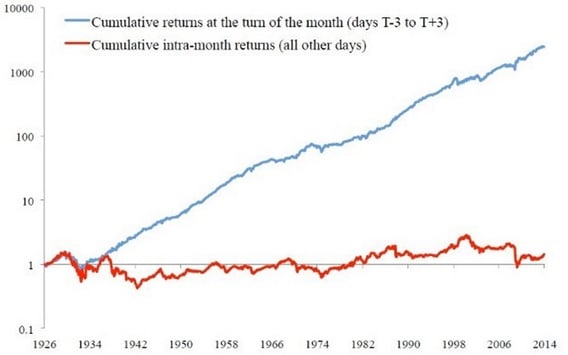

Y para terminar una increíble pauta estacional que se comentaba también durante el fin de semana en Zero hedge.com. Miren ustedes en escala logarítmica lo que habría conseguido un inversor que solo invirtiera en Wall Street, los tres últimos días de cada mes y los tres primeros del día siguiente, y lo que habría conseguido (línea roja) que estuviera siempre en mercado menos esos seis días:

¡Impresionante! ¿No les parece? Absolutamente todo el dinero desde 1926 se ha ganado en los tres días finales de cada mes y en los tres primeros días del siguiente, el resto del tiempo durante casi 100 años, no se ha ganado nada de nada.

Pueden leer más sobre esta pauta en este enlace: http://www.zerohedge.com/news/2014-11-22/one-most-striking-equity-market-anomalies-explained

Me he leído el estudio científico que citan el enlace como explicación al fenómeno y cuyos autores son Kalle Rinne, Matti Suominen y Lauri Vaittinen:

Dash for Cash: Month-End Liquidity Needs and the Predictability of Stock Returns

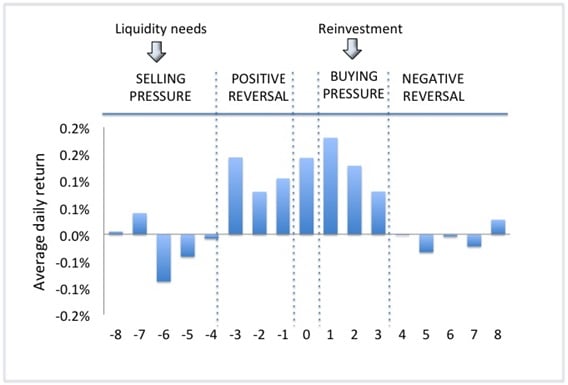

Y por lo que leo el fenómeno está totalmente relacionado con los mutual funds, que son los que lo crean, vean este gráfico además:

Y ahora vean este, que muestra donde está la clave de todo:

No se ve bien la escala de debajo, pero los dos días con las barras tan altas son el 0, y el +1.

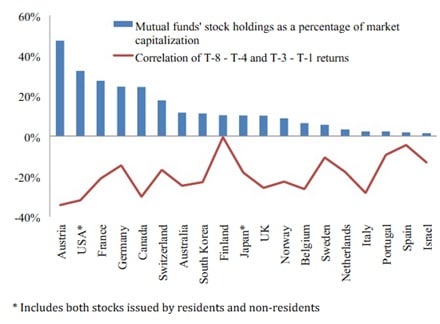

Como esta pauta la crean este tipo de fondos es vital, ver en qué países tienen en su poder mayor capitalización bursátil, cuanta más tengan más fuerte se dará el fenómeno, cuanta menos pues más débil.

Austria. EEUU, Francia Alemania y Canadá, son los que más tienen. En cambio España tiene muy poca por lo que el fenómenos se dará con menos fuerza.