A menudo usamos la expresión "hacerse el sueco" para referirnos a alguien que se hace el despistado en alguna situación o negocio. Pero ¿de dónde viene la expresión? ¿Es que los suecos tienen tendencia a hacer esas cosas? Pues nada más alejado de la realidad, la expresión viene de algo que no tiene nada que ver con los habitantes de este nórdico país. En esta cita tienen la explicación:

"Como tantos otros, se dice así erróneamente por mimetismo fonético y no proviene de los suecos de Suecia sino de la palabra latina soccus: especie de pantufla empleada por las mujeres y los comediantes. De hecho, soccus era el calzado que en el teatro romano antiguo llevaban los cómicos, a diferencia del coturno con el que elevaban su estatura los trágicos.

De soccus viene zueco (zapato de madera de una pieza), zocato (zurdo) y zoquete (tarugo de madera corto y grueso), palabra ésta que se aplica al hombre torpe y obtuso.

De aquí que, hacerse el sueco, equivalga a hacerse el torpe, el tonto, el que no entiende lo que se le dice".

Fuente: http://izarnotegui.com/gina/2006/08/05/el-origen-de-algunas-expresiones/

Otro día donde los compradores se hacen los suecos en la bolsa. Otro día de bajadas importantes. Un mercado muy desangelado, y que ha perdido la confianza al fallarle las dosis de droga que le daba Draghi (que las sigue dando pero se quería mucha más dosis)

Además la constante bajada del petróleo sigue haciendo daño.

Y hoy se ha empezado a tomar conciencia además, de que la caída de la moneda china empieza a pasarse de castaña oscuro, que va en serio, y sus consecuencias a nivel mundial pueden ser realmente muy importantes.

Con todo esto, el futuro del mini S&P 500 perdiendo soportes, y los gráficos de las bolsas europeas muy deteriorados. No va más por esta mala semana, con todos pendientes ahora de lo que haga la FED a la siguiente.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente bajista.

No hay grandes novedades en la apertura y la situación sigue siendo la misma. Bolsas muy encogidas, ante el chaparrón de las materias primas y del petróleo (este último sigue sin levantar cabeza) y con los grandes operadores con pocas ganas de complicaciones teniendo en cuenta la alta volatilidad que se espera alrededor del miércoles de la semana que viene por la reunión de la FED. Después de lo del BCE el mercado no se fía de nada, en relación con estas grandes citas.

La noche en Asia ha sido bajista con la bolsa de China bajando el 0,4% y ojo, el yuan en nuevos mínimos desde 2011. Esto no es nada bueno para nadie, y el mercado aún no es muy consciente del tema...En agosto caíamos en picado y el yuan estaba más alto que ahora.

El futuro del mini S&P 500 está por debajo de todas las medias importantes, pero por poco y con poco movimiento, y las bolsas europeas tienen ya los gráficos muy deteriorados, con soportes perdidos, y metiéndose en zonas laterales, con el momento alcista completamente perdido.

En el frente corporativo mucho interés en las telecos porque hay comentarios de todos los colores de operaciones corporativas entre Orange y Boygues. También se habla mucho esta mañana del intercambio de activos entre Bouygues y Repsol.

AMS protesta por las informaciones de prensa que dicen que tiene problemas para cumplir sus contratos con Apple.

BMW consigue aprobación en EEUU para nuevos motores al ver que no tiene ningún software irregular.

El regulador italiano investiga a Enel por posible abuso de mercado.

En el frente macro Alemania ha dado inflación justo en lo esperado. A las 10h producción industrial de Italia. A las 10h30 previsiones de inflación en UK. A las 12h paro en Italia e IPC de Portugal.

Más información en el vídeo de apertura

La noche en Asia ha sido bajista con la bolsa de China bajando el 0,4% y ojo, el yuan en nuevos mínimos desde 2011. Esto no es nada bueno para nadie, y el mercado aún no es muy consciente del tema...En agosto caíamos en picado y el yuan estaba más alto que ahora.

El futuro del mini S&P 500 está por debajo de todas las medias importantes, pero por poco y con poco movimiento, y las bolsas europeas tienen ya los gráficos muy deteriorados, con soportes perdidos, y metiéndose en zonas laterales, con el momento alcista completamente perdido.

En el frente corporativo mucho interés en las telecos porque hay comentarios de todos los colores de operaciones corporativas entre Orange y Boygues. También se habla mucho esta mañana del intercambio de activos entre Bouygues y Repsol.

AMS protesta por las informaciones de prensa que dicen que tiene problemas para cumplir sus contratos con Apple.

BMW consigue aprobación en EEUU para nuevos motores al ver que no tiene ningún software irregular.

El regulador italiano investiga a Enel por posible abuso de mercado.

En el frente macro Alemania ha dado inflación justo en lo esperado. A las 10h producción industrial de Italia. A las 10h30 previsiones de inflación en UK. A las 12h paro en Italia e IPC de Portugal.

Más información en el vídeo de apertura

Claras bajadas a estas horas en las bolsas europeas.

Unas bolsas que parecen muy débiles, y que caen con enormes papelones por una mosca que pase volando.

A media mañana ha bastado con que el futuro del crudo diera otro zarpazo a la baja para tocar nuevos mínimos desde el 2009, para que cayeran las bolsas europeas muy duramente con fuerte volumen además. Se han visto en el futuro del Dax en plena caída velas de 1 minuto, de más de 1.500 contratos, lo cual no es nada frecuente.

Parecen muy tocadas de fondo.

Y al final se ha vuelto a imponer la ley de que el mercado hace lo que imponen las grandes instituciones. Al cierre del 3 se veía asomar un leve saldo vendedor de las manos fuertes en EEUU, que comentábamos hasta con recelo, pues al día siguiente se rebotaba mucho, pero al final el saldo vendedor se amplió, y Wall Street no ha levantado cabeza desde entonces. Manos fuertes no se fían un pelo, y esto se nota en el día a día.

El futuro del mini S&P 500 ahora mismo estaría perdiendo todas las medias clave de 50, 100 y 200 como podemos ver aquí:

.jpg)

No obstante, es el mercado nocturno, y no es nada fiable en absoluto hay que esperar al horario regular. Desde luego da la sensación que todo el mundo tiene mucho respeto a lo que pueda pasar con la FED. No a lo que vaya a hacer, que ya se sabe, subir los tipos, sino de cómo reaccione el mercado, que nunca se sabe.

China y sus problemas, las materias primas y….¿Draghi?

¿Hasta qué punto ha influido? Pues parece que bastante, veamos el gráfico del spread entre el Dax y el Dow Jones por ejemplo.

.jpg)

Draghi intervino donde está la línea vertical, desde entonces Europa lo ha hecho peor que EEUU, teniendo en cuenta que en el desplome post Draghi, contagiamos algo a EEUU y que podría ser peor.

El BCE ha cometido un serio fallo de comunicación, para luego echarle la culpa a los analistas. El mercado es yonqui total, no le dan la droga, se pone nervioso, y le da el mono…

Pero hay más motivos bajistas en el día de hoy. De hecho es un motivo que me extrañaba mucho no nos afectara en días anteriores: La fuerte bajada constante del yuan, que está en mínimos de 4 años y medio, y esto es algo extremadamente peligroso para todo el mundo. Recuerden agosto. Caímos por esto, ni por Draghi, ni por Yellen, ni por no haber ganado Eurovisión. Caímos por este problema del yuan.

Vean este gráfico de Zero Hedge.

.jpg)

.jpg)

Todo este proceso es muy peligroso, la entrada en la cesta del FMI no tiene por qué parar la caída para nada. Eso no tiene que ver.

Las consecuencias mucho más peligrosas de lo que parece, en muchos frentes, para empezar en las muy fuertes salidas de capital que está sufriendo el país, que según la Reserva Federal de Australía, podrían estar al ritmo del 10% del PIB anualizado…

No es nada extraño por tanto, que el mercado se esté poniendo nervioso por este tema, lo raro es que no lo haya hecho antes, porque este proceso se está viendo desde hace semanas. Y lo que nos queda por ver en el 2016.

Ya el último tramo de subida del S&P 500 ha sido poco fiable. Ya saben que esto es así cuando pocos valores acompañan al índice.

.jpg)

Como ven lo que se estaban incrementando en la subida eran los mínimos en lugar de los máximos…

¿Y qué suele pasar después en este tipo de situaciones? Pues lo tienen en esta tabla.

.jpg)

Fuente de ambas tablas: http://jlfmi.tumblr.com/post/134898213385/a-whole-lot-of-new-lows-for-a-market-near-its

En fin que se sigue pareciendo mucho este año al 2011, donde desde octubre el S&P 500 estuvo luchando con la media de 200 y al final no pudo con ella. Bueno, pues a ver qué pasó después si se sigue pareciendo:

.jpg)

Pues ahí lo tienen. Fuente: http://www.marketanthropology.com/2015/12/waiting-on-santa.html

Pasemos a otro tema.

Me ha parecido muy interesante este artículo.

Trading the Golden Cross

Trading the Golden Cross

Uno de los errores clásicos de las personas que empiezan es pensar que basta con encontrar un cruce de medias móviles para tener un sistema operativo. La sencillez es la clave, pero ¡no tan sencillo!

El autor ha estudiado los cruces entre la media de 50 y 200 arriba y abajo, también llamado Golden Cross desde 1930 a 2010.

Y curiosamente funciona. Siguiendo exclusivamente esta estrategia, desde 1930 se habría tenido menos draw down pero como vemos muy claro no hubiera superado al simple comprar y mantener.

En suma que para este viaje no nos hacían falta alforjas.

El gran error que podemos cometer ahora, es empezar a darle vueltas a este tema, y empezar a hacer optimizaciones peligrosas, y pensar que la media de 13 y la de 32,5 sí que habría funcionado. Creo que el estudio deja las cosas lo suficientemente claras y ese no es el camino, salvo como complemento de otras cosas, eso sí. Porque queda claro en este estudio que el signo del mercado según este el cruce no deja de ser un indicador más o menos acertado como una referente.

Yo recibo una pregunta muy frecuente por parte de muchos lectores. La pregunta es: "¿qué cruce de medias recomienda para seguir el mercado?" Pues bien, para buscar triples cruces de la muerte, las de siempre 4,18 y 40 exponenciales. Pero también podemos necesitar un cruce de medias popular simplemente para seguir el mercado. No debemos olvidar que un sistema basado sólo en cruces de medias no irá bien, hay que filtrarlo de alguna manera, pero sí es bueno cuando se tiene tomada una posición. Por ejemplo, pensar que se aguanta hasta que un cruce de medias aguante.

Partiendo de este supuesto, lo mejor es tener en la pantalla las medias más populares, pues es de suponer que muchos otros operadores reaccionarán en su cruce. Es, por ejemplo, el mismo efecto psicológico de la media de 200 sesiones. ¿Por qué funciona tan bien? ¿Por qué esa y no la de 300 o la de 100 o la de 500? Pues simplemente porque, por la razón que sea, se puso de moda entre los operadores, todo el mundo la tiene en la pantalla y, claro, cuando la cotización llega a su nivel, muchos miles de operadores reaccionando operando en la misma dirección provocan la autoprofecía que se cumple.

Con esto de los cruces pasa igual. Las más populares ahora mismo del mercado son las exponenciales de 20 y de 50 y las simples de 100 y 200. No hay mucha diferencia como vemos con esas medias "mágicas" de 18 y 40, pero la moda es la moda y, excepto para triples cruces, esa es mi recomendación. Si quiere seguir cruces de medias tome las exponenciales de 20 y de 50, también utilícelas cuando busque soportes o resistencias en las medias que ya saben que también es algo interesante. De hecho para hacer scalping o intradía esta es una táctica realmente buena.

Yo recibo una pregunta muy frecuente por parte de muchos lectores. La pregunta es: "¿qué cruce de medias recomienda para seguir el mercado?" Pues bien, para buscar triples cruces de la muerte, las de siempre 4,18 y 40 exponenciales. Pero también podemos necesitar un cruce de medias popular simplemente para seguir el mercado. No debemos olvidar que un sistema basado sólo en cruces de medias no irá bien, hay que filtrarlo de alguna manera, pero sí es bueno cuando se tiene tomada una posición. Por ejemplo, pensar que se aguanta hasta que un cruce de medias aguante.

Partiendo de este supuesto, lo mejor es tener en la pantalla las medias más populares, pues es de suponer que muchos otros operadores reaccionarán en su cruce. Es, por ejemplo, el mismo efecto psicológico de la media de 200 sesiones. ¿Por qué funciona tan bien? ¿Por qué esa y no la de 300 o la de 100 o la de 500? Pues simplemente porque, por la razón que sea, se puso de moda entre los operadores, todo el mundo la tiene en la pantalla y, claro, cuando la cotización llega a su nivel, muchos miles de operadores reaccionando operando en la misma dirección provocan la autoprofecía que se cumple.

Con esto de los cruces pasa igual. Las más populares ahora mismo del mercado son las exponenciales de 20 y de 50 y las simples de 100 y 200. No hay mucha diferencia como vemos con esas medias "mágicas" de 18 y 40, pero la moda es la moda y, excepto para triples cruces, esa es mi recomendación. Si quiere seguir cruces de medias tome las exponenciales de 20 y de 50, también utilícelas cuando busque soportes o resistencias en las medias que ya saben que también es algo interesante. De hecho para hacer scalping o intradía esta es una táctica realmente buena.

Se pueden buscar otras medias más sofisticadas para otras tácticas, pero esto ya se escaparía del ámbito del comentario sencillo que quería exponer hoy. Además hay otro tema, que impide que los sistemas demasiado sencillos funcionen.

Vean esta cita de Bloomberg:

Los mercados

financieros han llegado a depender demasiado de matemáticos

que usan modelos para prever los cambios de precios y

deberían insertar el “sentido común” en la ecuación, dijo

Paul Wilmott, autor británico e instructor en materia de

financias cuantitativas.

Wilmott ha advertido que los llamados “quants” que

usan las matemáticas para pronosticar cómo los mercados se

comportarán pueden pasar por alto errores en los modelos,

lo que conduce a hacer predicciones equivocadas. En una

columna en el New York Times el 28 de julio, Wilmott

también dijo que la llamada contratación de alta

frecuencia, en que los fondos de cobertura de riesgo y

otras firmas usan computadoras avanzadas para comprar y

vender miles de acciones por segundo, amenaza

desestabilizar el mercado.

“Hay demasiada matemática en este negocio”, dijo

Wilmott.

No puedo estar más de acuerdo con estas afirmaciones. Un servidor que pasa su vida entre los bastidores del mundo hedge fund se está asustando por la indudable distorsión del mercado que están causando todos estos programas de alta frecuencia. Es como un gas tóxico. No se ve a simple vista, no se huele, pero te envenena igual. A mí no me parece mal que estos programas se usen, Pero tampoco me parece mal usar un desodorante en spray como los de antes, y me tengo que aguantar con el de ahora que no sale nunca el líquido o cuando sale en lugar de tirarlo en la axila me lo tira encima de la camisa nueva...

Los mercados

financieros han llegado a depender demasiado de matemáticos

que usan modelos para prever los cambios de precios y

deberían insertar el “sentido común” en la ecuación, dijo

Paul Wilmott, autor británico e instructor en materia de

financias cuantitativas.

Wilmott ha advertido que los llamados “quants” que

usan las matemáticas para pronosticar cómo los mercados se

comportarán pueden pasar por alto errores en los modelos,

lo que conduce a hacer predicciones equivocadas. En una

columna en el New York Times el 28 de julio, Wilmott

también dijo que la llamada contratación de alta

frecuencia, en que los fondos de cobertura de riesgo y

otras firmas usan computadoras avanzadas para comprar y

vender miles de acciones por segundo, amenaza

desestabilizar el mercado.

“Hay demasiada matemática en este negocio”, dijo

Wilmott.

No puedo estar más de acuerdo con estas afirmaciones. Un servidor que pasa su vida entre los bastidores del mundo hedge fund se está asustando por la indudable distorsión del mercado que están causando todos estos programas de alta frecuencia. Es como un gas tóxico. No se ve a simple vista, no se huele, pero te envenena igual. A mí no me parece mal que estos programas se usen, Pero tampoco me parece mal usar un desodorante en spray como los de antes, y me tengo que aguantar con el de ahora que no sale nunca el líquido o cuando sale en lugar de tirarlo en la axila me lo tira encima de la camisa nueva...

El saldo de las instituciones al cierre de ayer sigue siendo notablemente vendedor pero no ha aumentado, si es que eso es alivio de alguna manera. De momento no hay mejora, así que este factor se mantiene negativo para el mercado.

Las perspectivas de que el exceso de producción se mantenga durante muchos meses más, y la estrategia de Arabia Saudí de obligar a los productores de fuera de la OPEP a bajar la producción para salvar el equilibrio del mercado, están haciendo que el crudo esté tocando la zona de mínimos de 2009 nada menos.

Esto tiene un efecto secundario para la Eurozona, ya que la venta de materias primas supone poner en mercado más dólares, lo que debilita su cotización y, junto con la decepción del BCE, dan más fortaleza al EURUSD y eso daña a las exportadoras.

De momento tanto Ibex como DAX y Eurostoxx perforan los mínimos del mes arrastrados por el -3,28% del súper sector de automoción y recambios, -3,99% para recursos básicos y -2,9% de petroleras.

Perspectivas sobre la economía alemana en el Q4

El Ministro de Economía del país ha hablado sobre las perspectivas del Q4 y dice que se seguirá expandiendo gracias al consumo interno y con un ligero apoyo de la ola de refugiados. Pero claro, no todo es de color de rosa porque el entorno global no es del todo positivo. Siguiendo su línea de pensamiento, apunta al bajo precio del crudo y de los bajos tipos como factores a favor. Recordemos que se reprochó al BCE que considerara al bajo precio del crudo como deflacionario cuando ellos piensan que es un aliciente para el crecimiento.

Pone especial atención a la construcción de viviendas y al sector industrial, que pasó dificultades en el Q3, como puntos destacados de recuperación.

Los datos de Europa de hoy:

Alemania:

IPC de Alemania de noviembre sube +0,1%, lo esperado. Interanual +0,4%, también lo esperado.

Armonizado +0,1%, lo esperado, interanual +0,3%, lo esperado también.

Francia:

Balanza por cuenta corriente de Francia de octubre queda en déficit de -1.400 millones de euros, desde superávit de 300 millones.

Italia:

Producción industrial de Italia de octubre mejora +0,5% desde el +0,2% anterior y mejor de lo esperado que era +0,3%.

En la interanual tenemos +2,9% desde el +1,8% anterior y mejor de lo esperado +2%.

Tasa de desempleo de Italia trimestral baja al 11,7% desde el 12,4% anterior y mejor de lo esperado que era bajar a 11,9%.

Los datos de EEUU de hoy

Ventas minoristas de EEUU de noviembre suben +0,2% cuando se esperaba +0,3%, peor de lo esperado por tanto, y mejora desde el +0,1% del mes anterior.

Si quitamos los coches, tenemos +0,4%, mejor de lo esperado que eran +0,3% desde el +0,1% anterior que es revisado a la baja desde el +0,2%.

Sin coches ni gasolina suben +0,5%, mejor que el +0,3% anterior.

Bueno, no es un buen titular pero con trampa. Sin coches y gasolina suben mucho más, por lo que es bueno para la economía aunque el titular no sea totalmente positivo. Es ligeramente negativo para el mercado por apoyar subida de tipos en el fondo, ligeramente malo para los bonos y bueno para el dólar.

Precios de producción industrial de noviembre mejoran +0,3%, más de lo esperado que era sin cambios desde el -0,4% anterior. Interanual -1,1%, menos bajo que el -1,4% esperado.

La subyacente sube +0,3%, más que el +0,1% esperado, y compensa el -0,3% anterior. Interanual +0,5% , mejor que el +0,3% esperado.

Dato más alto de lo esperado que da un puntito de apoyo a la subida de tipos. Todavía está lejos de ser ideal y más con las bajadas que estamos teniendo de las materias primas, pero el ver que recupera es positivo para la subida.

Ligeramente negativo para el mercado, ligeramente negativo para los bonos y positivo para el USD.

Ligeramente negativo para el mercado, ligeramente negativo para los bonos y positivo para el USD.

Indicador de confianza del consumidor de la Universidad de Michigan de noviembre 91,8 cuando se esperaba 92, desde el anterior de 91,3.

Condiciones actuales sube de 104,3 a 107 cuando se esperaba 103,5.

Indicador de expectativas baja de 82,9 a 82 cuando se esperaba 81.

Dato que no debería mover mercado.

Inventarios de negocios 0 cuando se esperaba en octubre +0,1%

Índice del instituto del ciclo económico ECRI baja a 131,3 desde 131,7 y anualizado mejora a -0,8% desde -1,2%.

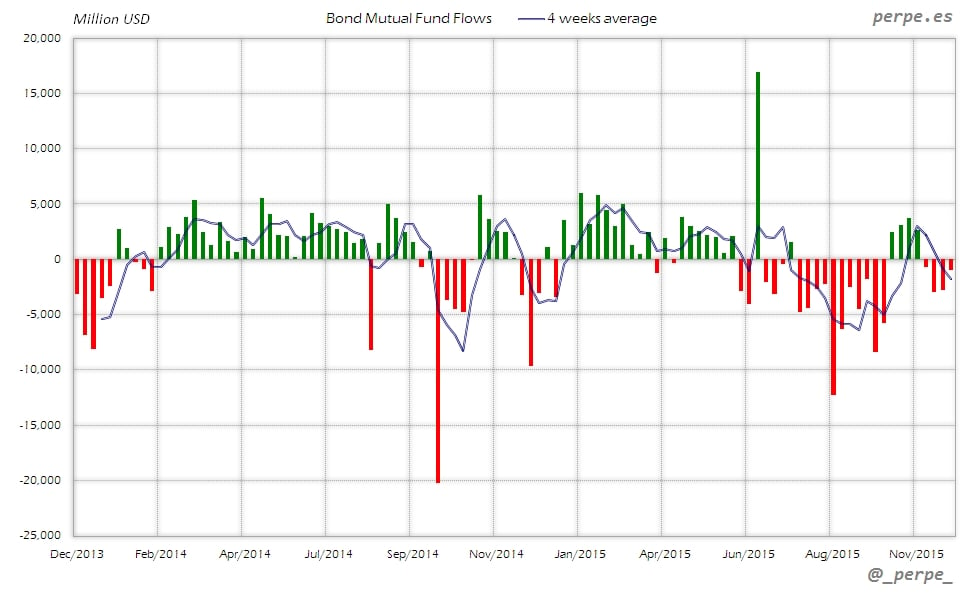

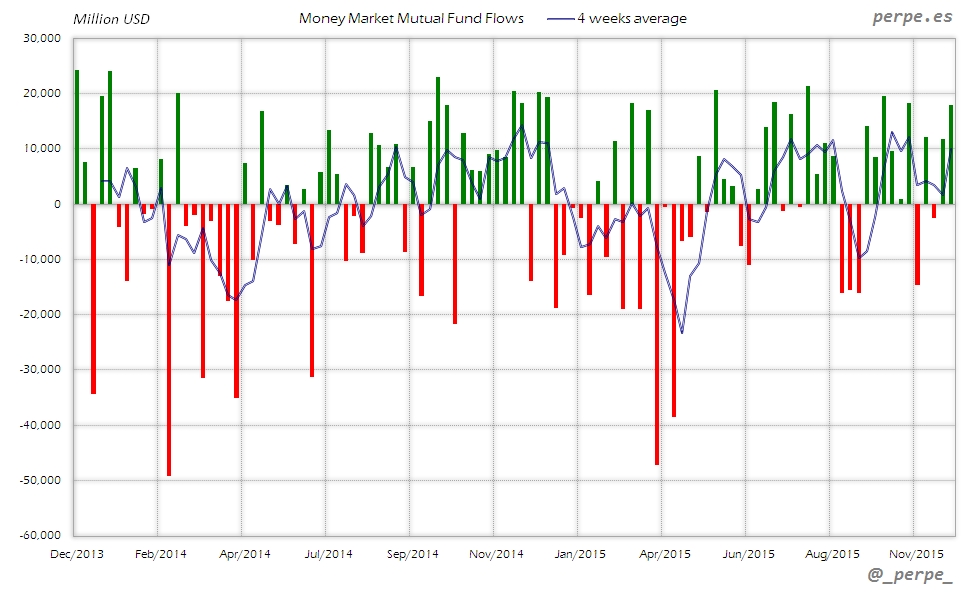

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 2 de Diciembre fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 49 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -7,976 | -4,600 | -157,320 |

- Acciones Extranjero | -890 | -148 | 106,538 |

Acciones (Total) | -8,865 | -4,747 | -50,777 |

Bonos | -1,035 | -1,861 | 4,630 |

Monetarios | 17,851 | 9,807 | 34,351 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Fuertes salidas de nuevo esta semana en fondos de renta variable por un importe acumulado de más de 34.000 millones de dólares en las últimas 6 semanas. En fondos extranjeros se producen salidas por tercera semana consecutiva, no visto desde finales del año pasado. En el acumulado anual los reembolsos son cercanos a los 51.000 millones mientras el año pasado en las mismas fechas los inversores habían suscrito casi 54.000 millones.

Bonos

Cuarta semana consecutiva de reembolsos en fondos de renta fija por más de 7.000 millones de dólares. En lo que va de año las suscripciones se reducen hasta algo más de 4.000 millones frente a casi 47.000 millones en el mismo periodo del año anterior.

Monetarios

Entradas por segunda semana en fondos de dinero que incrementan el saldo positivo este año superando los 34.000 millones de dólares, frente a las salidas por unos 12.000 millones en 2014.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Tasa de desempleo en Grecia desde 2000

Y esto ha sido todo por esta semana queridos lectores.

Aunque un servidor ande bastante cansado, pues ayer tuve que viajar a Madrid para dar una conferencia, y me acosté a las tantas, pero contento, porque tras un millón de pruebas los médicos no le han encontrado nada grave a mi señora. Varias teclas, pero quién no las tiene ya a nuestra edad, así que a seguir a tope. Ella se había asustado, y la verdad es que la veo contenta, que ya era hora.

El peque es el que sigue el pobre pachucho. Se cansa por cualquier cosa, está siempre muy pálido, y ahí siguen los médicos dando vueltas a ver si al final se ponen de acuerdo con lo que tiene.

Pero él es un superviviente y no se queja nunca de nada. Ahí está como si no tuviera nada. Como pasa el tiempo. Nueve años justos desde que lo trajimos desde Ucrania. Los lectores veteranos de la web, recordarán cómo escribía la web con crónicas especiales desde Kiev… cómo pasan los años, y cuántas cosas hemos vivido juntos.

Así que a seguir viviéndolas. Ya saben que les espero el lunes bien temprano tras la pantalla de mi ordenador, para seguir viviendo en nuestro loco mundo de los mercados. Buen fin de semana a todos… y a Claudia en particular.