Añadir Estrategias de Inversión en Google

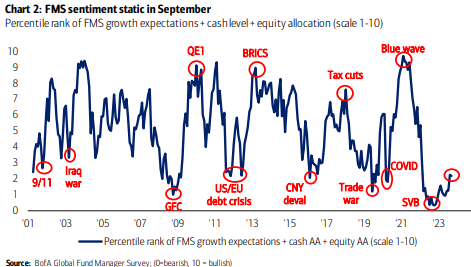

Como ya nos tiene acostumbrado Michael Harnett y su equipo, ha publicado el FMS realizado entre 258 gestores con unos activos que rondan los 680 millones , A nivel global, la encuesta muestra que un 74% de los gestores espera un aterrizaje suave o incluso no-aterrizaje, con una alto porcentaje que esperan bajadas de tipos a corto plazo. El sentimiento inversor sigue siendo bajo aunque apunta a un mayor optimismo, basado en buena parte a una esperanza de que la Fed recorte tipos en la primer mitad del 2024 (38% de los encuestados), y con un ojo puesto en lo que consideran los mayores riesgos, especialmente el sector inmobiliario en China y el inmobiliario comercial en desarrollados.

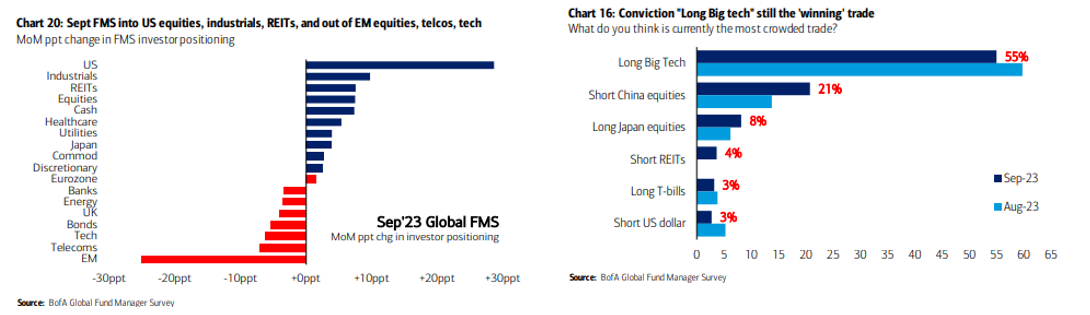

Entre sus amores y odios están por un lado Japón, con la mayor sobreponderación desde diciembre de 2018 (el lector puede referirse a nuestra nota La cara y cruz de los fondos que invierten en el mercado Nipón), con la calidad en la mira y la tecnología estadounidense como el sector más saturado, mientras que por el contrario, los inversores evitan la inversión en China, y consecuentemente en los emergentes.

Pero también muestran una sobreponderación en bonos, sector salud (tan rezagado en el año) y utilities, con una infaponderación en REITs, RV y Eurozona y energía (a pesar del repunte reciente en éste último).

Sin embargo, las expectativas respecto al crecimiento global siguen siendo bajas y peor aún para China. Con unos niveles de liquidez o efectivo en 4.9%, que es la parte superior del rango de 4-5% histórica, pero por debajo del nivel del 6.3% de octubre pasado.

Por su parte, los gestores europeos muestran están más cautos con la inflación subyacente mundial, ya que si el 81% el mes pasado esperaba que bajara durante el año próximo ahora solo un 69% sigue confiando en ello. Sin embargo, el porcentaje de encuestados aumenta respecto a que la Fed ya ha terminado de subir tipos.

Un 63% de los inversores espera que la renta variable europea sufra un retroceso en los próximos meses en respuesta al endurecimiento de la política monetaria (frente al 71% del mes pasado), pero el 61% prevé ahora una subida para el próximo año (frente a sólo el 45% del mes pasado). El 84% considera que la ralentización del crecimiento y el debilitamiento de la inflación afectarán negativamente a las acciones europeas, y el 37% considera que la rebaja de los beneficios es la causa más probable de una corrección del mercado, seguida del debilitamiento de los datos macroeconómicos, con un 29%.

No disponer de suficientes coberturas defensivas para protegerse contra el debilitamiento del crecimiento es el principal riesgo de construcción de cartera para una pluralidad de inversores, con un 37 %.

Entre los sectores con mayor sobreponderación en Europa es el farmacéutico, mientras que el tecnológico pierde peso. Entre los sectores con mayor infraponderación predominan los cícliclos, como el automovilístico, minorista y químico, y ahora también bancos.