Añadir Estrategias de Inversión en Google

Los mercados vaticinaban en diciembre un cambio en la política monetaria japonesa al anunciar el Banco de Japón un cambio a su régimen de control de la curva de rendimientos. Pero ni ese movimiento ni el nuevo gobernador que aterrizó en el BoJ en abril han cambiado verdaderamente el rumbo de una política que sigue siendo acomodaticia… hasta el ajuste que recientemente anunció la institución, que podría traer el giro que los mercados llevan tiempo esperando.

El Japón de hoy muestra un crecimiento salarial que alcanza niveles de 1994, con una inflación general que supera los niveles de EE.UU y un fuerte impulso del sector servicios. Según Marco Giordano, director de inversiones en Wellington Management, por primera vez el Banco de Japón menciona los riesgos al alza y a la baja para la inflación y, aunque la banda del control de la curva de rendimientos se mantiene técnicamente sin cambios en ±0,50%, el banco central ha confirmado que permitirá que los rendimientos alcancen el 1%, controlando el rendimiento de la deuda pública japonesa de hasta 10 años mediante la compra de bonos en el mercado abierto y así evitar la deflación y fomentar la inflación.

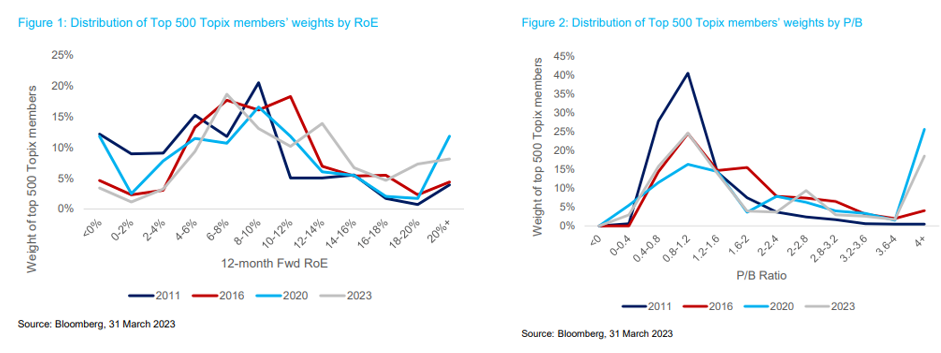

Por otro lado, se han tomado medidas que promuevan una mayor eficiencia del capital empresarial ha sido el paso necesario para que Japón recupere su lugar entre el apetito inversor. En este sentido, Ben Rodríguez, gestor multiactivo de Columbia Threadneedle, comenta que a partir de 2012, en el marco del denominado programa Abenomics del entonces presidente Shinzo Abe, se han realizado numerosos esfuerzos de reforma para mejorar la rentabilidad de las empresas japonesas y la eficiencia del capital. Las empresas se han esforzado por mejorar la eficiencia del capital y aumentar la rentabilidad generada por los fondos propios de los inversores, con una tendencia al alza del RoE de las 500 principales empresas del Topix, y con un aumento en la capacidad de las empresas para generar rendimientos para los inversores, con una medida observable en el mercado, que es el aumento de la relación precio/valor en libros, como se aprecia en los siguientes gráficos:

Según apunta Wellington, entre las posibles implicaciones de estas medidas está el apoyo continuado a los activos japoneses, tanto de la renta variable como de los bonos japoneses, que se podrían convertir en una solución más atractiva para las instituciones domésticas.

¿Qué ha pasado con los fondos tanto de Renta Variable como de Renta Fija japonesa en 2023?

Mientras que la rentabilidad del bono japonés a 10 años (JGB de las siglas en inglés) se sitúa en 0.659%, cuando a inicio de año era de 0.418%, lo que implica casi un cuarto de punto más alto. Por su parte el precio de ese bono ha permanecido prácticamente plano, es decir de 97.965 que finalizó en 2022, ahora se ubica en 97.605.

Yield del bono 10 años japonés

Precio del bono 10 años japonés

Por otro lado, la bolsa japonesa, ya sea medida por el Nikkei 225 o el Topix, se anota una rentabilidad en el año que supera el 25%.

Y además, cabe considerar el efecto divisa, ya que eso nos ayudará a explicar la rentabilidad de los fondos, especialmente los de renta fija. El tipo de cambio EUR/JPY se depreció en el año más de 13,6%.

Fondos de Renta Fija

Con todos estos antecedentes, y según vemos en Morningstar, únicamente hay 1 gestoras de fondos mutuos que es Eurizon y 5 proveedores de ETFs que ofrezcan producto en renta fija japonesa. Aquellos ETFs que logran rentabilidades marginalmente positivas o planas son los que están denominados en yenes y que no cubren la divisa, como los primeros cuatro de la siguiente tabla. Sin embargo, si ya comienzan a cubrir la divisa o están denominados en otra divisa, las rentabilidades se vuelven negativas de entre el -9,53% hasta el -14,09%:

De acuerdo con el gestor del fondo de Eurizon, Giacomo Angiulli, el mercado japonés de bonos fue negativo en agosto, perdiendo -0,80% en moneda local, y -1,66% en euros debido a la depreciación del yen con respecto al euro. Desde el punto de vista del mercado, la curva de rendimientos de los JGB experimentó un movimiento bajista, con un aumento de los rendimientos a 30 años de más de 16 pb, mientras que los rendimientos a 10 años aumentaron unos 5 pb. El rendimiento a 10 años cerró el mes en el 0,65%.

La rentabilidad del fondo estuvo en línea con la registrada por su índice de referencia, una vez descontados los gastos de gestión. A lo largo del mes, se mantuvo el posicionamiento de corta duración en relación con el índice de referencia, combinado con una posición en pendiente. La duración actual del fondo es de 9,40 años.

Fondos de Renta Variable, la otra cara de la moneda

En este caso las rentabilidades son positivas y muy atractivas, lo que ha generado que en los flujos se mantengan prácticamente semana tras semana, aunque esta semana se hubiera registrado la mayor salida de flujos desde mayo de 2013 según el Flow Show del 7 de septiembre de Michael Harnett, Investment Strategist BofAS. No obstante, sigue siendo de las pocas categorías de renta variable desarrollada con flujos positivos en el año:

En este caso el universo de fondos es mayor, habiendo fondos de RV Japón Capitalización Flexible, Capitalización Grande y de Mediana y Pequeña Capitalización, siendo las rentabilidades más altas las de capitalización grande que de media rondan el 10% pero que hay algunas alternativas que llegan al 30%, cuando las otras dos categorías rondan de media el 5% y con algunos fondos alcanzando un 20% de rentabilidad en el año.

Entre esos fondos punteros de rentabilidad en lo que va del 2023 y de gran capitalización destacan los siguientes:

De estos cuatro fondos más rentables, cabe destacar que 3 de ellos muestran una volatilidad en torno al 14%-15%, pero el de DWS se va hasta el 17,26%, siendo también el fondo que reporta la máxima caída a 12 meses. En un periodo mayor, de 3 años, es el fondo de Eurizon el que reporta la menor volatilidad (12,41%), aunque es el de M&G el que reporta la menor máxima caída, de solo -5,75%, mientras que los otros es en torno al 10%-11%.

De los cuatro fondos el de mayor volumen de activos es el de BlackRock, con cerca de 1300 millones de euros, seguido por Eurizon con 571 millones de euros.

Según datos de Morningstar, el fondo de DWS es el que tiene mayor sesgo valor, los otros 3 son más de crecimiento y de compañías de gran capitalización. También este fondo es el que apuesta más por el sector de materiales básicos y salud, mientras que no muestra exposición en 4 sectores, como el financiero, inmobiliario, energía y consumo defensivo.

En cuanto a las 10 mayores posiciones, Toyota, Sony, Hitachi, Tokyo Electron se encuentra en los cuatro fondos, con diferentes ponderaciones, aunque en fondo DWs muestra algunas posiciones Nippon Steel o Sumitomo Metal Mining que no aparecen en los otros.

Ahora bien, si vemos los fondos más rentables en el año y de capitalización flexible, se encuentran los siguientes, donde nuevamente aparece un fondo de la casa italiana Eurizon:

El fondo de Eurizon cumplirá 6 años en octubre de este año, y desde septiembre del 2020 lo gestiona Joël Le Saux, con 23 años de experiencia, apoyado por Yoko Otsuka. El fondo supera los 1.000 millones de euros de patrimonio y es Artículo 8, y tiene un compromiso por Folleto de un mínimo del 50% en inversión sostenible. No obstante los gestores se comprometen a tener una cifra muy superior, tal y como lo comunican al Regulador vía el EET.

. El fondo registra jugosas entradas en lo que va del año, superando los 100 millones de euros (datos Morningstar Direct). El fondo se sitúa consistentemente en segundo cuartil por rentabilidad.

Como se aprecia en el siguiente gráfico, la gestión de este fondo es tan activa que actualmente en sector de materiales básicos es marginal, mientras que el sector industrial ha pasado a ser de los de mayor ponderación:

Además con un estilo que actualmente es blended, entre valor y crecimiento. Según Le Saux, los dos principales contribuyentes a la rentabilidad del fondo durante agosto, superando en casi 1,5 puntos al Topix NTR, fueron Lion y Z Holdings. Lion, que ha estado sufriendo por los costes de los insumos, ganó un 16% tras los resultados por la relajación de los costes de los insumos y la subida de precios que por fin se ha hecho efectiva. Mientras que Z Holdings disfrutó de una ganancia de dos dígitos por segundo mes consecutivo gracias a unos resultados trimestrales tranquilizadores. Sumitomo Bakelite, ZOZO, Toyota Motor y Amada les siguieron con una contribución de unos 20 puntos básicos cada una. Sus resultados trimestrales estuvieron en línea o fueron mejores de lo esperado. Por otro lado, Taisei y Sony cayeron un -9% restando más de -20 puntos básicos cada una. Los resultados de la primera fueron decepcionantes debido a la continua presión de los costes, lo que no augura nada bueno para el resto del año. Esta última vendió menos Play Station 5 de lo esperado y las perspectivas de sus semiconductores CMOS estándar mundiales utilizados en los smartphones son en general sombrías.