Añadir Estrategias de Inversión en Google

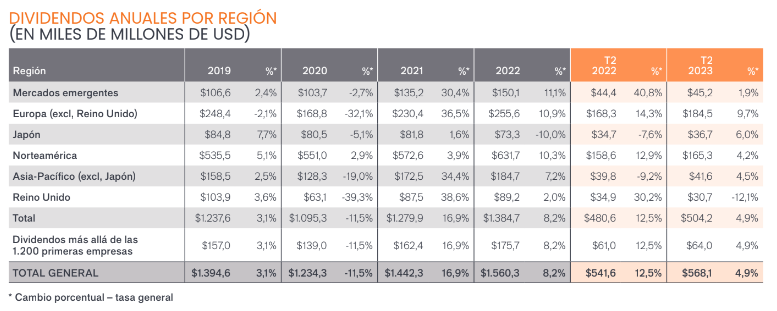

A nivel global los dividendos ascendieron a 568.100 millones de dólares en el segundo trimestre, un 4.9% de crecimiento. Un 88% de las compañías aumentaron o mantuvieron estable su distribución, destacando los bancos, con una portación del 50% del crecimiento mundial en el 2T, pero un incremento interanual del 19.74% y una cifra de 85.300 millones de dólares, seguidos por los fabricantes de automóviles con un repunte interanual del 20.1%, mientras que en el sector de minería cayeron un 33%, según el informe de Janus Henderson Investors.

Si consideramos las cantidades pagadas tanto en el 1T como en el 2T, el monto asciende a 1.109.700 millones de dólares, que es un 71% del total de dividendos pagados en todo el 2022, lo que podría implicar que este año los accionistas tendrán mayores retribuciones que el año pasado.

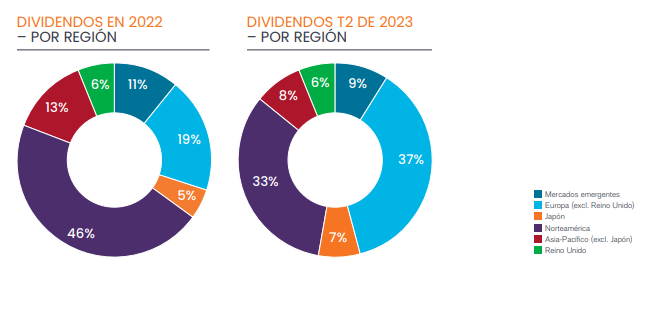

Por regiones, destaca Europa ex-Reino Unido, no solo por su crecimiento trimestral del 9.7%, sino también por su contribución al total de dividendos del 37%, seguido por Japón que crece un 6% en el trimestre aunque su contribución al total es de solo 7.3%. Por el contrario, Reino Unido es el único que se contrae en el trimestre, -12.1%, y cuya contribución se parece a la de Japón.

En Europa cabe destacar que tras registrar unos niveles récord de beneficios en 2022, el crecimiento de los dividendos ha sido notable este año. Los repartos aumentaron un 10,0% en términos subyacentes, tras realizar ajustes por los menores dividendos extraordinarios y la revalorización del euro. Cabe tomar en cuenta que Europa paga dos tercios de sus dividendos en el 2T, pero es el que proviene de niveles menores respecto a otras regiones:

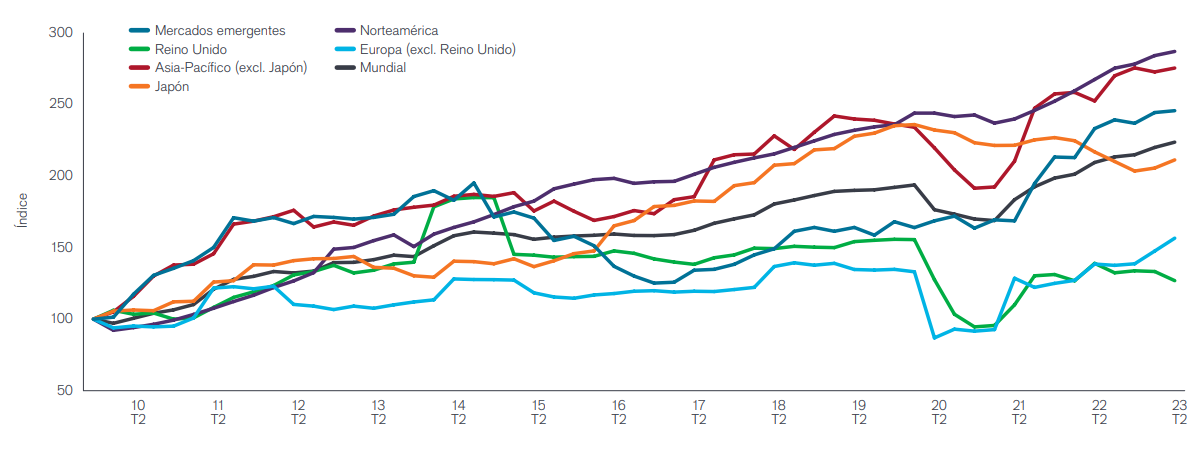

Pero ese patrón de aumento de dividendos no es generalizado, ya que en el caso del Reino Unido, las distribuciones totales resistieron el descenso de los dividendos de las mineras. Cabe destacar, que en Japón, el segundo trimestre es estacionalmente importante, con un crecimiento de los mismos en 8.4%, muy por encima de la media mundial, mientras que el ritmo de crecimiento en EE.UU. continuó mostrando una desaceleración constante.

España es uno de los países europeos con menor crecimiento anual de los dividendos extraordinarios en el 2º trimestre, mientras que Austria y Noruega lideran con crecimientos superiores al 30%. Sin embargo, el crecimiento subyacente del dividendo es de los mayores de la región, por detrás de Austria. El informe destaca al operador aeroportuario Aena, que retomó su reparto de dividendos por primera vez desde la pandemia tras volver a registrar beneficios en 2022. Sus distribuciones representaron más de un tercio del aumento subyacente del 29.4% de las retribuciones españolas, a lo que se suman los bancos y e Inditex, que también llevaron a cabo subidas muy cuantiosas. Además hay 9 compañías del Ibex 35 que cuentan en este momento con una rentabilidad por dividendo superior al 6%, como se puede leer en Los mejores dividendos del Ibex 35 en este momento.

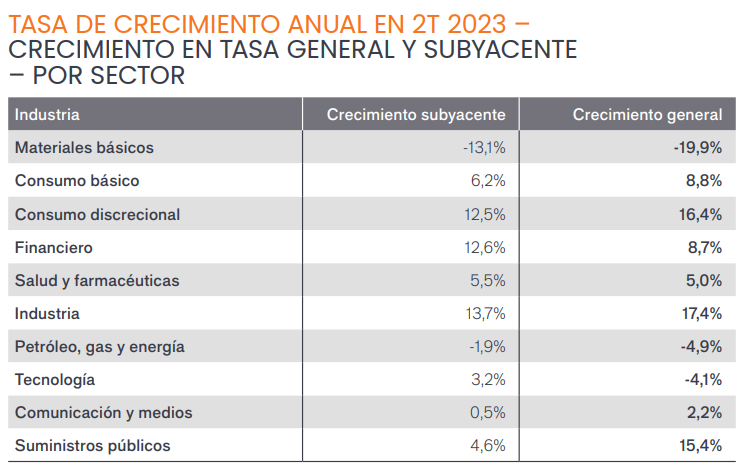

A nivel sectorial, además de los bancos, los fabricantes de vehículos representaron un 14% de aumento interanual de los dividendos en el segundo trimestre, especialmente en Alemania que contribuyó con la mitad de los dividendos, y como ya se comentó anteriormente, las mineras fueron las de mayor contribución negativa, explicado a la caída en precios de las materias primas.

Y a todo esto, ¿cuáles son los fondos que mejor recogen el pago de dividendos?

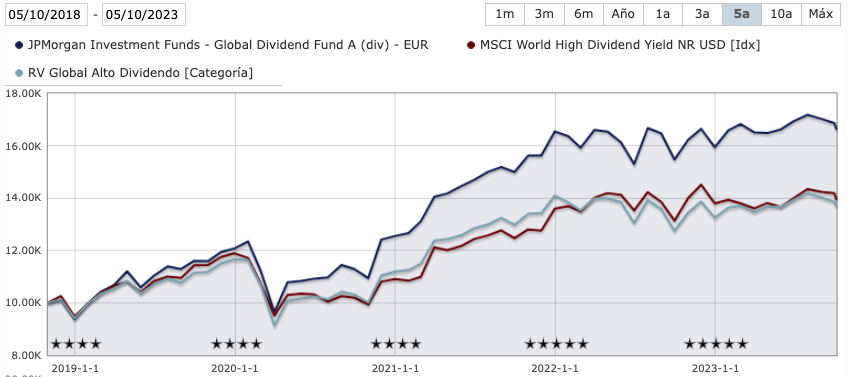

- Empecemos con un fondo que nos justa mucho. Se trata del JPMorgan Global Dividend Fund (LU0714179727), con un patrimonio que supera los 3.000 millones de dólares, y a 5 años alcanza el máximo rating de Morningstar. El fondo tiene una volatilidad del 13,42%, una ratio de Sharpe de 1,03 y una rentabilidad media a 3 años del 15,29%. Este año gana un 5,76% al cierre de septiembre, mientras que en 2022, con toda la caída de los mercados, solo cayó -3,63%. Consistentemente se posiciona en el primer cuartil por rentabilidad, lo que es muestra de un proceso de inversión bien definido y consistente, que es aplicado por su gestor Sam Witherow (rating A por Citywire), co-gestionado por Helge Skibeli, también A por Citywire, a quienes se ha unido en febrero de este año Michael Rossi.

Cabe comentar que el pasado 27 de septiembre JPM Asset Management anunció la fusión de su fondo Global Real Estate Securities con este fondo para beneficiarse de economías de escala. El fondo de Real Estate tenía entonces 71 millones de dólares en activos gestionados, lo que detonó la fusión. Es conveniente comentar con los lectores que el tamaño de un fondo es un obstáculo para inversores institucionales que buscan un tamaño mínimo de entre 300 y 500 millones de dólares.

El objetivo de inversión del fondo es ofrecer crecimiento de capital a largo plazo mediante inversión principalmente en sociedades a nivel global que generen rendimientos altos y crecientes.

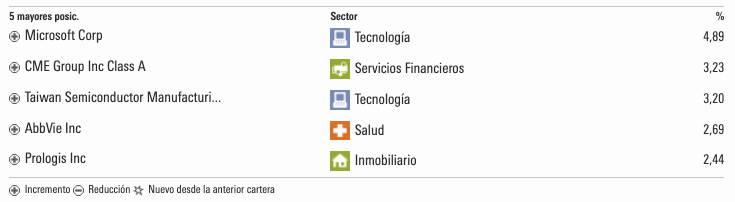

Su cartera, que contaba con una liquidez del 2,2%, está conformada por 68 posiciones de alta capitalización de mercado, en la que las 10 mayores posiciones representan solamente el 28% de los activos. Entre ellas están:

Los mayores sectores en la cartera son: servicios financieros (22%), tecnología (13,2%), consumo cíclico (12,6%), industria (11,6%) y salud (10,3%); mientras que a nivel regional EE.UU. es el de mayor peso, con más del 56%, seguido de zona Euro con 16,4%, Asia Desarrollada con 10%, Reino Unido y Japón con 4,9% y 3,6% respectivamente. Es un fondo de estilo blended (ni valor ni crecimiento puro).

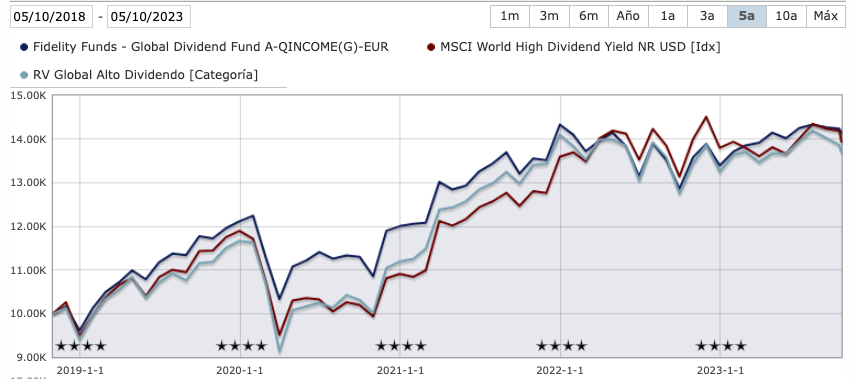

- El segundo fondo ss Fidelity Global Dividend QINCOME: con un tamaño más de 3 veces mayor que el anterior, con menor volatilidad a 3 años (11,6%) pero también con menor ratio de Sharpe y rentabilidad media a 3 años (0,68 y 8,68% respectivamente. Tiene como objetivo generar ingresos y un crecimiento del capital a largo plazo. Como mínimo un 70% se invierte en acciones de empresas de todo el mundo que generen renta. La selección de activos queda determinada por una atractiva rentabilidad por dividendos, además de por el potencial de crecimiento del capital. Tiene libertad para invertir fuera de los límites principales del Subfondo en cuanto a zonas geográficas, sectores del mercado, industrias o clases de activos. Puede utilizar derivados con el fin de reducir riesgos o costes, o para generar capital o ingresos adicionales de acuerdo con el perfil de riesgo del Subfondo.

El fondo es gestionado por Dan Roberts desde su lanzamiento en 2012, procedente de Aviva y Gartmore. Sin embargo, el fondo se posiciona entre el segundo cuartil por rentabilidad, aunque ha habido años como 2016, 2017 y 2021 que se fue hasta el cuarto cuartil, perdiendo entre casi 3 puntos porcentuales y 6,5 puntos a la media de su categoría. En lo que va de 2023 el fondo lo hace mejor que el anterior, ganando un 6,28% y situándose por encima de la media de la categoría.

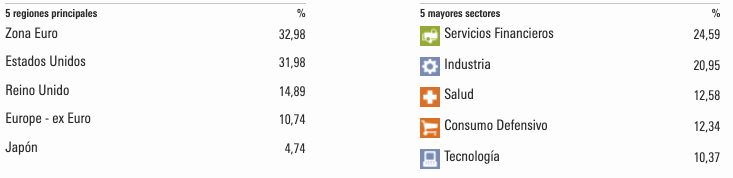

La cartera esta compuesta por unos 50-60 valores, donde destacan los cíclicos como bancos, energía y materias primas, aunque también algunas posiciones en sector salud, seguros, bienes de consumo básico e industriales:

Entre las mayores posiciones destacan la industrial RELX, Unilever, Deutsche Boerse y dos empresas de salud como Sanofi y Roche.

Cualquiera de los dos fondos son aconsejables para esos inversores que gustan de las empresas dividendo, aunque nos decantamos por el primer fondo.