Añadir Estrategias de Inversión en Google

En su reciente visita a España la especialista de carteras en T.Rowe Price, Michele Ward, proporcionó varios argumentos que dieron respuesta a la pregunta del titular de la nota. Según la especialista nos encontramos en el mejor momento para las pequeñas compañías norteamericanas, a pesar de llevar años hablando de valoración, ahora se suman otros argumentos de peso, como son:

- La deuda que existe en las pequeñas compañías se concentra en un número bastante reducido de empresas y en una pequeña porción del mercado, con lo que "cuando la gente habla de la carga de la deuda en las empresas más pequeñas, no es universal, hay que ser muy específico y concreto".

- Además, muchas de estas compañías aprovecharon para ampliar el vencimiento medio ponderado de la deuda que tienen, tan lejos en el futuro como era razonable. Incluso, a pesar de tener la deuda a tipo flotante, algunas hicieron un tipo de cobertura que les permitió fijar el tipo de interés y lograr la certeza de tener esa deuda "fija".

Como se aprecia en el gráfico anterior, casi el 43% de la deuda de las compañías del Russell 2000 vence entre 2025-2027, mientras que en 2024 solo el 4% y el 21,7% de ellas no tienen deuda. Por tanto, ha habido ampliaciones de vencimientos de la deuda de las pequeñas compañías y, además con el recorte esperado de los tipos de interés en un futuro próximo, es un viento a favor. Por otro lado, muchas de ellas hicieron un tipo de cobertura para fijar el tipo de interés de su deuda, lo que fue una ingeniería financiera muy positiva. "La carga de la deuda de las empresas pequeñas varía, siendo importante analizar los detalles del balance de cada empresa, y el equipo de T.Rowe Price es lo suficientemente experimentado para hacerlo".

- Otro viento a favor es el reshoring/onshoring, entendiendo al reshoring como llevar de vuelta una planta llevada a China a EE.UU. y onshoring es la construcción intencional de una nueva planta en EE.UU. Pero en cualquiera de las dos, hablamos de deslocalizaciones, teniendo la producción cerca de donde se venden los productos, reduciendo riesgos de la cadena de suministro, y cuenta con el apoyo de demócratas y republicanos. El flujo de inversión que esto generará en EE.UU. es importante, siendo los valores de pequeña capitalización los que un mayor potencial en este sentido.

- Añade que en tiempos normales (sin la distorsión de los Magníficos 7), alrededor del 20% del mercado de renta variable de EE.UU. está representado por las empresas de pequeña capitalización, por ende si se está positivo respecto a la economía norteamericana "es aconsejable que los inversores tengan siempre una asignación en valores de pequeña capitalización por su potencial de crecimiento a largo plazo. . ."

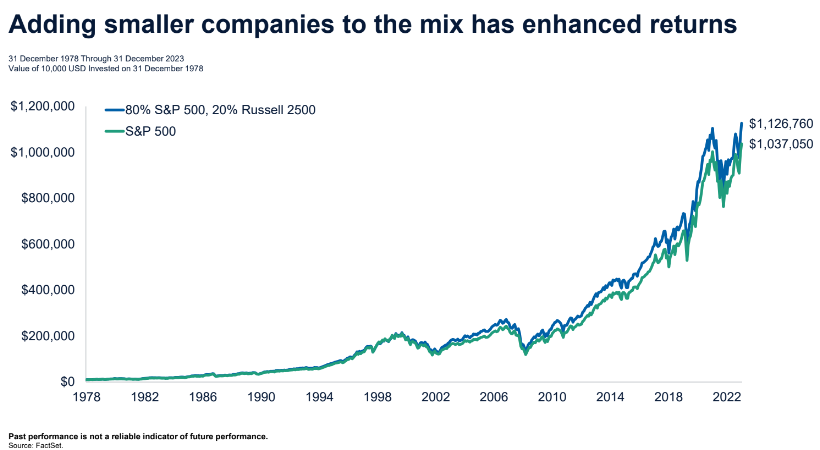

- Ward incide que los valores de pequeña capitalización ofrecen un mayor potencial alcista que los de gran capitalización, a pesar de que el riesgo a la baja es ligeramente mayor:

- Y por último, la valoración, que como mencionamos al principio es el argumento utilizado en los últimos tres años, pero que ahora se suma a los anteriores. "Ahora hay dos índices de pequeña capitalización ampliamente aceptados en los Estados Unidos, e independientemente del que se utilice, los valores de pequeña capitalización están baratos". Añadiendo que en los últimos años hemos asistido a una fuerte caída del número de empresas cotizadas, con lo que la capitalización bursátil agregada de acciones norteamericanas disponibles para los inversores ha bajado: si en 1997 había más de 7 mil empresas públicas en EE.UU., hoy hay menos de 4 mil, lo que justifica que hay menos oportunidades de inversión y de ahí más baratas.

Hay un tema que destaca la gestora y que es de llamar la atención; "estos mínimos en la valoración relativa han correspondido con estos picos de concentración en el S&P 500, como son los 7M ahora, como en 1972 con otros magníficos de entonces como AT&T, Kodak, Exxon, GM, IBM e Eastman, y como en el 2000, donde los valores de pequeña capitalización superaron a los de grandes en 14 puntos porcentuales cada uno de los 3 años posteriores a ese pico (ver siguiente gráfico):

¿Por qué con T.Rowe Price?

T. Rowe Price es una empresa orientada a la inversión, que se centra en el crecimiento orgánico. Cuenta con activos en torno a los 1,3 billones de dólares. Destaca por su pericia a la hora de analizar valores de pequeña capitalización, habiendo sido inversores pioneros en este tipo de empresas con el lanzamiento del fondo New Horizons Fund en 1960, antes de la creación del Russell Index en 1984.

Su fondo UCIT T.Rowe Price US Smaller Companies Equity, 5 estrellas de Morningstar, alcanza un patrimonio cercano a los 3 mil millones de dólares, y una rentabilidad media a 3 años superior al 8% (serie A en euros), con una volatilidad controlada y una beta menor que el mercado, protegiendo mejor a sus partícipes en momentos de caída de mercados.

El fondo consistentemente bate la rentabilidad media de sus competidores en el corto, medio y largo plazo, posicionándose en los primeros lugares por rentabilidad en Morningstar y Citywire, y también son los de menores máximas caídas.

Su cartera tiene importante sesgo hacia el sector industrial, como comentó Ward, para aprovechar la fuerte inversión que traerá consigo el reshoring/onshoring así como todos los programas de incentivos públicos anunciados por la actual administración; también tiene peso en tecnología (donde hay oportunidades en términos de productividad) y sector salud.

Conclusión: los argumentos de Ward son contundentes para dar respuesta a la pregunta inicial y por tanto ES AHORA EL MOMENTO DE ASIGNAR A PEQUEÑAS COMPAÑÍAS AMERICANAS, y coincidimos como lo dejamos ver en nuestra nota anterior ¿Es momento de small o large cap norteamericanas? en la que dimos otros argumentos y nos enfocábamos a este fondo.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos