Añadir Estrategias de Inversión en Google

Si vemos el comportamiento de los diferentes estilos en 2023 podemos concluir que las acciones de crecimiento fueron las ganadoras del 2023, tanto de alta capitalización bursátil como de medio y pequeña valoración, seguidos por un estilo blend, pero que palidece con respecto a la rentabilidad alcanzada por el crecimiento, algo menos en el caso de las de pequeña capitalización blend y growth:

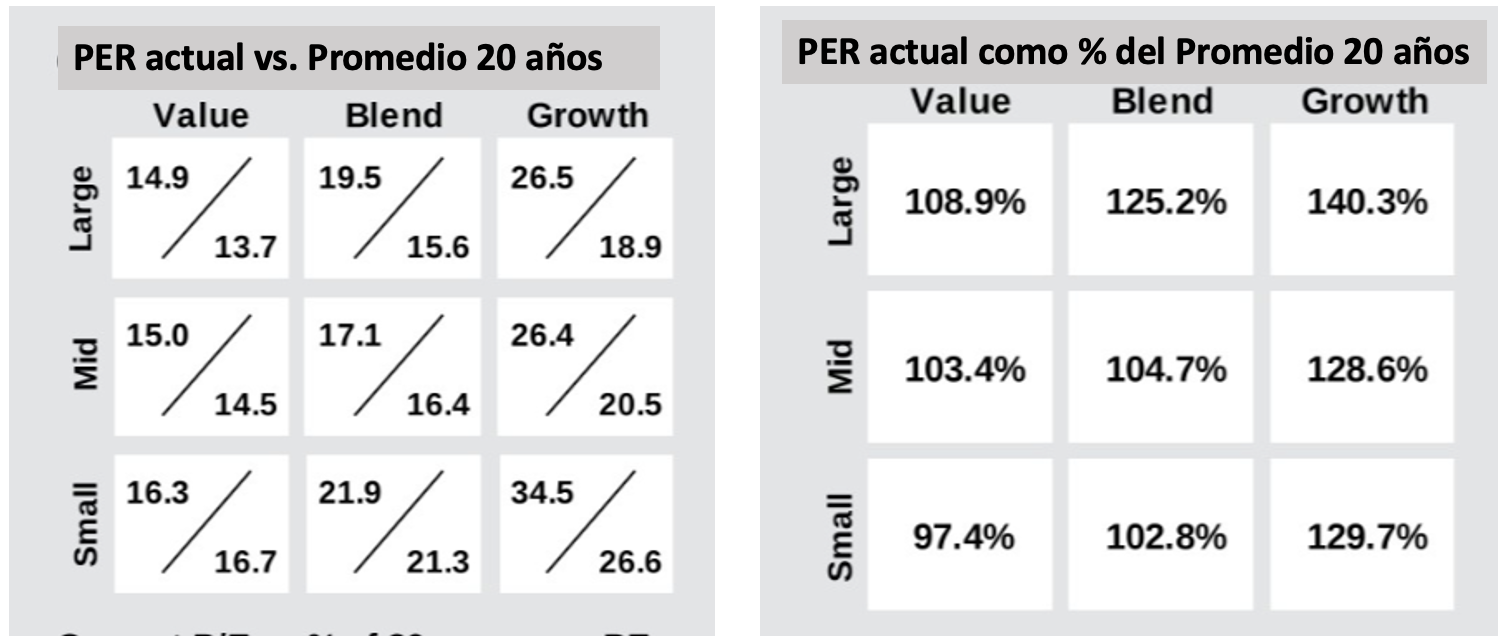

Situación que se repite considerando la rentabilidad anualizada a 10 años. con el crecimiento sacando una clara ventaja al valor. Sin embargo, si nos vamos al desempeño desde los mínimos de marzo del 2020, las compañías de estilo growth y de gran capitalización siguen siendo las ganadoras, aunque el desempeño de las small o medianas y estilo valor no se quedan muy por detrás, tan solo una diferencia de 2 y 6,5 puntos porcentuales (138,6% vs. 136,3% para small y value y 132,1% para mid y value). En cuanto a valoración, las más baratas son las small y value con un PER que es tan solo el 97,4% del promedio de 20 años, cuando las grandes y de crecimiento son las más caras respecto al promedio del PER de los últimos 20 años:

¿Valor o crecimiento?

Un factor importante a considerar, especialmente habiendo pasado 21 meses tras la primera subida de tipos por parte de la Fed en marzo de 2022 con un cuarto de punto y de julio de 2021 para el BCE , y que los expertos apuntan que es cuando se podrían comenzar a resentir las fuertes, en magnitud, y rápidas subidas de tipos en a nivel corporativo.

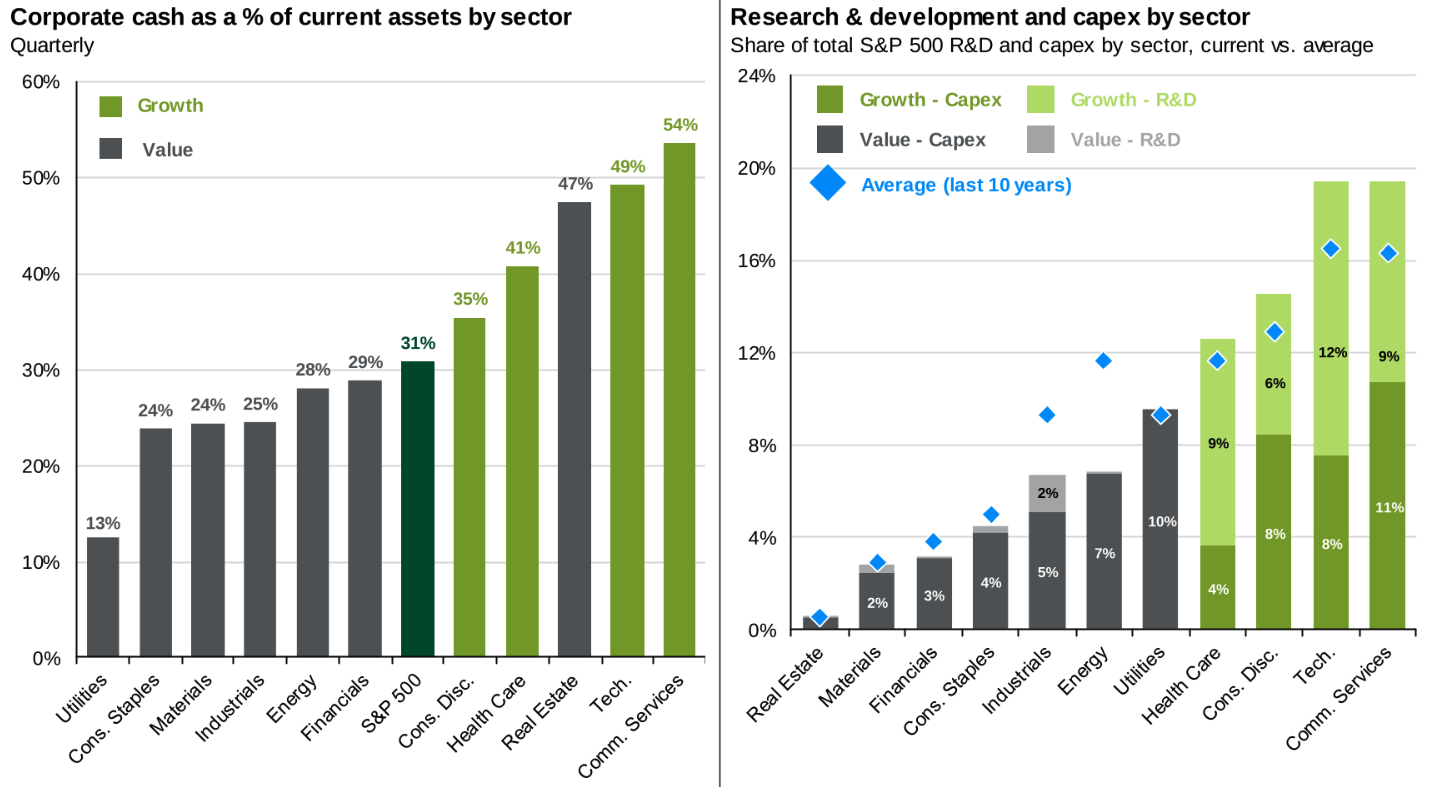

De ahí, que sea importante considerar aquellas compañías con el mayor nivel de liquidez y menor necesidad de desplegar capex porque lo han hecho ya. En este sentido vemos en el Guide to Markets que especialmente las compañías de crecimiento (excepto bienes raíces que es valor) son las que acumulan el mayor porcentaje de tesorería respecto al activo circulante y también son las que más capex han invertido más en investigación y desarrollo actual vs. promedio:

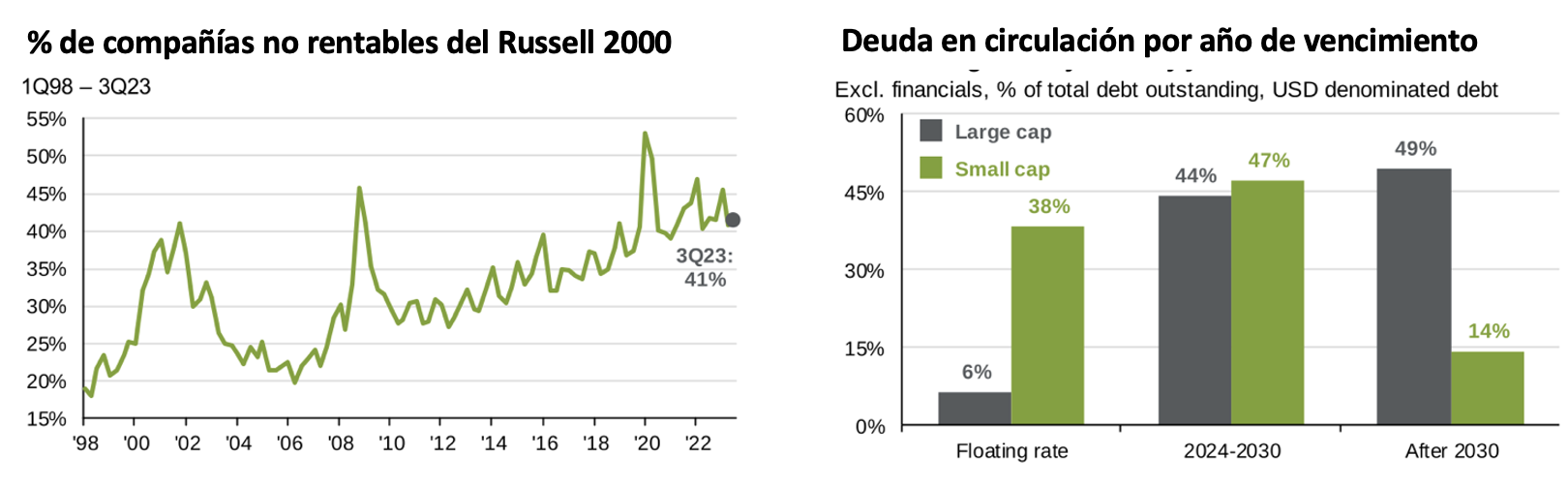

Y respecto a las pequeñas compañías vs las grandes, vemos que el porcentaje de compañías no rentables en Russell 2000 ha aumentado en los últimos años y al 3T23 representaba el 41%, siendo también las que hoy tienen el mayor porcentaje de deuda a tipo flotante o variable, tendiendo a equipararse en los siguientes años. Entre los sectores con mayor peso de compañías de pequeña/mediana capitalización en EE.UU. destacan financieras (que sigue siendo un riesgo, especialmente en aquellos bancos regionales), industriales, salud, energía y bienes raíces:

Mejores alternativas en Small/Mid caps en fondos con foco a EE.UU:

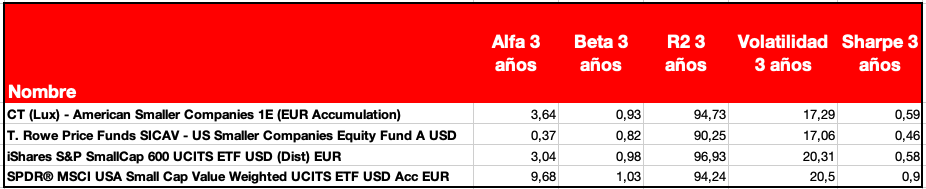

Para acotar la muestra hemos eliminado de la base de Morningstar aquellos con un rating inferior a 5 estrellas; también aquellos con gastos corrientes superiores al 2%, así como aquellos con un alfa negativo o un ratio de Sharpe inferior a 0,4, con lo que nos queda una selección de 2 fondos mutuos y dos ETFs, que son los siguientes:

Como se puede observar hay 2 fondos con estilo blend en cuanto crecimiento o valor y uno de crecimiento y otro de valor, en donde el fondo T.Rowe Price US Smaller Companies aparece con un riesgo inferior al de su categoría, lo que se confirma al ver su volatilidad a 3 años, que es la más baja de la selección, pero con un ratio de Sharpe también de los menores (exceso de rendimiento por unidad de riesgo):

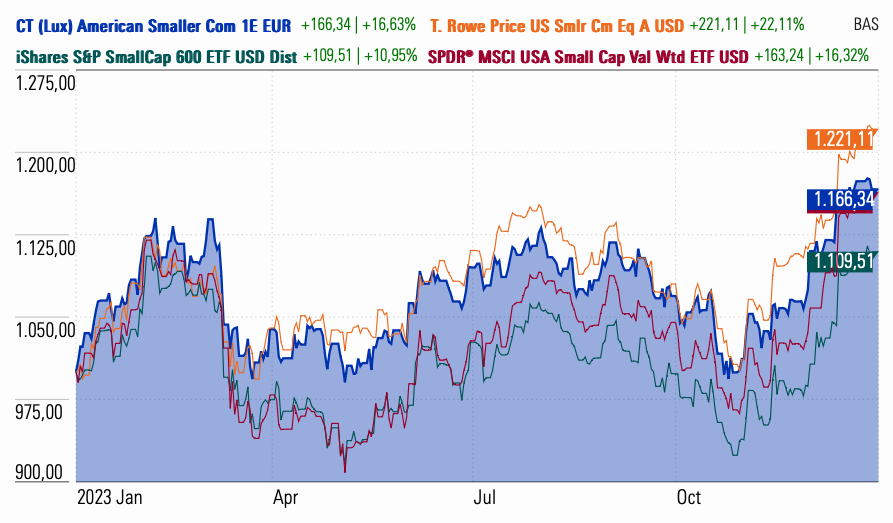

Ahora bien, en cuanto a rentabilidad en el corto plazo (1 año) el fondo T.Rowe Price es el de mejor desempeño, con una rentabilidad del 22,1%, mientras que el último sería el ETF iShares S&P Small Cap 600 ETF, con una rentabilidad del 10,95%, cuando el ETF SPDR MSCI USA Small Cap Val WTD y el fondo mutuo CT American Smaller Cpmpanies (Columbia Threadneedle) prácticamente se comportan muy similar, aunque la gran diferencia es que el SPDR tienes unos gastos corrientes de 0,3%, mientras que para el fondo CT American son de 1,68%, es decir 5,6x más caro.

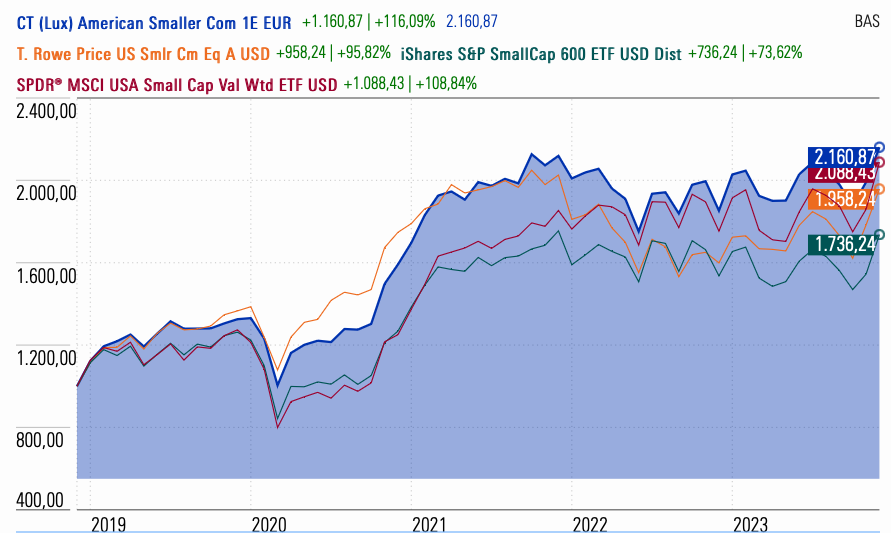

Pero si nos vamos a un plazo medio/largo de 5 años, es el fondo CT American Smaller Companies el que destaca, acumulando una rentabilidad de 116,9%, seguido por el ETF SPDR MSCI USA Small Cap con 108,84% y en tercer lugar el T.Rowe Price con 95,82%, quedando nuevamente por detrás el iShare:

Realmente vemos que a 5 años tanto el ETF de SPDR y el fondo mutuo de Columbia Threadneedle se comporta mejor a pesar de tener mayores gastos corrientes. Además, hace unos meses entrevistamos al gestor de otro de los fondos de Columbia Threadneedle small caps pero a nivel global, Scott Woods, gestor de carteras de Columbia Threadneedle,y nos gustó ver la cercanía que tenía de las compañías pequeñas que estaba muy cerca de las compañías gracias a las continuas visitas que les hace, lo que permite ver que hay sinergias dentro del equipo de pequeñas compañías en CT.

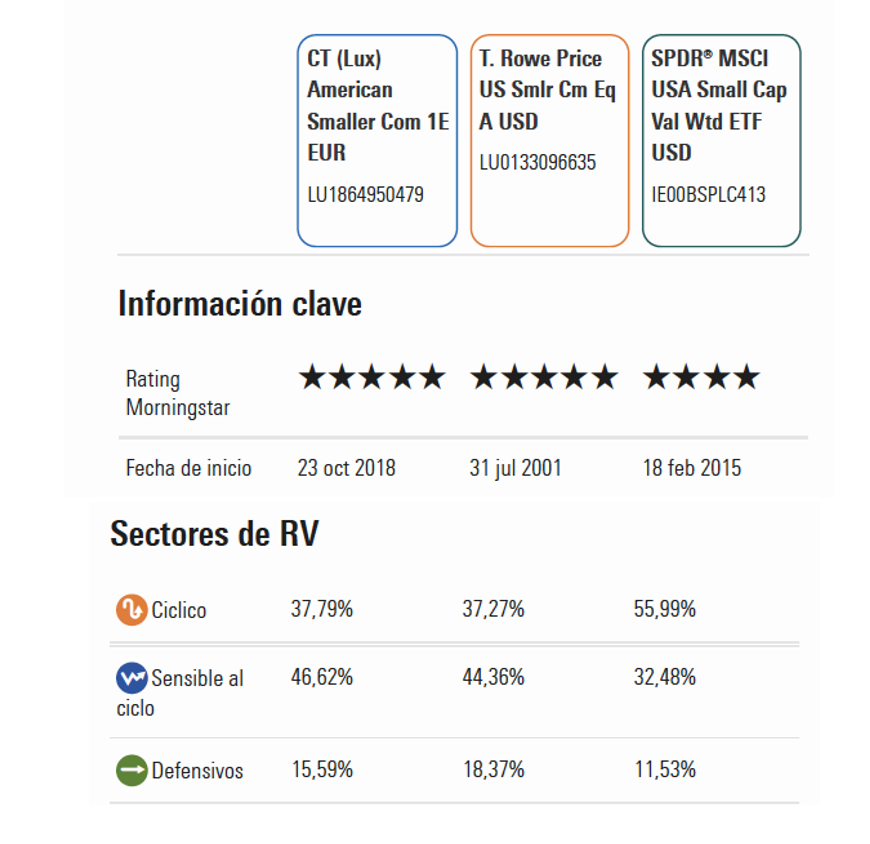

Una diferencia entre los dos fondos mutuos y el SPDR es que mientras que el ETF tiene una exposición casi del 60% a sectores cíclicos como materiales básicos, consumo discrecional, servicios financieros, que podrían verse afectados en caso de una desaceleración de mayor calado que la esperada, en los dos fondos mutuos el sector cíclico pesa menos del 38%, mientras tienen mayor exposición al sector industrial y tecnología, pero también a sectores defensivos como salud (que podría ser un ganador en 2024):

Otra ventaja para el inversor español es que el fondo mutuo es traspasable, mientras que el ETF al momento de venderlo hay que considerar las implicaciones fiscales, al no ser traspasable