Quizás porque, como dicen los expertos, son las pequeñas compañías las que se ven expuestas a situaciones de nuestra propia economía y no tanto a situaciones externas – como Brexit, subida de tipos en EEUU, situación de los emergentes… - aunque es el motivo por el que se puede pensar en ellas para tenerlas en cartera si pensamos que la economía española va a seguir tirando.

Pero ¿cuáles son las que ofrecen más potencial? Por puro y duro potencial de revalorización hasta precio objetivo: Pharmamar, Vocento y

Telepizza. Tres compañías que, junto a Ence, ofrecen un potencial de más del 50% desde los precios actuales. Sin embargo, cuando se mira en los indicadores técnicos cuál presenta la situación técnica más visible para poder invertir, sólo una de ellas está entre las elegidas.

De hecho, tanto Vocento como Ence cuentan con puntuación de suspenso – de 3,5 y 0,5 puntos sobre 10- mientras que Pharmamar puntúa en un 6,5 (Telepizza, por su corto historial no tiene lectura fiable en indicadores técnicos). La valoración de Pharmamar viene a respaldar una estructura de máximos y mínimos crecientes que parten desde los mínimos de junio de este año situados en los 1,80 y que ha permitido la superación y posterior consolidación por encima de la directriz bajista primaria de largo plazo iniciada en los 4,41, su punto de entrada.

Pues bien, ¿cuál es el potencial que ofrece la compañía que absorbió a Zeltia? La compañía ofrece un margen de subida del 90% si se fija en los 5,25 euros que le da el consenso como objetivo. Las subidas que acumula la compañía desde el pasado mes de junio le ha llevado justo al nivel del 38,2% de toda la caída previa que partía de octubre del año pasado y fija su objetivo más inmediato en niveles de 3,05 euros. La pérdida de los 2,7 euros en precios de cierre, dicen los expertos, dejaría la puerta abierta a visitar los 2,6 euros.

.jpg)

La compañía tiene 1.200 patentes y 20 moléculas en distintas fases de desarrollo clínico y preclínico con muchas posibilidad de seguir el camino de sus antecesoras Yondels y Aplidin.

%%%Te avisamos si Pharmamar alcanza los objetivos|PHM%%%

Hay que aceptar un potencial de rentabilidad “menor” a la hora de fijarse en Renta Corporación. La compañía podría subir en torno a un 48% si decide cumplir los pronósticos que tienen para él las casas de análisis, en los 3,2 euros. La compañía además ve respaldada esta situación por una lectura en indicadores técnicos que le da una puntuación de siete sobre diez.

%%%Suscribete a las alertas de cambio de ciclo en Renta Corporación|REN%%%

La compañía ha marcado en los últimos días sus máximos anuales y niveles que no veía desde 2010. Si vuelve a recuperar los 2,14 euros con un volumen superior, es posible que vuelva a mirar hacia esos máximos que tiene en la zona de 2,20 euros. Las medias del MACD están cruzadas al alza, medias que también favorecen un escenario alcista con lo que no parece descartable ver los niveles previamente mencionados.

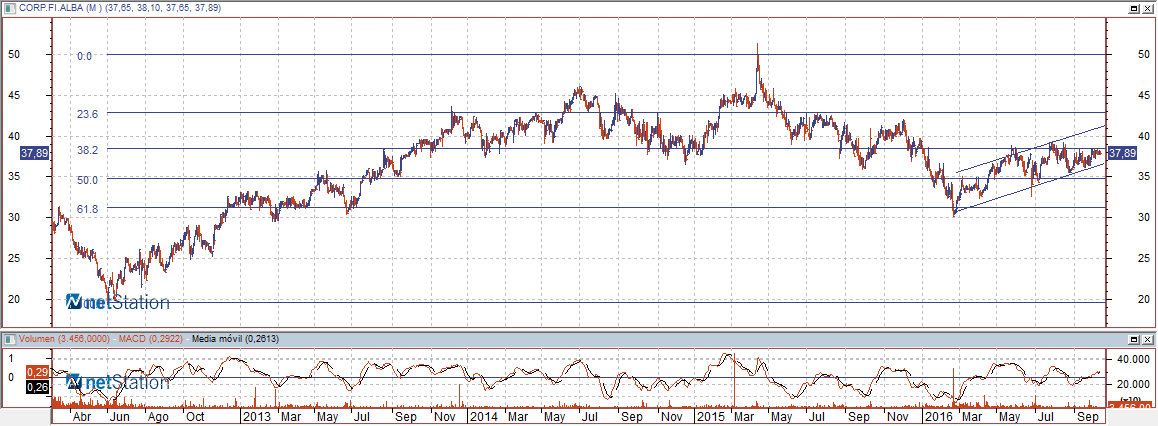

Con una mejor lectura en indicadores – aunque un potencial más limitado- está Corporación Financiera Alba. Un 43% podría subir si alcanza los 54,41 euros que estima el consenso con una situación técnica que presenta la puntuación más alta entre las compañías del continuo nacional.

Una tendencia alcista en todos los plazos con un momento positivo y una volatilidad creciente son algunas de las variables que incitan a ver niveles superiores en la compañía.

Te interesa ver: Los chicharros que mejor enfrentan el último trimestre