Que atravesamos un momento que requiere de delicadeza para acometer cualquier tipo de inversión ya no lo niega nadie. Con un entorno global en el que los bancos centrales, en términos generales, mantienen unas políticas monetarias expansivas, la consecución de rentabilidades se torna cada vez una tarea más áspera.

Más si cabe cuando el mercado norteamericano ha alcanzado valoraciones absolutamente descomunales y cuando a su vez en las plazas europeas los principales índices se encuentran aún faltos de ritmo. Y no solo eso, sino también a una distancia aún lejana de los máximos anuales que marcaron durante el pasado ejercicio. Un distanciamiento que ha venido de la mano de retrocesos y dudas en los distintos parqués por factores tan significativos como la incertidumbre de los emergentes o el proceso del Brexit.

Son esas caídas, precisamente, si hablamos del mercado español, las que podrían abrir mayores potenciales de revalorización para muchas compañías por el descuento que tienen en estos instantes. Sobre todo, por la capacidad de rendimiento que pueden proporcionar para el largo plazo vía el aspecto fundamental de cada uno de sus negocios en la actualidad. De tal forma atender a qué valores tienen mayor atractivo según estas variables resulta de alto grado de interés para tener en cuenta a la hora de abrir posiciones.

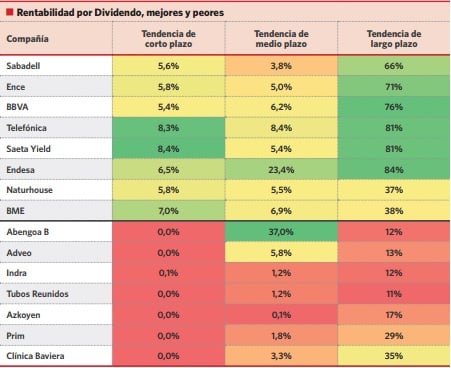

Rentabilidad por dividendo

Uno de los factores a analizar sobre las compañías que pueden dar réditos recurrentes en un marco temporal más amplio es, sin lugar a dudas, el retorno por dividendo. Es decir, el pago que realizan las compañías a cuenta de sus beneficios.

Por tanto, siguiendo este hilo y realizando una clasificación, la parte alta de la tabla la comprenderían aquellas que retribuyen más a sus inversores históricamente –en relación al dividendo de los últimos cuatro años– con un payout más reducido, además de las que presentan rentabilidad por dividendo mayor para este año.

En este sentido, el ránking lo encabezaría Banco Sabadell. La entidad financiera catalana actualmente goza de una rentabilidad por dividendo del 5,6%, al mismo tiempo que el promedio de retribución al accionista en términos porcentuales se sitúa en el 3,8%. Así, su payout histórico se sitúa en el 55%.

A la entidad bancaria le seguiría inmediatamente después Ence. Tradicionalmente caracterizada por la buena retribución al accionista, se espera que el rendimiento por dividendo este año sea del 5,8%. Por encima de su media histórica que hasta la fecha se encuentra en el 5%. Además, tiene un 56% de payout histórico.

Con este mismo esquema nos toparíamos en tercer lugar con BBVA. Se trata del segundo banco que se enmarca dentro de este top cuya rentabilidad por dividendo esperada para este ejercicio es del 5,4%. Con una media histórica del 6,2% el payout acumulado desde que introdujo la retribución al inversor es del 57%. De entre las más destacadas, también.

En torno a esta variable también nos encontraríamos con Saeta Yield. Se espera que para este ejercicio su rendimiento por dividendo sume hasta el 8,4%. Un porcentaje que estaría por encima de su media histórica (5,4%), mientras que posee un 57% de payout histórico.

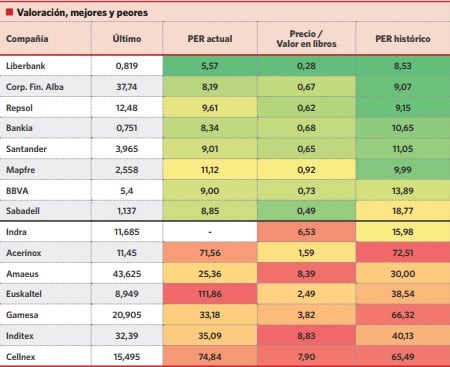

Valoración

El ratio PER (la relación entre el precio de la acción y el beneficio de la compañía) resulta otro aspecto primordial para analizar sobre el aspecto fundamental de las empresas españolas que cotizan en bolsa. También, el PER cíclico.

Por consiguiente, estas dos métricas, unido al precio de los títulos en relación al valor contable, desvelan cuáles son los valores más abaratados en el presente. Desarrollando una clasificación en función a estos principios, la parte alta de la tabla estaría compuesta por aquellas acciones que presentan un mayor descuento con respecto a valor en libros y beneficios, y que se caracterizan por haber sufrido fuertes correcciones en los últimos tiempos.

Con estos mimbres, Liberbank se colocaría como el título más destacado por valoración. Su ratio PER se establece en las 5,57 veces las ganancias, al mismo tiempo que su PER histórico es de 8,53 veces los beneficios. Esto, junto a que su precio entre el valor contable de la entidad está en el 0,28 veces, lo cual hace que sea la mejor acción más barata en términos de valoración.

Siguiendo este mismo contexto Corporación Financiera Alba conseguiría llevarse la medalla de plata de este particular ránking. El ratio PER actual de la entidad es de 8,19 veces las ganancias y su histórica ronda las 9,07 veces. Asimismo, el precio/valor contable de sus acciones está ahora mismo en el 0,67.

El pódium por valoración lo cierra Repsol. La petrolera, que acumula fuertes descensos al calor del desplome del precio del crudo, fija su PER actual en las 9,61 veces los beneficios. En cuanto al promedio por este mismo ratio se encuentra en las 9,15 veces las ganancias. También, su precio por valor en libros se ubica sobre los 0,62.

Por último, el listado en cuanto a estos parámetros lo cierran dos entidades financieras. En concreto,Bankia y Santander son las que gozan de una mejor valoración al situar su PER actual en los 8,34 veces los beneficios y los 11,05 veces los beneficios respectivamente. Su precio/valor en libros está en 0,68 y 0,65, respectivamente; mientras que el PER histórico lo marcan en 10,65 en el caso de la primera y en 11,05 en el caso de la segunda.

Si quiere seguir leyendo descárguese la revista de la Zona Premium de Estrategias de Inversión