La fortaleza del dólar enfría el apetito por el riesgo

Añadir Estrategias de Inversión en Google

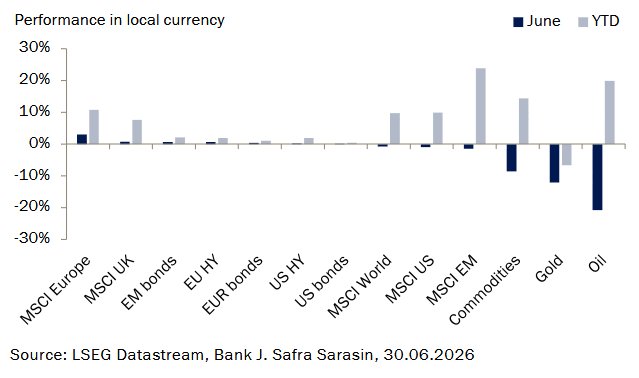

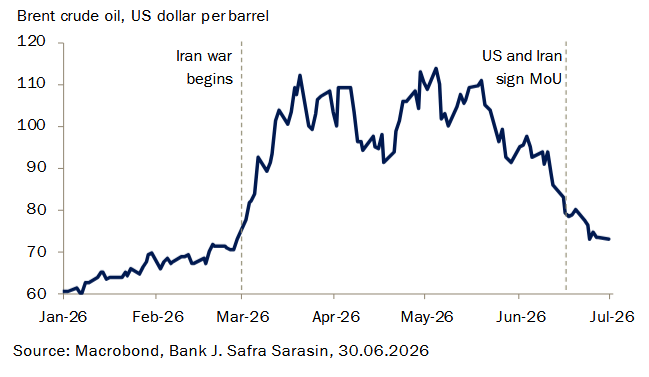

El rally de los activos de riesgo perdió impulso en junio, con las bolsas globales alcanzando su máximo el día 2. El foco del mercado se desplazó de Irán hacia la política monetaria, a medida que la reapertura del Estrecho de Ormuz llevó los precios del petróleo de vuelta a niveles previos a la guerra. La primera reunión de Kevin Warsh al frente de la Fed desencadenó la asignación de mayores probabilidades a un escenario restrictivo en los tipos de interés, impulsando al alza el dólar estadounidense.

El rally de la renta variable se ha ralentizado, mientras que los precios de las materias primas han retrocedido

La fortaleza del dólar afectó a las bolsas globales, en particular a la renta variable china y los mercados emergentes. Los inversores también se han vuelto más cautelosos respecto a las enormes inversiones destinadas a la expansión de la IA, lo que ha presionado a los hiperescaladores y al sector tecnológico en general. Las acciones suizas, el sector sanitario y otros segmentos defensivos pasaron a liderar el mercado. Los rendimientos de la deuda global a largo plazo subieron inicialmente en junio, pero retrocedieron a finales de mes a medida que el shock petrolero se desvaneció.

Los precios de las materias primas se vieron presionados, afectados en gran medida por la caída de los precios energéticos. El oro sufrió el impacto combinado de mayores rendimientos reales y un dólar más fuerte, convirtiéndose en la materia prima con peor rendimiento en junio, junto con el petróleo.

La IA mantiene un crecimiento resiliente

El gasto en infraestructura vinculada a la IA sigue siendo el principal motor del crecimiento en EE.UU. y ha impulsado las manufacturas, la demanda laboral y los beneficios empresariales. El consumo también se ha mantenido resistente pese a la caída de la renta real disponible, apoyado por los efectos riqueza y una menor tasa de ahorro.

A medida que las presiones de precios continúan al alza, la Fed ha abandonado de facto su sesgo acomodaticio. En su primera reunión como nuevo presidente de la Fed, Kevin Warsh no cuestionó el giro más agresivo del FOMC, reafirmó el objetivo de inflación del 2% y dejó abierta la posibilidad de que se necesiten tipos más altos si la inflación subyacente sigue siendo persistente.

Aunque la IA podría resultar desinflacionaria a largo plazo, la evidencia actual sugiere que su adopción real aún está por detrás de su potencial teórico, por lo que es improbable que altere la política monetaria en el corto plazo.

El precio del petróleo ha vuelto a los niveles anteriores a la guerra

Vientos en contra por la fortaleza del dólar

Los sectores de salud, consumo básico, financiero y utilities fueron los que mejor comportamiento mostraron en junio, mientras que tecnología, energía y servicios de comunicación quedaron rezagados. Desde una perspectiva regional, Suiza se ha convertido en uno de los principales beneficiarios de la fortaleza del dólar y del tono más defensivo del mercado. China sigue bajo presión debido a una demanda interna débil y a un deterioro de los beneficios empresariales.

Por ello, hemos mejorado nuestra recomendación sobre la renta variable suiza a sobreponderar, reducido la exposición a mercados emergentes a neutral y eliminado la preferencia táctica por tecnología, aunque la temática estructural de la IA permanece intacta. Seguimos esperando potencial alcista en la renta variable de aquí a final de año, apoyado por unos beneficios sólidos, el capex en IA y unas valoraciones estadounidenses menos exigentes. Sin embargo, el ritmo de las ganancias se debería moderar a medida que la fortaleza del dólar comience a afectar a las revisiones futuras de beneficios en EE.UU.

Desde una perspectiva sectorial, preferimos salud, utilities, consumo discrecional y servicios de comunicación, mientras que energía resulta menos atractiva tras la reversión del precio del petróleo.

Asignación de Activos – Rebalanceo táctico

Tras un mes volátil, las bolsas globales han cerrado en niveles aproximadamente similares a los de inicio. Dado el positivo panorama macroeconómico y el crecimiento de los beneficios corporativos, mantenemos una ligera sobreponderación en renta variable. Sin embargo, hemos rebalanceado la cartera desplazando parte de la exposición desde compañías de mercados emergentes hacia mercados desarrollados. Esto nos permite cristalizar beneficios tras el fuerte rally de los últimos meses y, al mismo tiempo, tener en cuenta los desafíos que suponen tipos de interés más altos y un dólar más fuerte para los mercados emergentes.

Nuestra posición en bonos permanece sin cambios, con una ligera infraponderación. Dentro de las inversiones alternativas, hemos realizado una nueva reasignación táctica. La caída de los precios de la energía ha provocado un descenso significativo en las materias primas. Dado el positivo contexto económico, vemos esto como una oportunidad para volver a una ligera sobreponderación en esta clase de activos.

Por el contrario, hemos reducido nuestra posición en oro a neutral. Los desafíos mencionados —tipos de interés más altos y un dólar fuerte— sugieren que los metales preciosos difícilmente recuperarán un impulso positivo en el corto plazo.