Rendimientos robustos a lo largo de los ciclos de mercado

Añadir Estrategias de Inversión en Google

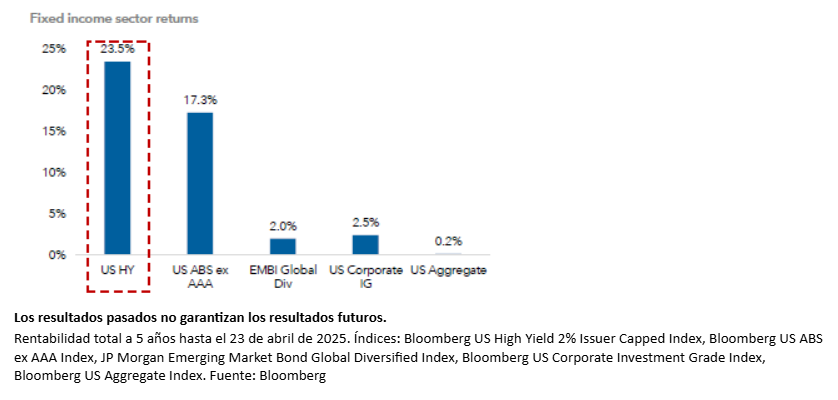

Desde que el virus Covid-19 sacudió los mercados a principios de 2020, los bonos de alto rendimiento han sido uno de los sectores de renta fija que mejor se han comportado, incluso durante un periodo de mayor riesgo de recesión después de que los bancos centrales subieran agresivamente los tipos de interés oficiales para combatir la inflación. En los cinco años transcurridos desde la pandemia, el high yield estadounidense ha superado con creces al Bloomberg US Aggregate Index (y al Global Aggregate Index), a los bonos corporativos estadounidenses, a los bonos de mercados emergentes y al crédito titulizado. La rentabilidad ajustada al riesgo a largo plazo subraya el lugar que ocupa el alto rendimiento en la cartera principal de un inversor. Las convincentes ratios de Sharpe en el sector con calificación BB demuestran una mayor rentabilidad ajustada al riesgo en comparación con sus homólogos con grado de inversión, lo que justifica una asignación estructural al alto rendimiento a a lo largo de los ciclos de mercado.

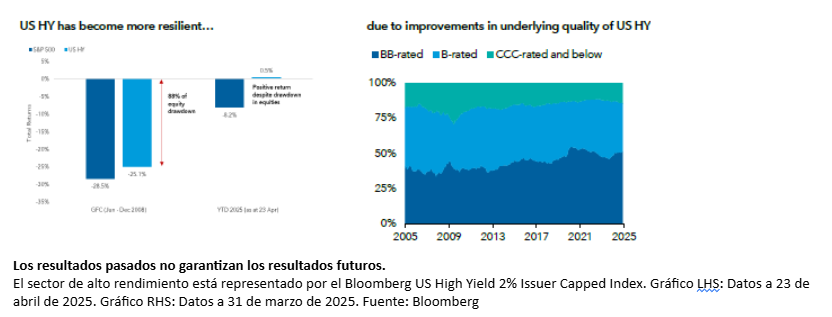

La rentabilidad del alto rendimiento se ha desacoplado de la renta variable

Los bonos estadounidenses de alto rendimiento han resistido las recientes ventas, generando una rentabilidad ligeramente positiva, a pesar de que la renta variable estadounidense ha caído alrededor de un 8% en lo que va de año (a 23 de abril de 2025). Por el contrario, durante la crisis financiera mundial, los rendimientos de ambas clases de activos estuvieron muy correlacionados, y la caída del alto rendimiento estadounidense alcanzó el 88% de la caída de la renta variable estadounidense.

La experiencia es diferente esta vez, lo que podría deberse a que los fundamentales de las empresas parten de una posición sólida y no muestran signos de desequilibrios. En general, las compañías tienen unas ratios de apalancamiento modestas, así como unas ratios de cobertura de intereses resistentes.

Los aspectos técnicos también parecen estables, ya que se ha abordado un gran volumen de vencimientos de 2025 y 2026 y se espera que menos del 5% del mercado de alto rendimiento se refinancie en 2025. Esperamos que la refinanciación siga impulsando el volumen de nuevas emisiones en los próximos trimestres, lo que debería proporcionar un telón de fondo técnico estable.

Además de los factores mencionados, la calidad crediticia media del sector de alto rendimiento ha aumentado significativamente en los últimos 10 años, con más del 50% del Bloomberg US High Yield 2% Issuer Capped Index calificado actualmente como BB/Ba (a 23 de abril de 2025). Mientras tanto, el porcentaje del índice con calificación CCC o inferior ha disminuido en general durante el mismo periodo.

Oportunidades atractivas

En las tres primeras semanas de abril de 2025, los diferenciales del alto rendimiento estadounidense se ampliaron considerablemente, con un aumento de los diferenciales del índice de 66 puntos básicos, mientras que la relación entre el rendimiento y el peor ha aumentado hasta el 8,3%. Tanto los diferenciales como los rendimientos totales del universo de alto rendimiento estadounidense se sitúan ahora por encima de la media a largo plazo (10 años). Los diferenciales del alto rendimiento se han ampliado significativamente más que los de las empresas estadounidenses con grado de inversión en los últimos movimientos, aumentando su atractivo relativo. Aunque esperamos una mayor volatilidad de los diferenciales de crédito, creemos que este entorno crea oportunidades para que los gestores bottom-up a largo plazo añadan valor mediante la selección de títulos. Las correcciones a menudo provocan una ampliación indiscriminada de los diferenciales entre emisores, lo que normalmente nos permite aprovechar las dislocaciones y ofrece oportunidades de valor relativo entre emisores y bonos individuales. Estas condiciones nos permiten a menudo añadir a nombres de alta convicción, mientras que nos mantenemos a la defensiva en emisores y sectores que consideramos poco atractivos.

Conclusión

A pesar de las actuales incertidumbres del mercado, el sector de alto rendimiento estadounidense ha mostrado resistencia gracias a unos fundamentales crediticios sanos. Esperamos que los bonos de alto rendimiento sigan ofreciendo un sólido nivel de carry y rentabilidad total a pesar de la mayor volatilidad del mercado y de la incertidumbre en el entorno macroeconómico. Un enfoque que combine los bonos corporativos estadounidenses de alto rendimiento con otros títulos de renta fija de mayor rentabilidad, como la deuda de mercados emergentes, podría ayudar a proporcionar un nivel de ingresos más consistente al ofrecer a los inversores acceso a un amplio conjunto de oportunidades con una diversificación económica mucho mayor y factores de riesgo y rentabilidad diferenciados.