Añadir Estrategias de Inversión en Google

La crisis de las hipotecas de alto riesgo, que comenzó en 2007, trajo mala fama a este tipo de bonos. La titulización es el proceso en el que ciertos tipos de activos se agrupan en valores que devengan intereses. Los intereses y y el principal de los activos se transfieren a los a los compradores de esos valores.

La titulización comenzó en la década de 1970, cuando las agencias respaldadas por el gobierno de EE.UU. agruparon las hipotecas de viviendas. A partir de los años 80, se empezaron a titulizar otros activos generadores de ingresos.

En los últimos años el mercado ha crecido espectacularmente, especialmente en algunos mercados como los valores respaldados por hipotecas de alto riesgo en Estados Unidos, donde el inesperado deterioro de la calidad de algunos de los activos subyacentes socavó la confianza de los inversores. Tanto la magnitud como la y la persistencia de la crisis crediticia parecen indicar que la la titulización -junto con una mala originación del crédito, unos métodos de valoración inadecuados y una supervisión reguladora insuficiente- podría perjudicar gravemente la estabilidad financiera.

¿Quiénes son los más habituales usuarios de titulización de activos?

Cada vez más instituciones financieras recurren a la titulización para transferir el riesgo de crédito de los activos que originan de sus balances a los de otras instituciones financieras, como bancos, compañías de seguros y fondos de cobertura.

Lo hacen por varias razones. A menudo es más barato conseguir dinero a través de la titulización, y los activos titulizados eran entonces menos costosos de mantener para los bancos porque los reguladores financieros tenían normas diferentes para ellos que para los activos que los respaldaban.

En principio, este enfoque de "originar y distribuir" también aportó amplios beneficios económicos, distribuyendo las exposiciones crediticias, difuminando así las concentraciones de riesgo y reduciendo las vulnerabilidades sistémicas.

Hasta que se desencadenó la crisis de las hipotecas de alto riesgo, el impacto de la titulización parecía en gran medida positivo y benigno. Pero la titulización también ha sido acusada por algunos de comprometer los incentivos para que los originadores garanticen unas normas mínimas de prudencia en la concesión de préstamos, la gestión del riesgo y la inversión, en un momento en que los bajos rendimientos de los productos de deuda convencionales, las tasas de impago por debajo de la experiencia histórica y la amplia disponibilidad de herramientas de cobertura animaban a los inversores a asumir más riesgos para lograr un mayor rendimiento. Muchos de los préstamos no se mantuvieron en los balances de quienes los titulizaron, lo que quizá animó a los originadores a reducir la selección y el seguimiento de los prestatarios, con el posible resultado de un deterioro sistemático de las normas de préstamo y garantía.

¿Qué tan grande es el mercado de titulización?

El enorme mercado de titulizaciones asciende a unos 13 billones de dólares (trillones americanos), con los componentes de MBS (valores respaldados por hipotecas), ABS (valores respaldados por activos) y CMBS (valores respaldados por hipotecas comerciales).

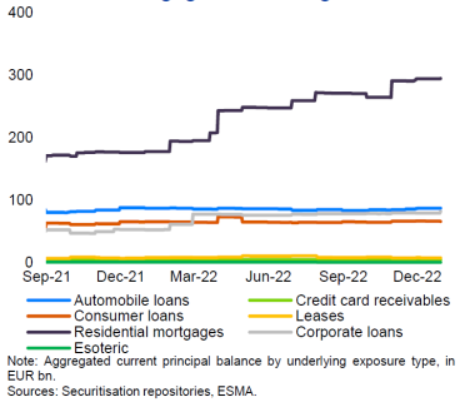

En Europa, el tamaño del mercado ha disminuido debido a la aversión al riesgo tras la crisis financiera. Frente a los 2 billones de euros que alcanzó a finales de 2010, al cierre del 20222 había 390 productos titulizados individualmente en circulación en la UE, por un importe de 540.000 millones de EUR, según datos de ESMA. El 54% de estos importes pendientes estaban vinculados a hipotecas residenciales, seguidos de préstamos para automóviles (16%), préstamos a PYME (15%) y préstamos al consumo (12%). El 86% del saldo vivo se origino entre los 5 mayores mercados:

- Francia - 25%

- Alemania - 21%

- Italia - 17%

- España - 13% y

- Países Bajos - 10%