Añadir Estrategias de Inversión en Google

El Nasdaq subió un +10,8% (en dólares) en mayo, impulsado especialmente por las grandes tecnológicas. De hecho, el sector se anota un +11% liderado por las 7 Magníficas (+14,2%), que han vuelto al escenario. En un solo mes, recordamos.

El S&P 500 también cerró mayo con una subida del +5,6%, llevando su rentabilidad en 2025 a terreno positivo.

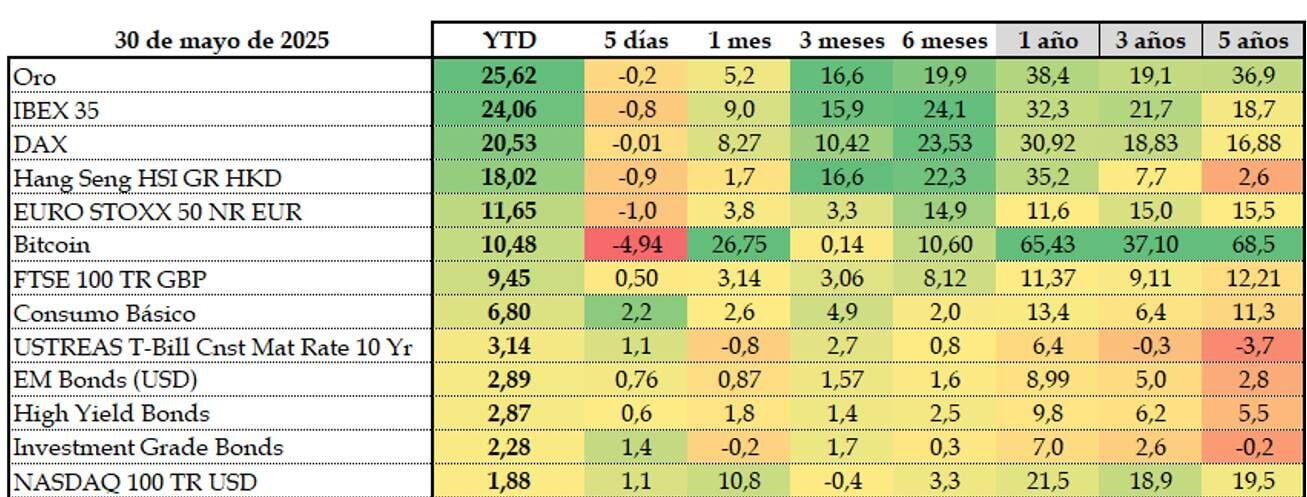

Europa sonríe más en lo que va de año, pero se queda un poco rezagada este mes. El Eurostoxx 50 sube +3,8% en el mes (+11,6% en el año), con Alemania recuperando tracción y el IBEX encabezando el liderazgo, tan solo superado por el oro, que sigue imparable. Aunque este mes, el IBEX ha hecho un sorprendente +9%, solo por detrás del consumo discrecional, las mencionadas tecnologías y, por supuesto, el espectacular rally del Bitcoin. El Nikkei también hace un muy buen mes, no hay que olvidarse.

El euro y el dólar mantienen un año desequilibrado. Aunque este mes se ha depreciado ligeramente el euro (-0,3%), llevamos una revalorización frente al dólar del 8,5% en el año. el US dollar, por su parte, cae un 4,1%.

El petróleo Brent cayó un -12,6% en mayo, y ya lleva un -13,5% anual. Las commodities “solo” cayeron un 7,3%

La renta fija sigue digiriendo el plan presupuestario americano con incrementos de la deuda y un déficit estructural. El mercado ya descuenta bajadas de tipos tanto por parte del BCE como de la Fed —la primera probablemente en verano. Pero acusa gravemente el peligro de la deuda a muy largo plazo de Estados Unidos. Este mes ha caído un -4,5%

Los bonos convertibles también lo han hecho muy bien este mes y el high yield algo menos, pero sumando rentabilidad. En cambio, el investment grade y los bonos ligados a la inflación retroceden ligeramente.

La renta fija, sin robar protagonismo, está empezando a recuperar su papel en cartera.

Mayo ha sido un mes de subidas generalizadas, lideradas por las tecnológicas, las criptomonedas y algunos metales preciosos. Aparentemente, todo va bien: la inflación sigue moderándose, los tipos podrían empezar a bajar y el crecimiento, aunque modesto, sigue vivo.

Pero se acercan curvas: seguimos dando bandazos con la volatilidad, tensiones geopolíticas, y una deuda global que sigue creciendo. Así que más que nunca, conviene tener una cartera diversificada, mantener el foco en el largo plazo y evitar enamoramientos con activos concretos. Cada vez más, la gestión activa vuelve a tener más sentido en las carteras.