Añadir Estrategias de Inversión en Google

¿Es momento de comprar aquello más rezagado?

La respuesta es depende. Depende no solo del rezago sino de la calidad de lo rezagado. En 2023 hemos visto que la tecnología ha mostrado una resistencia inusitada, con los 7 magníficos rozando el cielo, mientras que sectores como la salud o las small caps en el mundo muy terrenal. El Nasdaq Composite sube en el año más de un 26% mientras que el Russel 2000 se queda prácticamente plano (-0.75%). No es que el tamaño no importe (Apple, NVIDIA y Tesla siguieron encabezando la lista de de las ganancias, ya que Tecnología sigue siendo favorecida por la IA. Por supuesto, la recuperación de las empresas más pequeñas y la toma de beneficios por parte de las grandes han alejado un poco la idea de recuperación. Si la tendencia continúa, y si los grandes valores ya están saturados y totalmente valorados, su contribución disminuirá lentamente en las estadísticas interanuales, tomando protagonismo en la segunda mitad del año las pequeñas y medianas compañías.

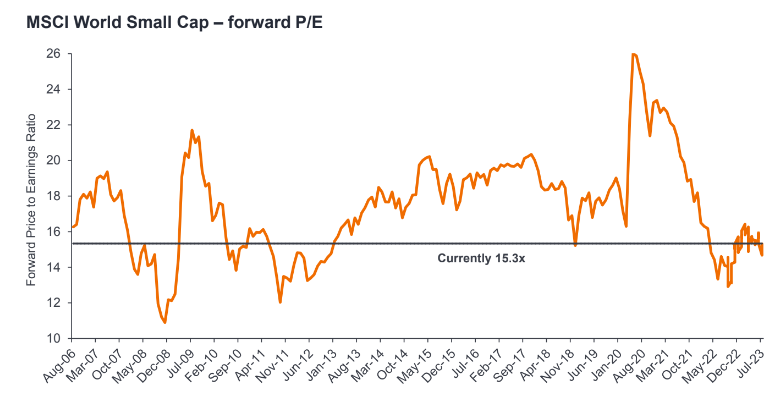

Si bien, vienen curvas tanto por el conflicto en Oriente Medio como por las implicaciones del incremento del precio del petróleo en la inflación (especialmente en Europa, zona más afectada), y dado que las small caps sufren de baja liquidez, es indispensable seleccionar valores con una excelente gestión, sanos balances corporativos, es decir poca deuda, con un nicho de mercado muy identificado y con buenas proyecciones a futuro, que permitan a los inversores tener una cierta tranquilidad cuando esas curvas se aproximen. Además, las valoraciones son realmente atractivas, a PER forward de entre 14.8x y 14.5x para el MSCI World o ACWI Small Caps vs cotiza a casi 16x PER forward del MSCI World.

Además, los índices de pequeña capitalización tienen menos riesgo de concentración, ya que mientras que en el MSCI World las 10 mayores posiciones representan el 20.1% del índice, en ls MSCI World Small Cap solo representan el 1.7%.

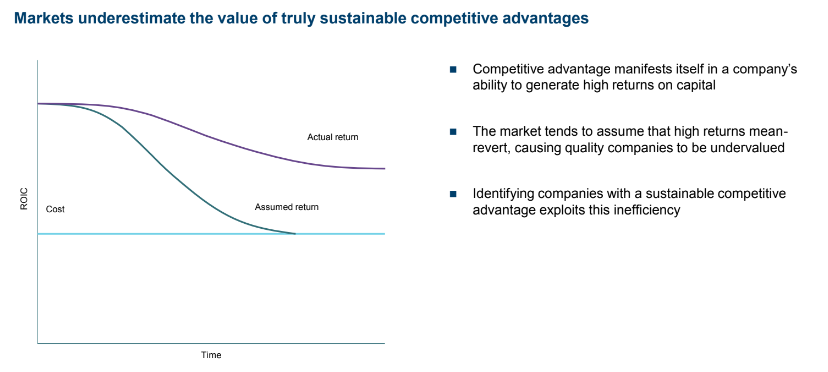

Y como comentaba Scott Woods, gestor de Columbia Trheadneedle, hace unos días, son compañías menos seguidas por los analistas y también menos visitadas, lo que ofrece una ventaja competitiva para los gestores de este tipo de fondos, ya que son capaces de encontrar esas verdaderas joyas de la corona, ya que los mercados subestiman el valor de las ventajas competitivas realmente sostenibles, que son su habilidad de generar mayores rentabilidades al capital invertido:

Ya lo anticipábamos hace un mes con nuestra nota "Las small caps toman la delantera en rentabilidades, hora de mirarlas de nuevo, y con esta nota volvemos a reforzamos nuestra visión. Con el nuevo reporte de resultados y con esos miedos a una recesión cediendo, consideramos que aquellos sectores menos sobrecomprados corren menor riesgo de caídas.

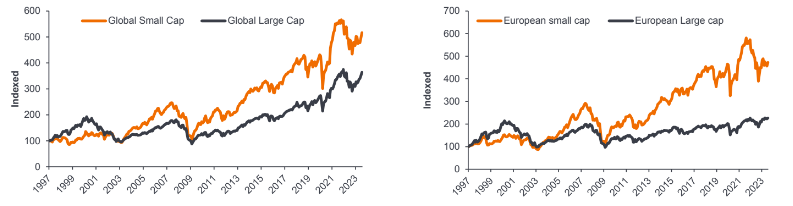

Además, las pequeñas compañías pueden crecer a un ritmo más rápido que las de gran capitalización y por tanto llegar a ofrecer mejores rentabilidades a los inversores, y muchas de ellas son compañías esenciales para el buen funcionamiento de la economía, independientemente del ciclo en que se encuentre, como productos básicos, asistencia sanitaria, infraestructura y finanzas, sectores que llegan a considerarse como defensivos. Además, generalmente son menos cubiertas o analizadas por las grandes casas de análisis y por tanto ofrecen mayor potencial de revalorización a largo plazo:

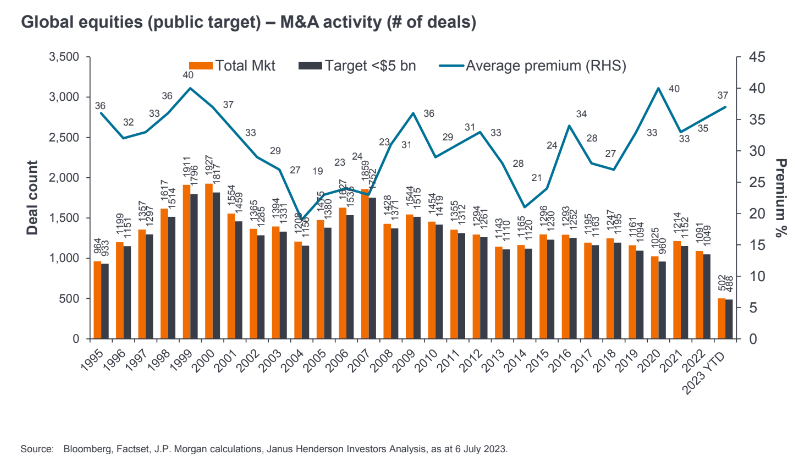

Adicionalmente, y considerando que las pequeñas compañías son el motor económico de la mayoría de los países y bastión de innovación empresarial, son objeto de una alta actividad corporativa de fusiones y adquisiciones, representando una buena parte de las transacciones a nivel de mercado y con unas primas significativas como se aprecia en el siguiente gráfico:

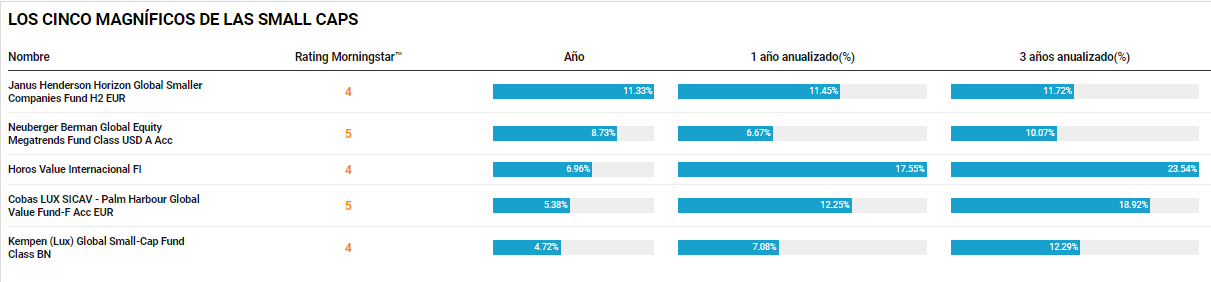

Dado lo anterior y considerando que las pequeñas compañías son el motor económico de la mayoría de los países y bastión de innovación empresarial, es aconsejable valorar que fondos de inversión nos ofrecen ese expertise y savoir faire a lo largo de su historia de gestión, y entre ellos tenemos a:

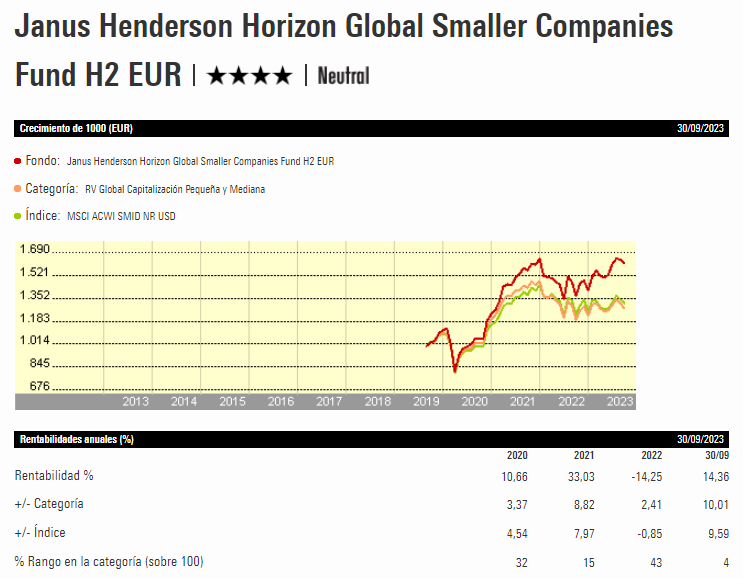

Siendo el fondo de Janus Henderson Horizon Global Smaller Companies, de los más rentables a corto, medio y largo plazo, logrando situarse en el segundo percentil de su peergroup desde lanzamiento y cumpliendo su objetivo de inversión de pequeñas compañías, cuando hay algún fondo que se cuela entre los mejores pero que tiene exposición a alguna large cap. Su estilo es equilibrado, con una exposición global, permitiéndole obtener mejores resultados en diversas condiciones de mercado.

Acaba de cumplir 4 años desde su lanzamiento y que a pesar de su reducido tamaño (8 millones de euros), es una estrategia adecuada para el inversor minorista que busca invertir en esas compañías líderes del mañana. Es un fondo que invierte a nivel global, y donde EE.UU. es el país con mayor peso en la cartera, representando el 60% de los activos, seguido por Europa Desarrollada (principalmente Holanda, Francia y Reino Unido que representan cerca del 15%), Japón casi 8% y México casi 2%

La rentabilidad del fondo en lo que va del año al cierre de septiembre era del 14.36%, lo que hace que se coloque en los primeros lugares de sus competidores, mientras que la rentabildiad anualizada a 3 años es de 11.72%. Buena parte de estos resultados son derivados de un equipo de gestor cuyo proceso es consistente y basado en la selección de valores, liderado por Nick Sheridan (rating A de Citywire), pero apoyado por un equipo regional de especialistas y profesionales con una larga trayectoria en el sector.

La cartera está compuesta por entre 100-125 valores, con una restricción individual de ponderación en cada uno del 5% y una exposición máxima por sector y país de +/- 15% respecto al índice, y en compañías cuya capitalización de mercado esté entre 50 millones de dólares hasta 20.000 millones. Según la última cartera disponible, la liquidez era del 3.69%, con una fuerte exposición a consumo cíclico, industriales y tecnología.

Entre sus 10 mayores posiciones se observa a Fair Isaac, empresa de análisis de datos con sede en Montana y centrada en servicios de calificación crediticia. La empresa ha subido más de un 120% en el último año. También la norteamericana OSI Systems, especializada en sistemas de seguridad e inspección como máquinas de rayos X y detectores de metales para seguridad en aeropuertos, que en un año sube más del 60%; así como la industrial Comfort Systems USA, que sube en 1 año cerca del 60%, entre otras.