Añadir Estrategias de Inversión en Google

Tras un durísimo 2022, del que los inversores siguen curándose las heridas, viene enero y no precisamente con la famosa cuesta, o si, pero en este caso una cuesta muy favorable para la mayoría de las categorías de fondos.

Hay dos categorías destacadas que son la RV Temática, con algunos subsectores reportando ganancias superiores al 10% en enero, como el sector tecnología +12.29%. También destaca la categoría de RV Asia, con la fondos de China a la cabeza, registrando una rentabilidad en enero del 14.12%

Como se observa, prácticamente todos los subsectores ganadores de este mes fueron perdedores en 2022, excepto Oro y Metales preciosos, que siguen en ese momento dulce y que creemos que seguirá así en este 2023 tomando en consideración que el dólar tenderá a perder valor respecto al resto de divisas y además porque el oro y los metales preciosos son un excelente refugio en ciclos inflacionarios. Hemos conocido el dato de inflación de España, en donde las presiones en la subyacente siguen estando muy latentes y creemos que pudiera ser algo que persistirá a lo largo del 2023 debido a las presiones salariales en varios países. Las presiones originales vinieron por un efecto oferta y ahora la segunda ronda de inflación es relativa al impacto de la energía en costes industriales y además costes por presiones salariales, con niveles históricos de empleo tanto en EE.UU. como en Europa. Hemos visto las presiones en costes en algunas de las empresas que ya han reportado, como Bankinter, además de anuncios de subidas de salarios en Telefónica del 7.8% cuando la compañía crece al 2%.

En cuanto a la tecnología, comentar que es un sector que fue tremendamente penalizado desde finales del 2021, y eso ha hecho que muchas valoraciones "burbuja" se reventaran, volviendo a la normalidad. Además, los fondos que integran al sector tecnología son fondos de gestión activa, que buscan valores infravalorados (special situations), con favorables perspectivas de crecimiento futuro y con un cierto componente cíclico. Son empresas seleccionados de manera ascendente y no simplemente por formar parte del sector tecnológico.

¿Qué fondos son los que destacan en Tecnología?

Este sector está representado por más de 100 fondos y 65 gestoras, con unos activos que rondan los 98.200 millones de euros, habiendo alcanzado una rentabilidad absoluta a 3 años del 26.35% (8.11% anualizada) y del -16.15% a 1 año. Entre los fondos que se posicionan en el podium por rentabilidad:

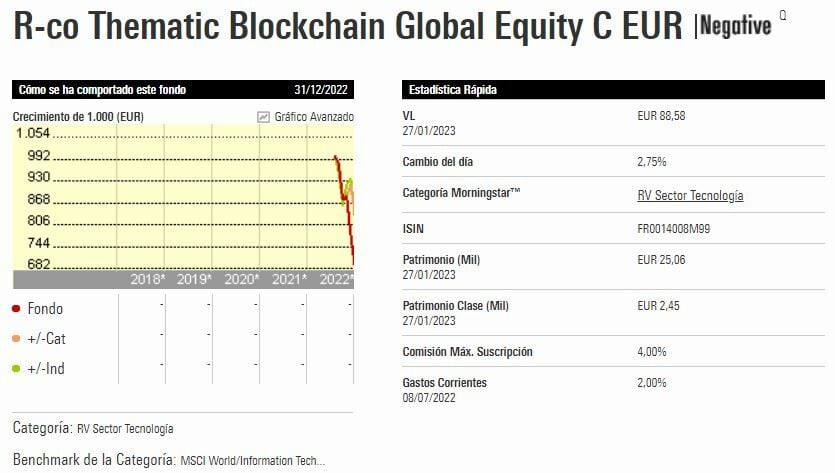

- R-co Thematic Blockchain Global Equity C EUR +26.03% a un mes fondo con escaso track record (ni siquiera de un año) y escaso volumen de activos (25 millones de euros), con lo que es difícil emitir una opinión fundamental del mismo. No obstante, vemos que la cartera estaba invertido al 98.3% a diciembre de 2022, con claro estilo growth y empresas de pequeña capitalización bursátil. El sector con mayor sobreponderación es el de servicios financieros (19.2% vs 4% de la competencia) y ligeramente infraponderado en tecnología respecto a peers (54.97% vs 66.95%). Entre las mayores posiciones están Coinbase Global Inc (plataforma de comercio de criptomonedas) que en lo que va del año sube un 67.1% tras la noticia de un acuerdo del pago de una multa de 100 millones de dólares con el Departamento de Servicios Financiero de NY.; proporcionando una mayor claridad de los asuntos regulatorios de la empresa; también está Okta, empresa de administración de acceso e identidad que prácticamente está plana en el año; Galaxy Digital Holdings, empresa de servicios financieros relacionada con los criptodivisas con sede en NY, que en el año se anota un alza del 26.9%; Quest Diagnostics Inc, que en el año cae -6.4%; Abaxx Technologies que sube un 17.5%, entre otras.

- Dux Umbrella Trimming USA Technology +19.24%, un fondo que en 2022 cayó más de un -46%, y que en 2020 subió un 40%. En los tres años de historia que hay en Morningstar cabe comentar que se posiciona en dos de ellos en percentil 83 y 95, y en 2020 se coló en el 32. El fondo muestra una alta volatilidad, no muy aconsejable para inversores conservadores y que quieran dormir tranquilos. El alfa a 3 años es de -16% y tiene una Beta superior al mercado tecnológico. Su cartera también mostraba un nivel de inversión del 98.73%, mucho más hacia el growth que el anterior y en empresas de pequeña capitalización. A diferencia del anterior, la sobreponderación es en consumo cíclico, pero no tan significativa (11.55% vs 7.1% de los competidores), y una menor infraponderación que el anterior (62.8% vs 66.9%). Entre sus posiciones destacadas a septiembre (datos de Morningstar) eran ON Semiconductores, con una ganancia en enero del 15.3%, Palo Alto Networks con una rentabilidad mensual del 13.85%, Stem Inc Class A que sube 11.6%; Advanced Micro Devices Inc +13.17%, y CyberArk Software Ltd +9.22%, entre otras. El fondo cuenta con un volumen de activos que no supera los 4 millones de euros, lo que dificulta la gestión de una cartera bien diversificada.

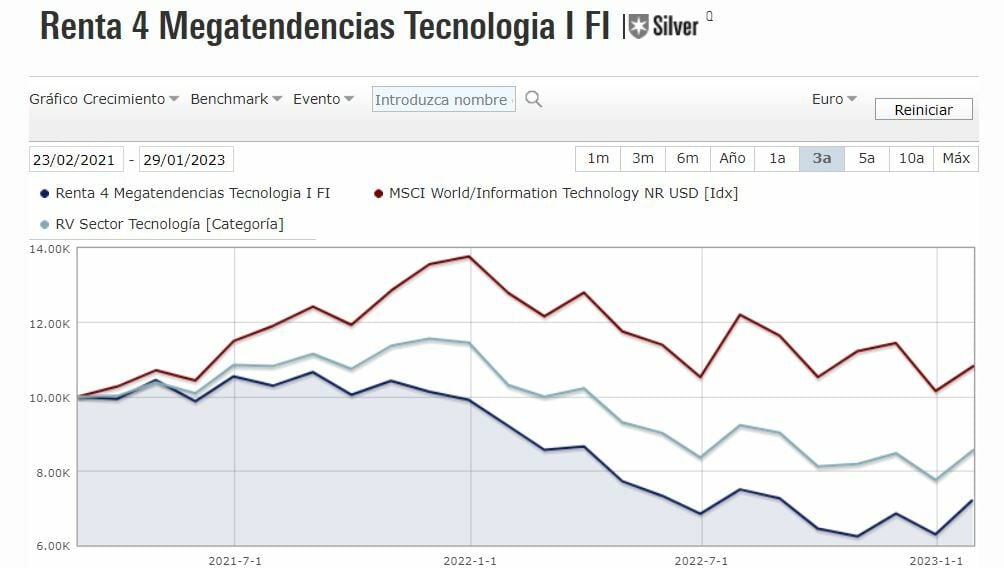

- Renta 4 Megatendencias Tecnología I: +15.72%, en este caso, los activos del fondo ascienden a 9 millones de euros, pero tampoco tiene mucha historia ya que el fondo se lanzó en febrero del 2021, con lo que solo contamos con un periodo completo de 12 meses, que fue el 2022, año en el que el fondo perdió más del 36.4%, especialmente en el primer semestre del año con caídas del -14% en el 1T y del -19.5%. Su cartera se encontraba con una liquidez del 5.76% al cierre del 2022, y a diferencia de los anteriores, con sesgo a empresa de gran capitalización bursátil. En este fondo, las sobreponderaciones son en el sector de servicios de comunicación (22.3% vs 10.9% de la competencia), consumo cíclico (19.85% vs 7.1%) y una clara infraponderación en tecnología (48.9% vs 66.96%). Entre las posiciones destacadas: Amazon, Alphabet, Microsoft, Meta y Alibaba, entre otras.

En cuanto a tecnología, considero que no debemos de mirar en el corto plazo sino foco en largo plazo y en aquellos fondos que han mostrado una fuerte consistencia en sus resultados en el tiempo, con un proceso de inversión bien estructurado y un enfoque muy claro de selección de emisores.

Dejaremos para la siguiente nota los fondos destacados en Asia, especialmente China