Añadir Estrategias de Inversión en Google

Al igual que la renta variable, los bonos también presentaron descuentos importantes en el año, ofreciendo rendimientos no vistos en décadas y que superan las expectativas de inflación, con lo que la renta fija esta de vuelta en nuestras carteras, pero no los bonos ESG, cuyas ventas globales se desplomaron un 22% en 2023, caída récord al seguir siendo los inversores críticos con la "etiqueta verde" tras varios escándalos de riesgo de incumplimiento de los objetivos ESG predeterminados.

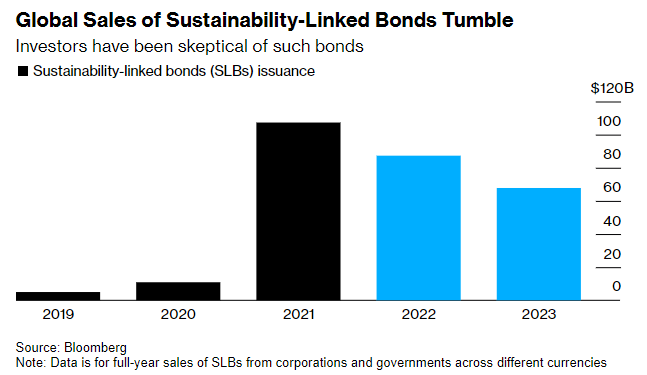

Las emisiones de los llamados Bonos Vinculados a la Sostenibilidad (SLB en inglés) en los últimos años cayeron a 67.800 millones de dólares en 2023, la mayor caída anual registrada desde que se emitió el primer bono de este tipo en 2019, por parte de la italiana Enel SpA, muestra del escepticismo que existe entre los inversores, incluidas gestoras de activos muy transparentes y exigentes que critican a las empresas por emitir bonos con objetivos sostenibles débiles y cambiantes, llevándoles a caer en el llamado "green washing" o lavado verde, según la nota publicada por Fitch en noviembre.

De acuerdo a un informe de Fitch y posteriormente de BloombergNEF, el 43% de los denominados indicadores clave de rendimiento acordados como objetivo por parte de los emisores no se alcanzan y por tanto, su vinculación al pago de intereses a tales indicadores debería implicar un pago de un tipo de interés más alto al no alcanzarse esos objetivos. A ello, se añade todo el ruido del lavado verde.

¿Y que ha pasado con los flujos a los fondos que invierten en estos bonos sostenibles?

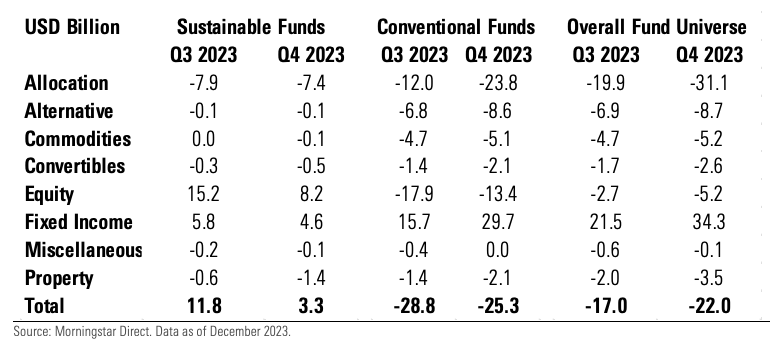

Lo mismo que ha pasado en general con los fondos ESG. Los flujos hacia los fondos de bonos sostenibles se desaceleraron hasta los 4.600 millones de dólares, reduciéndose en casi una quinta parte en comparación con los 5.800 millones de dólares del tercer trimestre, según Morningstar.

Por el contrario, los fondos de bonos convencionales mostraron un fuerte repunte hasta los 29.700 millones de dólares. Las salidas de fondos de asignación sostenible se prolongaron por seis trimestre consecutivo, con 7 400 millones de USD.

Entre los factores que podrían explicar este menos apetito ha sido la postura mucho más cauta por parte de los inversores hacia la inversión de este tipo dado la baja rentabilidad de estas estrategias en 2022, y que siguió siendo el caso en 2023 dado el inferior comportamiento de las empresas de energías renovables dado el aumento en sus costes de financiación, la inflación de los materiales y las interrupciones en las cadenas de suministros, pero además el mayor apetito que hubo por parte de los inversores en deuda soberana, área en la que estos productos experimentando retos a la hora de integrar los factores sostenibles.

TE INTERESA

Estrategias de Inversión ofrece una cartera de bolsa y fondos en la sección premium, con un objetivo de crecimiento a largo plazo y que invierte en las megatendencias más atractivas en cada momento.

Descubre las carteras y los análisis independientes para invertir en sectores con tendencia alcista en la zona premium de Estrategias de Inversión