Añadir Estrategias de Inversión en Google

Los mercados internacionales han mostrado una notable resistencia ante la agitación geopolítica, el aumento de los precios de la energía y el agravamiento de las inquietudes inflacionistas, de acuerdo con la edición 2026 de las Perspectivas de mediados de año de Fidelity International (Fidelity), tituladas Los amortiguadores.

A pesar de la fragmentación del orden mundial y la persistente incertidumbre en Oriente Medio, Fidelity considera que unos beneficios empresariales sólidos, unos fundamentales económicos resistentes y las inversiones sostenidas en inteligencia artificial (IA) deberían dar apoyo a los activos de riesgo durante la segunda mitad del año.

Fidelity revela cuáles son sus principales convicciones de cara al segundo semestre de 2026:

• Somos optimistas en riesgo de renta variable en general, pero en especial en Japón y una selección de mercados emergentes. No perdemos de vista la fuerte racha alcista que han experimentado los mercados desde el mes de abril.

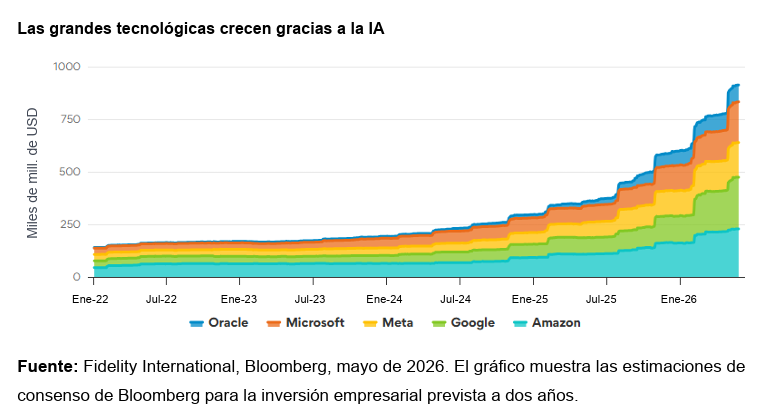

• La inversión empresarial en IA ha sido la fuerza motora de los mercados internacionales y está dando apoyo a otras temáticas, como la escasez de energía y la modernización de las redes eléctricas.

• Las materias primas, en especial las que están vinculadas a la energía, pueden aportar una valiosa diversificación para el riesgo geopolítico cuando los activos tradicionales, como la duración y el oro, muestren un comportamiento menos fiable.

“Los mercados han demostrado una resistencia impresionante frente a la volatilidad en los primeros seis meses de este año, pero su firmeza no debería sorprender. Se han vuelto expertos en ver más allá del ruido y reconocer el potencial alcista”, señaló Salman Ahmed, responsable global de Macroeconomía y Asignación Estratégica de Activos de Fidelity International. “Ahora no es momento de rehuir el riesgo, sino de asegurarse de que esté equilibrado en una cartera bien diversificada que amortigüe los inevitables golpes cuando se produzcan.”

“Aunque los recientes avances diplomáticos entre EE.UU. e Irán pueden ayudar a aliviar algunas de las preocupaciones más inmediatas, la incertidumbre sigue siendo elevada y es improbable que el camino a partir de ahora sea sencillo.”

Perspectivas macroeconómicas globales y cómo lidiar con el segundo semestre de 2026

La variable macroeconómica más determinante para el corto plazo es la perturbación del suministro energético derivada del cierre del estrecho de Ormuz.

Nuestra hipótesis de trabajo ha sido que el conflicto tendrá una 'resolución confusa'. El memorándum de entendimiento para reabrir el estrecho de Ormuz y ampliar el alto el fuego apunta hacia una desescalada, pero sigue siendo posible un amplio abanico de desenlaces. Hasta que se perfile con mayor claridad una solución duradera, los mercados probablemente sigan descontando una prima de riesgo geopolítico.

El aumento de la inflación y el endurecimiento de la política monetaria lastrarán el crecimiento en la mayor parte de las regiones, mientras que los mercados de la energía mostrarán una persistente prima de riesgo geopolítico.

Un entorno favorable

Los sólidos fundamentales están dando apoyo a los mercados, a pesar de la volatilidad provocada por la geopolítica. Lo más significativo es que los gigantes tecnológicos estadounidenses siguen invirtiendo miles de millones en el desarrollo de la IA, lo que está dando un impulso continuado a los beneficios.

Ese inmenso gasto en inversión está reforzando a las empresas en toda la cadena de valor, incluidos los actores industriales que sostienen la construcción de centros de datos y las crecientes necesidades energéticas.

Cada vez son más las empresas estadounidenses que empiezan a notar cómo el gasto en inversión alimentado por la IA sustenta los beneficios y mejora la productividad. Este efecto que se expande a todo el mercado ofrece puntos de entrada atractivos, mientras que la atención se centra en un reducido número de valores tecnológicos con valoraciones elevadas.

Los beneficios siguen emitiendo señales de fortaleza a nivel mundial, impulsados en parte por la inversión en IA, pero también por la reducción parcial de los aranceles comerciales y la resistencia de las economías.

La división de los mercados emergentes

Esa incertidumbre también significa que es importante ser selectivo a la hora de invertir en las diferentes regiones. Estamos infraponderados en renta variable europea, región que se encuentra más expuesta a las perturbaciones del suministro y a las perspectivas de estanflación. Mientras tanto, la apuesta por la IA y los sólidos resultados están respaldando a las acciones estadounidenses, aunque algunas áreas de ese mercado ya han recorrido un largo camino.

La renta variable japonesa sigue pareciendo atractiva gracias a unos beneficios sólidos y un contexto político favorable. Los mercados emergentes siguen siendo una posición en la que tenemos mucha confianza. Las acciones de los mercados emergentes se benefician de factores favorables de índole más general, como el ciclo de la IA. Un dólar más débil y la mejora estructural de la credibilidad de las políticas monetarias también deberían ser factores positivos.

Sin embargo, el conflicto en Irán no está afectando de la misma forma en el universo de los mercados emergentes. Los países de Latinoamérica que exportan materias primas se están beneficiando; los que importan energía, sobre todo las economías asiáticas que dependen del suministro que pasa por el estrecho de Ormuz, están sufriendo.

Por lo tanto, se requiere un enfoque selectivo por parte de los inversores en los mercados emergentes. Brasil, por ejemplo, es uno de los países que se beneficia del aumento de los precios de la energía, con acciones que presentan valoraciones atractivas y que podrían comportarse aún mejor en un ciclo de política monetaria expansiva. Sudáfrica cuenta con unos fundamentales económicos atractivos y con el respaldo de las materias primas. Algunas zonas de Asia-Pacífico también resultan atractivas a pesar de las perturbaciones en el sector energético, como Corea, que se ve respaldada por el ciclo de los semiconductores y el impulso a las reformas del sector empresarial.

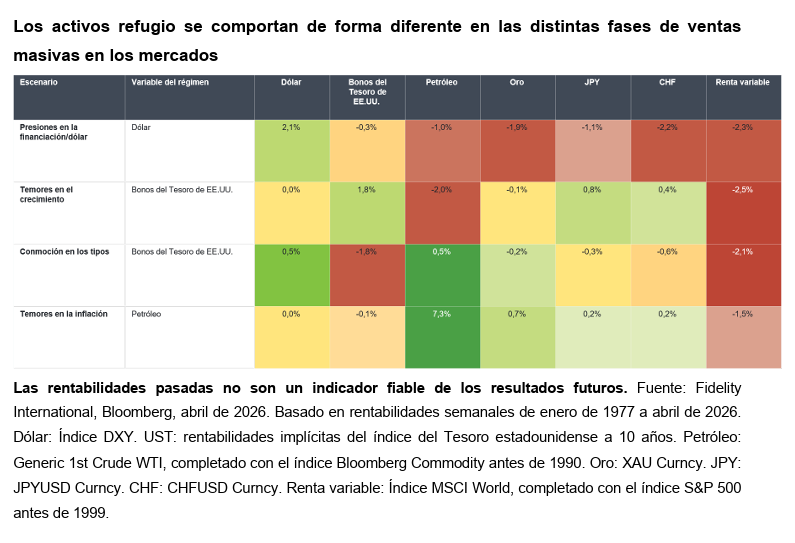

Reconsiderar los refugios

A medida que cambia el entorno macroeconómico, también lo hace nuestra forma de concebir la diversificación. El aumento de los riesgos geopolíticos y de fragmentación está ejerciendo presión sobre los refugios tradicionales, lo que significa que los inversores no pueden confiar en un único activo para apuntalar los componentes de mayor riesgo de su cartera. Hemos pasado de un mundo caracterizado por temores ocasionales sobre el crecimiento a uno de mayor inestabilidad estructural. Se necesitan diversas fuentes de protección.

El dólar, por ejemplo, no parece tan atractivo a largo plazo como antes. El oro ha tenido un comportamiento sorprendentemente pobre durante el conflicto, pero seguimos siendo optimistas con respecto a esta materia prima, debido a sus factores subyacentes favorables. Puede tener un buen comportamiento cuando la inflación golpea a los bonos y sirve como diversificador cuando aumentan las correlaciones entre bonos y acciones. Del mismo modo, puede responder bien ante la debilidad del dólar y la caída de los rendimientos reales.

Dado que la inflación se mantendrá elevada durante más tiempo, la exposición a las materias primas debería sostener las carteras, especialmente aquellas con exposición al sector energético que pueda proteger frente al riesgo geopolítico.

También pueden proporcionar una cobertura mientras la duración sufre. La inflación reduce el margen para que los rendimientos caigan de forma significativa y, por lo tanto, disminuye el potencial alcista de la duración, de ahí el mal comportamiento reciente de esta. Si los temores en torno al crecimiento se reactivaran más adelante en el año, la duración retomaría su papel como cobertura frente a la renta variable.