Añadir Estrategias de Inversión en Google

Durante la primera parte del 2021 las acciones cíclicas rebotaron drásticamente y además las presiones inflacionarias comenzaron a sentirse. Pero en la segunda parte del año, a medida que la vacunación del Covid-19 avanzaba, los inversores comenzaron a tomar decisiones basadas en expectativas de que las economías globales comenzarían su reapertura y retornarían poco a poco a la normalidad pre-pandémica. Tomando en cuenta los continuos retos de las cadenas de suministros y un entorno marcado por una alta volatilidad en los mercados, los inversores se cuestinan que tendencias darán forma a sus carteras hacia adelante.

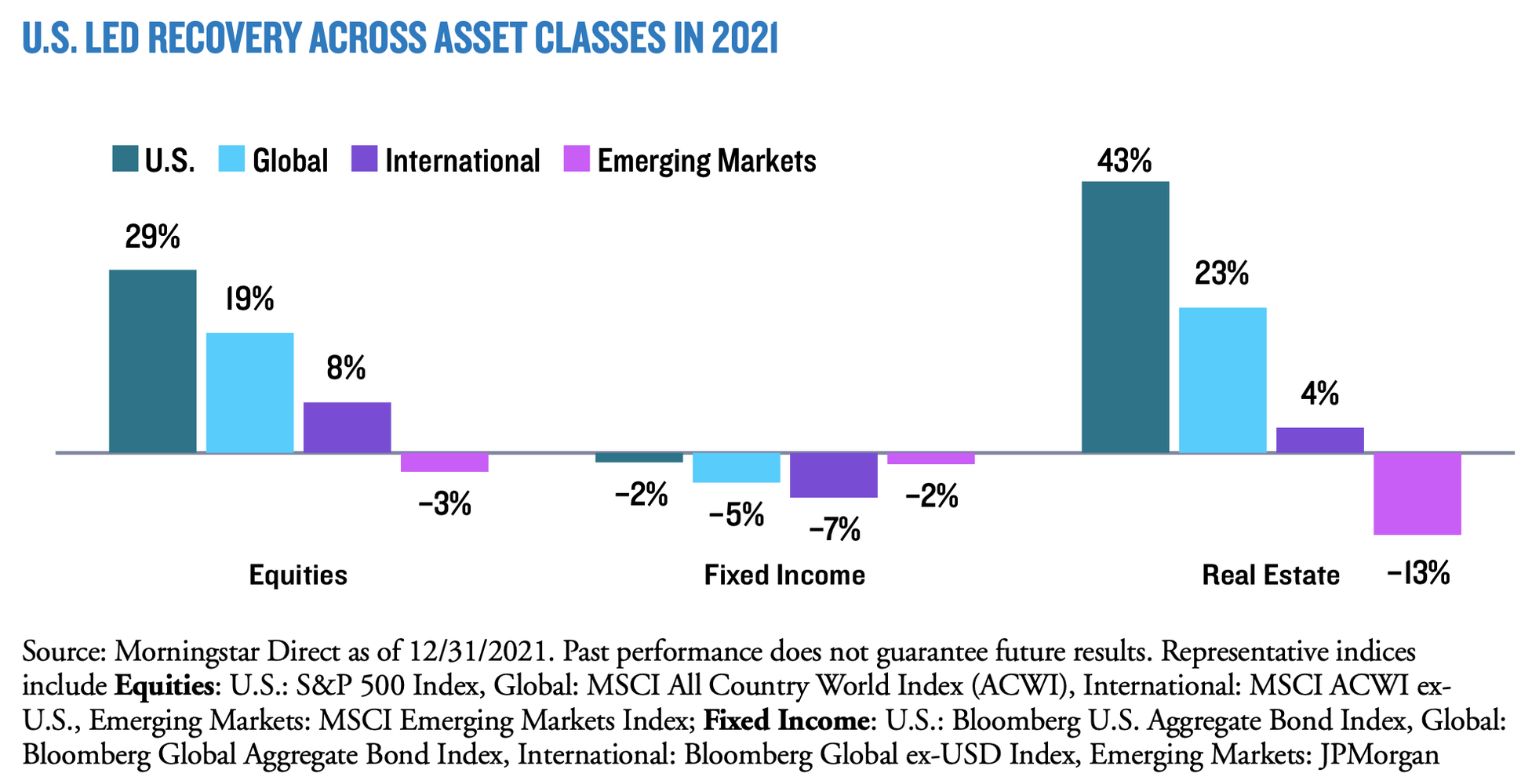

La recuperación de las diferentes clases de activos fueron lideradas en 2021 por los Estados Unidos, basados en sólidos ingresos de los consumidores, exceso de ahorro, recomposición de inventarios e incrementos en la inversión empresarial que debería de continuar su expansión en 2022:

Sin embargo, ante un escenario de políticas monetarias restrictivas que permitan meter en cintura a esas presiones inflacionarias, que de temporales pasan ya a estructurales, y una Reserva Federal mucho más agresiva en el ritmo de su tapering y de alza de tipos. Hemos sido testigos de que la subida de los yields de los bonos han afectado sustancialmente el precio de los bonos . No obstante, la renta fija a menudo sirve como una cobertura hacia un mercado bajista y de alta volatilidad del mercado de renta variable. Con lo que el crédito sigue siendo una clase de activos que ofrece oportunidades de largo plazo, pero con un minucioso análisis y selección. Al menos así lo apunta PGIM Investments:

La calidad crediticia ha mejorado, con varios fallen angels convirtiéndose en rising stars. Ha habido varias mejoras de rating crediticio. Sin embargo, dada el estrechamiento de los spreads, es de esperar rentabilidades más modestas. Según Michael J. Collins, Senior Portfolio Manager PGIM Fixed Income, las rentabilidades vendrán principalmente del rendimiento incremental y de la curva de diferenciales que se desplazan hacia abajo, más que de la compresión de diferenciales. El experto apunta a sobreponderación en BBB IG Corporates (EE.UU. y Europa), US Money Center Ganks y HY Bonds europeos y americanos, en bonos municipales (sobretodo de universidades y sector salud), Emergentes siendo selectivo tanto en soberanos, bonos en moneda local, corporativos y en divisas emergentes, y productos securitizados.

En cuanto a la renta variable, esta gestora comenta que la inflación afectará de manera diferente a las distintas clases de activos, con lo que es recomendable la diversificación de regiones, sectores y estilos. Según Edward Campbell, Head of Dynamic Asset Allocation en PGIM Quantitative Solutions, la renta variable seguirá haciéndolo mejor que los bonos. "Generalmente las acciones se comportan bien en las etapas iniciales de alza de tipos de la Fed. El verdadero impacto de la politica restrictiva tiende a ocurrir mas tarde del ciclo, cuando hay aplanamiento o inversión de las curvas". De ahí la importancia de seguir de cerca el comportamiento de las curvas que apuntan ahora mismo a un aplanamiento.

Los beneficios empresariales disfrutaron de un año excepcional en 2021, gracias a la demanda acumulada, la expansión del margen operativo y la disminución de los costes de interés. El aumento de los beneficios debería respaldar a la renta variable en 2022, aunque a un menor ritmo de crecimiento.

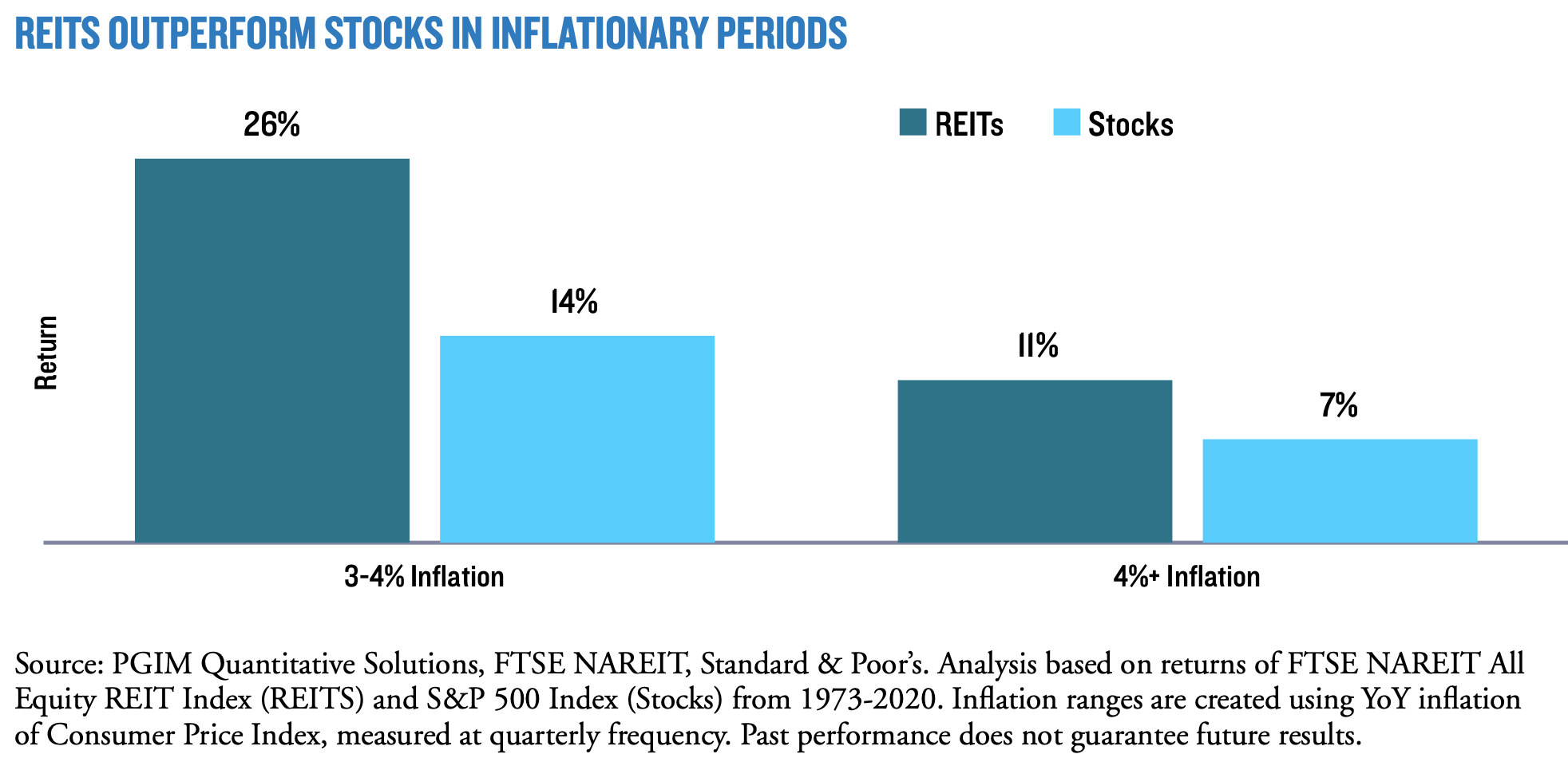

Mientras que el sector inmobiliario, con una muy fuerte recuperación de precios en los EE.UU. debido a una mayor demanda en ciudades donde el alquiler ha mostrado fuertes incrementos apoyado a mayores contrataciones. Si bien, la brecha de desempeño es significativa entre los mejores y peores segmentos, las diferencias están comenzando a reducirse y la ubicación probablemente impulsará el desempeño de la industria una vez más. Además, apuntan a que es probable que una inflación elevada sea un viento de cola para el sector, por lo que los REITs pueden servir de una atractiva cobertura contra la inflación.

Vale la pena estar atentos al comportamiento de las curvas de tipos de interés, ya que aún cuando hoy la curva de tipos no tiene exactamente una pendiente negativa, si que se está dirigiendo en esa dirección. El gap entre los rendimientos a 2 y 10 años se ha reducido alrededor de 0,2 pp, desde 0,9 pp de principios de enero. Rendimientos de las notas a tres, cinco y 10 años están justo por debajo del 2,4%-

Las curvas de tipos con pendiente negativa, en las que los rendimientos a corto plazo superan a los rendimientos a más largo plazo, son más raras, lo que refleja las expectativas de que la desaceleración del crecimiento impulsará a la Fed a recortar las tasas. Conocidas como curvas de rendimiento invertidas, tienen una reputación decididamente mala en Wall Street, ya que con frecuencia precedieron a las recesiones en las últimas décadas.

Esta tendencia ha hecho saltar las alarmas en algunos sectores. En un tuit del 16 de marzo, el exsecretario del Tesoro Summers, quien ha estado argumentando que la Reserva Federal estaba aumentando los riesgos de una recesión al no abordar la inflación de manera más agresiva, dijo que "no estaba sorprendido de que la forma de la curva de rendimiento apunte cada vez más hacia la recesión".

Algunos inversores en bonos