Añadir Estrategias de Inversión en Google

Esto es lo que les está pasando a muchos inversores con la enorme caída del dólar. Muy probablemente estás viendo el efecto silencioso del tipo de cambio. Porque cuando inviertes en una divisa distinta (vamos a suponer que invertimos en euros normalmente y quizá podamos suscribir cada tanto un fondo en dólares), no solo inviertes en un activo, sino en una moneda. Y a veces esa moneda juega en tu contra.

Cuando eres un inversor europeo y compras activos denominados en dólares (por ejemplo, un fondo que invierte en EE.UU.), hay dos componentes que afectan a tu rentabilidad: la evolución del activo en sí (si el fondo sube o baja) y la evolución del dólar frente al euro (el tipo de cambio). Esto es lo que se conoce como riesgo de divisa, y es una parte clave —pero a menudo olvidada— de cualquier inversión internacional. Seguramente sepas lo que es, pero igual no cómo funciona, porque resulta contraintuitivo.

Lo primero, aunque esto seguro que lo sabes, el riesgo de divisa que aparece en todos los folletos de los fondos es el impacto que tiene la variación del tipo de cambio sobre la inversión cuando compras un activo en una moneda diferente a la tuya (insisto, vamos a suponer que son euros).

Por ejemplo, tienes 10.000 € e inviertes en un fondo estadounidense denominado en dólares. El tipo de cambio en el momento de invertir es:

1 € = 1,00 $. Es decir, cambias 10 mil euros por 10 mil dólares. Si el fondo sube un +10% en dólares. Ahora tienes 11.000 $.

Imaginemos que el dólar se aprecia (el euro se deprecia). El nuevo cambio podría ser 1 € = 0,90 $. Tus 11.000 $ entonces realmente serán 12.222 €. Has ganado un +22% Un 10% del fondo + un 12% gracias al dólar.

Pero, como está sucediendo, el dólar se puede depreciar… Ahora el cambio podría ser, por ejemplo, 1 € = 1,10 $. Tus 11.000 $, por tanto, serían 10.000 €. El fondo se ha apreciado, pero no hemos ganado nada… Y el dólar puede seguir cayendo. Imagina un nuevo cambio de 1 € = 1,20 $. Entonces, los 11.000 $ serían ahora 9.166 €. Aunque el fondo ha subido un +10%, tú has perdido más de un 8% en euros.

Otro caso habitual es que el fondo esté en euros, pero el subyacente sean dólares. Este es un caso muy típico de un inversor cualquiera de por aquí. De hecho, es el caso en el que más preguntas me hacen.

La solución es sencilla si el fondo es con cobertura de divisa (hedged). Lo que gane o pierda será por la evolución del activo, no por el cambio euro/dólar. A cambio, pago una tasa de cobertura. Pero es una opción que no suelo recomendar salvo para fondos de renta fija en determinadas circunstancias. Pero, si no hay cobertura de divisa… entonces es exactamente igual que el caso que hemos visto. El tipo de cambio afecta exactamente igual, simplemente que lo vemos directamente en euros.

Tú puedes pensar que estás asumiendo solo el riesgo del fondo, pero también estás expuesto al riesgo de la moneda. Y las monedas pueden moverse mucho, como sucede ahora con el dólar. La volatilidad es mayor.

Mi consejo es que mires bien la divisa si vas a suscribir un fondo de renta fija. Si es un fondo de renta variable a largo plazo, el efecto divisa suele diluirse con el tiempo. Pero si hablamos de un fondo de renta fija que te está dando un 3%, igual estás perdiendo un 7% por el tipo de cambio. Tienes que preguntarte siempre si quieres estar cubierto.

Te voy a decir un truco que igual te sirve para entender este embrollo. En primer lugar, que quede claro que si tienes un fondo en dólares (o en euros, pero que invierta en compañías denominadas en dólar), ¡te interesa que el euro baje! Porque si el euro vale menos, cada dólar que tienes se convierte en más euros. Por ejemplo, el tipo de cambio pasa de 1,05 euros por dólar a 1,12. Es decir, te van a dar más euros. Aunque sea contraintuitivo, que el euro de deprecie, te viene bien.

Imagina que compras un fondo en base dólar (casi cualquier fondo de renta variable americana o global). Al final, cuando lo reembolsas, tienes 1.000 dólares.

| Tipo de cambio | ¿Cuántos euros recibes? | ¿Ganas o pierdes? |

| 1 € = 1,10 $ | 1.000 ÷ 1,10 = 909 € | Pierdes (se aprecia el euro, deprecia el dólar) |

| 1 € = 1,20 $ | 1.000 ÷ 1,20 = 833 € | Pierdes más (se aprecia el euro más) |

| 1 € = 0,90 $ | 1.000 ÷ 0,90 = 1.111 € | Ganas (se aprecia el dólar, deprecia el euro) |

| 1 € = 0,80 $ | 1.000 ÷ 0,80 = 1.250 € | Ganas más (se aprecia el dólar más) |

Si el euro baja (se deprecia), tus dólares valen más en euros, ganas.

Si el euro sube (se aprecia), tus dólares valen menos en euros, pierdes.

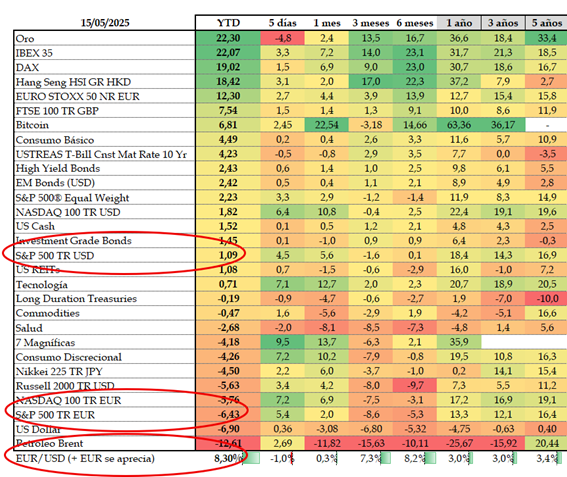

Por eso ahora, como el euro sube con respecto al dólar, en esos fondos cuya base son dólares, puedes ganar menos o incluso perder, aunque el fondo suba en dólares.