Añadir Estrategias de Inversión en Google

Este año se ha producido el resurgimiento de los grandes valores de crecimiento, gracias al empujón de la inteligencia artificial, la resolución de la crisis del techo de la deuda y una economía estadounidense aún en expansión.

Valores tecnológicos lideran las ganancias en el año, como NVIDIA y algunas otras también muy populares como Microsoft han alcanzado máximos históricos, tras las caídas sufridas en 2022. Así, el índice Nasdaq 100 ha subido un 42,44%. Y todo ello a pesar de que los tipos de interés son ahora mucho más altos, por lo que las valoraciones deberían ser más bajas.

Si vemos el índice MSCI World y comparamos la rentabilidad que alcanza en lo que va del año el value y el growth, la diferencia es importante. Mientras que el MSCI World Growth Index alcanza una rentabilidad al cierre de junio del 27,3%, el índice value alcanza una rentabilidad de un solo dígito y se queda en 4,46%. Pero incluso, si nos vamos a más largo plazo, unos 5 o 10 años vemos que el growth supera al value en ambos periodos (casi en 6 puntos porcentuales), no así a 3 años cuando el value supera en algo más de 2 puntos porcentuales):

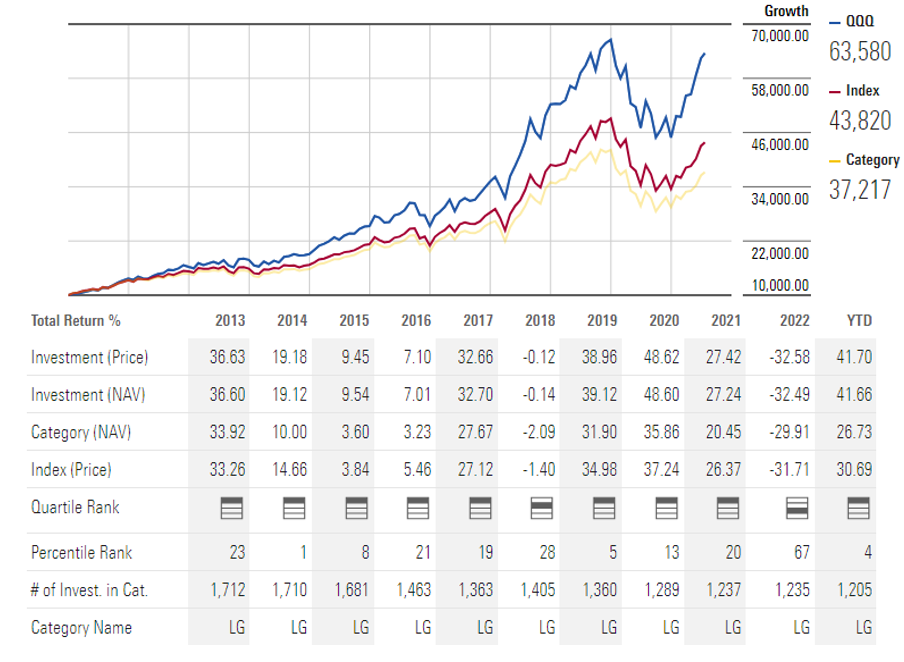

La rentabilidad de los fondos parece el reflejo de la de 2022, cuando los valores de valor se impusieron a los de crecimiento. En lo que va del año hay Fondos que superan con creces la rentabilidad de sus índices, mu8chos de ellos con una alta ponderación en acciones tecnológicas. Un ejemplo es el ETF Invesco QQQ de 209.000 millones de dólares, cuya cartera está compuesta por 101 valores en los que el sector tecnología pesa 51.6%, entre las que destacan los sospechosos habituales como Apple, Nvidia, Amazon, Tesla, entre otros, y que este año reportan rentabilidades en torno al 50% (excepto Nvidia, que ha subido más del 200%), cuando en 2022 cayeron casi un 50% Nvidia y Amazon y -26% Apple.

Este ETF de Invesco logra una rentabilidad del 42% en lo que va del año, mientras que el S&P 500 o el Russell 2000 suben un 19% y 12% respectivamente.

En el segundo trimestre del año la tendencia se ha mantenido, con los fondos de crecimiento y de empresas de elevada capitalización bursátil y tecnológicas mostrando su mejor cara entre las categorías ganadoras. Sin embargo cabe comentar que las valoraciones están ya muy elevadas, con un PER de casi 34x, mientras que el value está incluso por debajo del MSCI World, es decir, cotiza a 14x mientras que el segundo a 20.3x.

En un mundo de crecimiento menor y con tipos de interés que permanecerán elevados por algún tiempo, las empresas de alta calidad y con beneficios consistentes y poco endeudadas deberían seguir su tendencia alcista, pudiendo sobrevivir en caso de materializarse una recesión significativa o aterrizaje duro.

¿Qué fondos de crecimiento destacan en España?

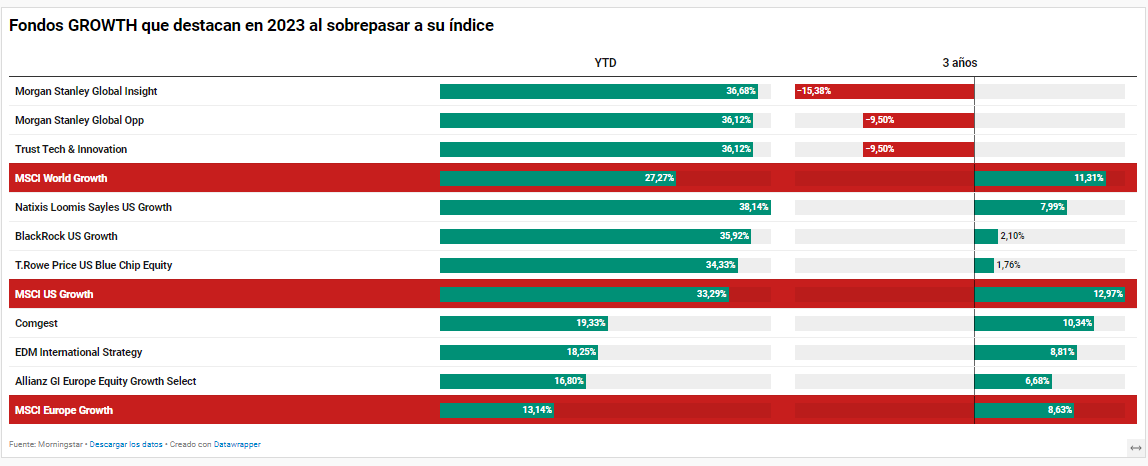

Destacaremos dos fondos entre los más destacados del growth europeo, como lo son el Allianz GI Europe Equity Growth Select, un fondo con un historial de más de 6 años, gestionado por Throsten Winkelmann y Robert Hofmann (dos gestores muy experimentados) y Marcus Morris-Eyton como gestor adjunto, que logran posicionar el fondo entre el primer y segundo cuartil por rentabilidad. El fondo cuenta con un tamaño nada despreciable, rozando los 5.000 millones de euros, con 3 estrellas Morningstar y con una consistencia tanto en su desempeño como en su proceso de inversión.

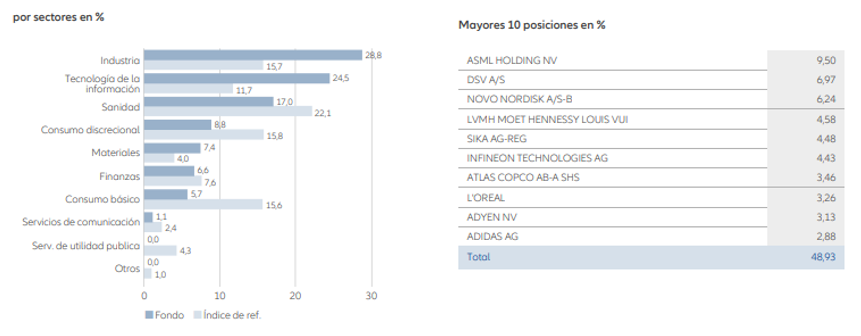

A pesar de la fuerte caída en 2022, la alta calidad del equipo y su probado enfoque a largo plazo, basado en un enfoque de crecimiento de calidad basado en un fuerte análisis fundamental y agnósticos al índice para la construcción de la cartera. Las asignaciones sectoriales no están sujetas a límites formales, valorando positivamente que se desvíen de la media de los competidores. Según la última cartera disponible, los sectores más sobreponderados son el industrial y la tecnología, superando a la media de su competencia en casi 10 puntos porcentuales (25% de peso medio en cada uno de esos sectores vs 19% de la competencia); mientras que en aquellos con mayor infraponderación respecto a sus competidores son consumo (tanto cíclico como defensivo) y sanidad, lo que les ha contribuido positivamente en lo que va del año.

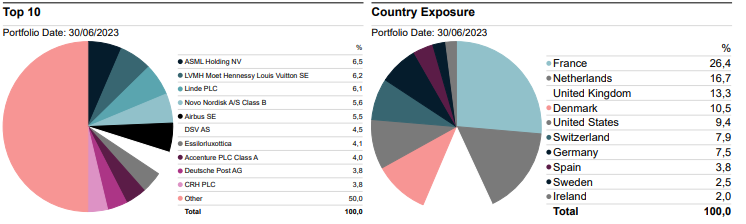

Entre las principales posiciones de la cartera destacan:

Cabe destacar que el país europeo con la mayor ponderación en la cartera y también la mayor sobreponderación es Dinamarca, que en el índice de referencia del fondo (S&P Europe Large Mid Cap Growth Total Return Net) con un peso del 19.2% vs 6.6%, mientras que la mayor infraponderación es en Reino Unido y otros.

Y otro fondo que destacamos y que pertenece a una de las gestoras independientes y líderes en España por su probado estilo de gestión y que les ha hecho merecedores de varios reconocimientos y mandatos institucionales es EDM Gestión y el fondo es EDM International Strategy, con un patrimonio de casi 362 millones de euros y que este año se posiciona entre los primeros lugares del primer cuartil. La gestora y esta estrategia en concreto se ha caracterizado por un equipo experimentado, que priman la rentabilidad con una volatilidad o riesgo muy controlado. El fondo es gestionado por la mancuerna de profesionales españoles como Beatriz López y José Francisco Ruíz (ambos con rating + de Citywire) desde 2019, pero con una experiencia de más de 25 años en la industria.

De esto modo, la rentabilidad anualizada a 3 años es del 8.91%, superando en 2.13 puntos porcentuales la rentabilidad media de sus competidores, lo que hace que alcance las 4 estrellas Morningstar en el periodo. El fondo cuenta con casi 30 años de track record.

Se puede decir que no es un fondo growth puro, sino que se basa en tres pilares: a) crecimiento - con empresas que muestran un crecimiento de beneficios consistente en el tiempo, b) resiliencia/calidad - que puedan sobrevivir a lo largo de los diferentes ciclos y c) valoración - no a cualquier precio. Su cartera cuenta con escaso foco a rentabilidad por dividendo y alto foco a momentum y calidad (tanto del management y su track record, como la calidad de sus resultados), con una liquidez del 4% según datos de su cartera al cierre de junio.

A diferencia del fondo anteriormente comentado, en este caso la cartera muestra una sobreponderación en materiales básicos de casi 10 puntos porcentuales respecto a la media de su competencia, y en menor grado en industriales con algo más de 6 puntos porcentuales.

Se trata de una cartera muy concentrada y de alta convicción, en la que entre las 10 mayores posiciones destacan ASML Holding (adquirida en 2018); Novo Nordisk (de 2011) o DSV (2012). Entre las adquisiciones más recientes (2021) destacan Linde (materiales básicos) y la tecnológica Accenture.