Añadir Estrategias de Inversión en Google

A escasos días de empezar un nuevo año y considerando en entorno macro al que los inversores se enfrentaran en 2024, el responsable de estrategias Euro-Aggregate Bonds de BNP Paribas AM nos comenta que si bien la inflación ha estado bajando de acuerdo a los últimos datos publicados tanto en EE.UU. como en Europa muy rápidamente y seguirá cayendo en los siguientes trimestres, el impacto o transmisión de la subida de tipos de interés en las empresas y en el empleo no se ha visto reflejado por completo.

Si bien las ventas minoristas en Europa han aumentado en euros al contado, han visto una fuerte disminución en volumen, indicativo que la inflación no es sostenible, los hogares no pueden adaptarse a la inflación y luchan por ajustarse al nivel de precios vía volumen. "Dado que no esperamos un gran aumento de los salarios, la inflación bajará con fuerza, pudiendo situarse por debajo del 2% en la primera mitad del 2024", apunta el experto.

Respecto al impacto de las guerras sin resolver a este lado del Atlántico sobre la inflación, Lamy considera que está recogido en los precios con lo que aumentarán en una menor magnitud.

Con lo que en resumen macro, el escenario es de menor inflación y menor crecimiento, con unos costes de financiación al alza, habiendo pasado en promedio del 1,3% al 4% el promedio del cupón en grado de inversión europeo, lo que implica que las compañías tendrán un aumento de 3x de coste de cupón. Sin embargo, la cobertura de intereses es de 10x EBIT, lo que a pesar de ese incremento de 3x en el coste de la deuda, no representa un problema para la deuda grado de inversión europea. A lo que añade que las empresas modificaron sus calendarios de vencimientos, de corto plazo a mayores plazos, con lo que se requerirá un mayor plazo para verse afectadas por el incremento tan abrupto de tipos de interés en sus deudas.

A pesar de esta alta cobertura de la deuda en IG, el experto recomienda cautela con el sector inmobiliario, porque el endeudamiento es mucho mayor que en otros sectores, aunque hay algunos nombres interesantes en el sector.

Por otro lado, el HY europeo es una historia muy distinta ya que la cobertura de intereses es de 3x EBIT, mientras que el cargo por intereses se ha duplicado y el calendario de vencimientos es más de corto plazo, "y por tanto somos mas selectivos en HY ya que es una historia menos positiva que el crédito grado de inversión europeo".

En cuanto a la pared de vencimientos en 2024, según datos de Bloomberg en 2024 habrá 2,4 billones de euros de bonos denominados en la divisa común y un mínimo de 500 millones de euros venciendo en 2024 (sin tener en cuenta los call dates), a lo que había que agregar los 850.000 millones y 600.000 millones de euros de deuda gubernamental y letras del tesoro.

A pesar del rally de las últimas semanas en la renta fija, las premisas favorables se mantienen en el largo plazo

Tras el parón de subidas de tipos por parte de los bancos centrales desarrollados los mercados de renta fija han tenido un fuerte rally, no obstante, los expertos de BNP consideran que las premisas anteriores se mantienen. Estiman que los primeros recortes de tipos serán en la segunda mitad de 2024. Generalmente se ha comentado que es momento oportuno de aumentar posiciones desde la última subida y la primera bajada de tipos, y ahora estamos en ese momento para incrementar posicionamiento en la renta fija.

Lamy es gestor de tres estrategias muy atractivas para el 2024, como el BNP Paribas Sustainable Enhanced Bond 12M, el BNP Paribas Green Bond y el BNP Paribas Social Bond, y nos comenta que son estrategias que se posicionan como las mejores de su categoría:

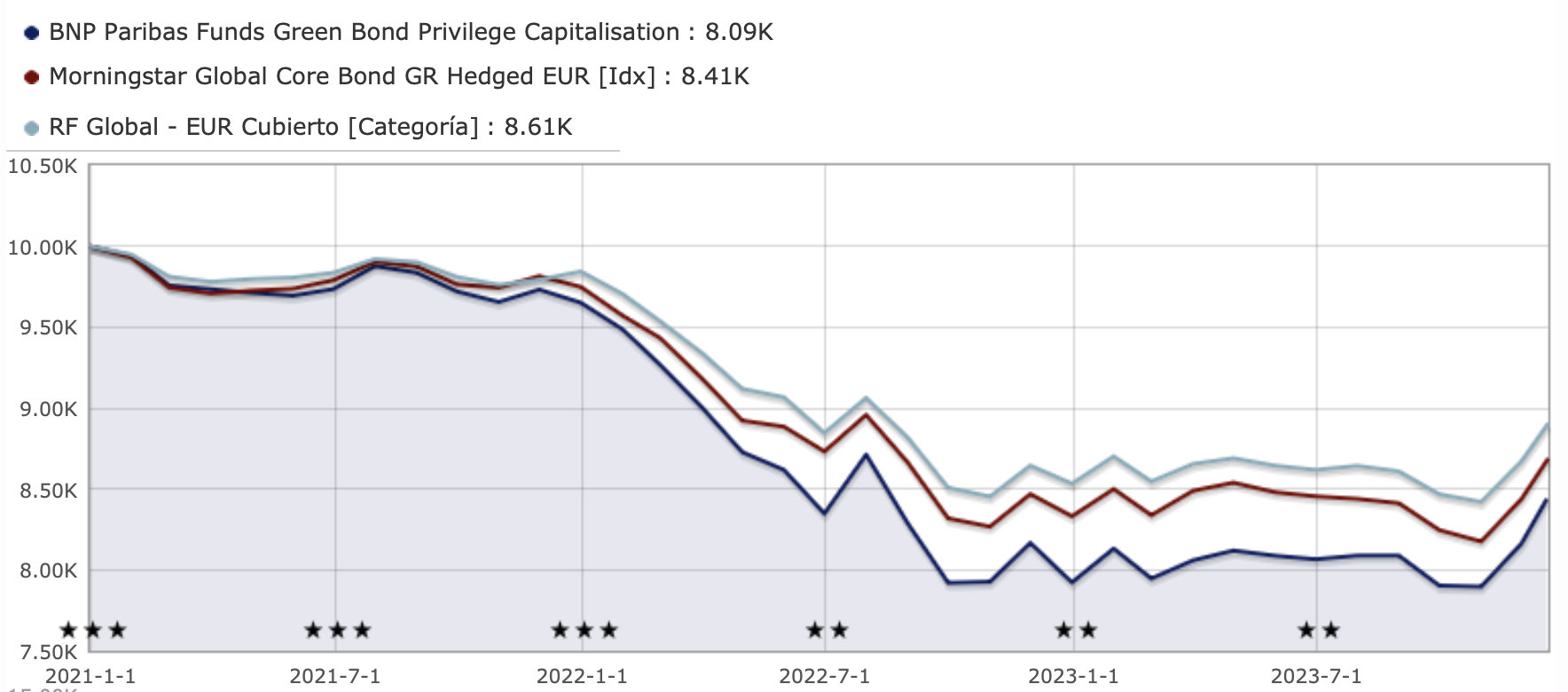

- Si el inversor es algo tolerante con la volatilidad, el fondo BNP Paribas Green Bond sería el más indicado, ya que sería el que más se beneficiaría de la caída de los tipos de interés, ya que la duración será un factor positivo para el fondo en los próximos meses, con un cupón ponderado de 2,19 vs 2,17 media de la categoría y un precio ponderado de 84,79. El rating medio de la cartera es A+. Su artera está invertida casi en igual proporción en deuda pública y corporativa, aunque la media de su categoría se encuentra algo más invertida en deuda pública y menos en corporativa. Según Lamy, dependiendo del nivel de spreads se podría cambiar la ponderación de deuda pública y corporativa, especialmente en enero cuando creen que habrá emisiones primarias que podrían influir en la ponderación.

Ofrece exposición a todos los vencimientos y sectores, con el objetivo de financiar únicamente proyectos verdes, consiguiendo un impacto positivo para el entorno. El fondo se lanzó en 2017, es artículo 9 y tiene un patrimonio que supera los 1.400 millones de euros. Si se consideran únicamente los fondos de bonos verdes el fondo se posicionaría en el primer cuartil consistentemente. Un factor que le perjudicó en 2021 fue el hecho de que la duración del mercado de bonos verdes era cerca de 9 mientras que la del agregado global era en torno al 7, lo que afectó llevándolo hasta el cuarto cuartil. El gestor incide en el hecho de que el fondo debería compararse con sus pares de bonos verdes y no del agregado global.

Se trata de un fondo bien diversificado, ya que invierte tanto en bonos del tesoro, agencias, financieros, no financieros, covered bonds... es decir en el amplio espectro de grado de inversión.

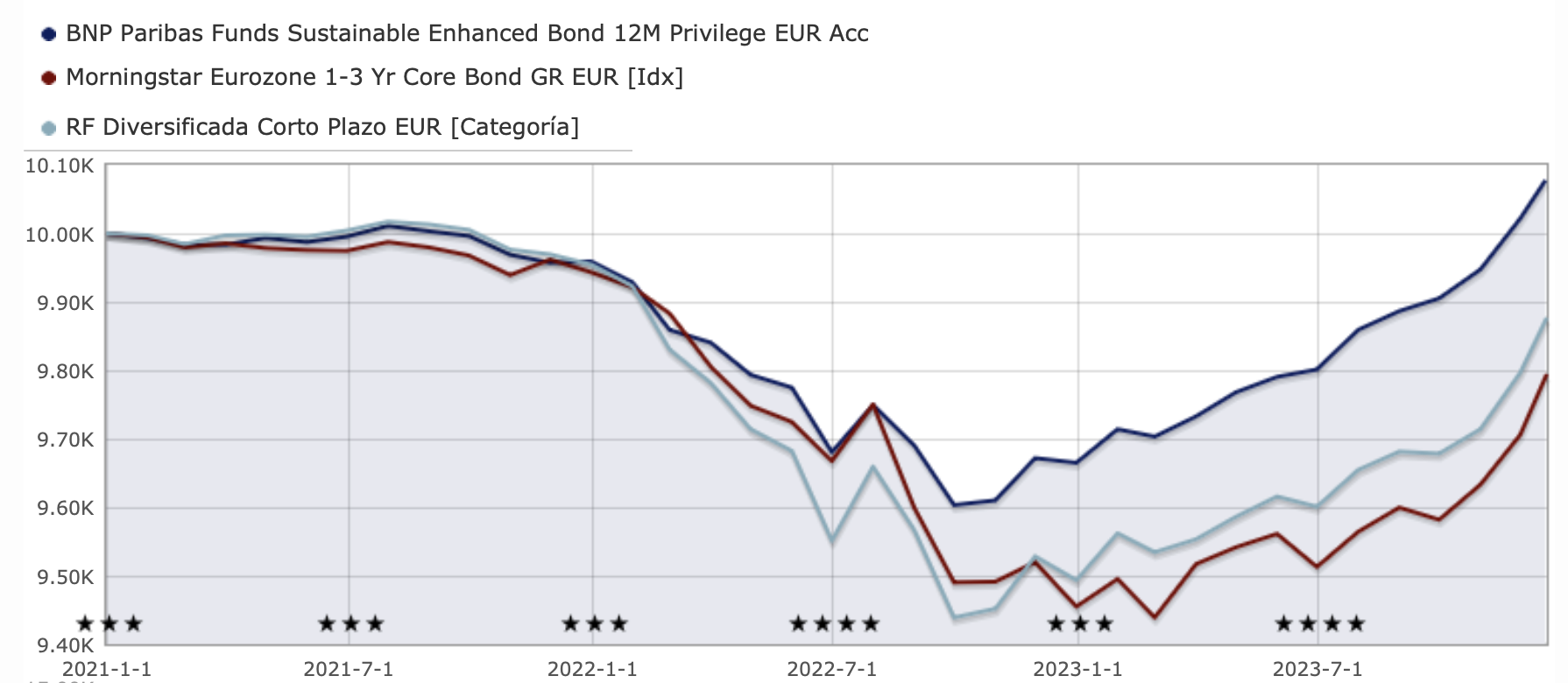

- En segundo lugar, Lamy comenta que el BNP Funds Sustainable Enhanced Bond 12 M, es un fondo con una duración menor y también menor volatilidad (1,42%) . Estamos hablando de una duración de 0,74, invirtiendo en bonos corporativos y gubernamentales con un vencimiento máximo de 3 años y con una rentabilidad atractiva. Tiene un pilar táctico, que permite invertir en deuda subordinada o HY (con un máximo de 20%) o un tácticamente en algo de mayor duración, como forma de añadir alfa. "Es una estrategia muy atractiva para participar del mercado de renta fija y además es un fondo ISR con lo que excluimos los sectores peores como juego, alcohol, tabaco", añade Lamy. Es uno de los mayores fondos por activos (casi 2.000 millones de euros) que gestiona Lamy y comenta que no hay ninguna restricción de capacidad ya que en algún momento llegó a alcanzar los 4.000 millones de euros.

El fondo se ha mantenido consistentemente en el segundo cuartil por rentabilidad, de la categoría RF Diversificada Corto Plazo EUR de Morningstar. En lo que va del año alcanza una rentabilidad que ronda el 4,3%, superando a la media de su categoría en un periodo de 3 años. En su cartera más reciente se observa una exposición a deuda corporativa algo más del 50%, del 20,6% en deuda pública, 9,5% en deuda titulizada y 15,9% en posiciones líquidas y equivalentes, con casi 4% en derivados. Entre sus principales posiciones aparece deuda de Banco Santander Totta, de ING Bank, y Simitomo Mitsui Financial Group, así como deuda pública francesa, entre otros.

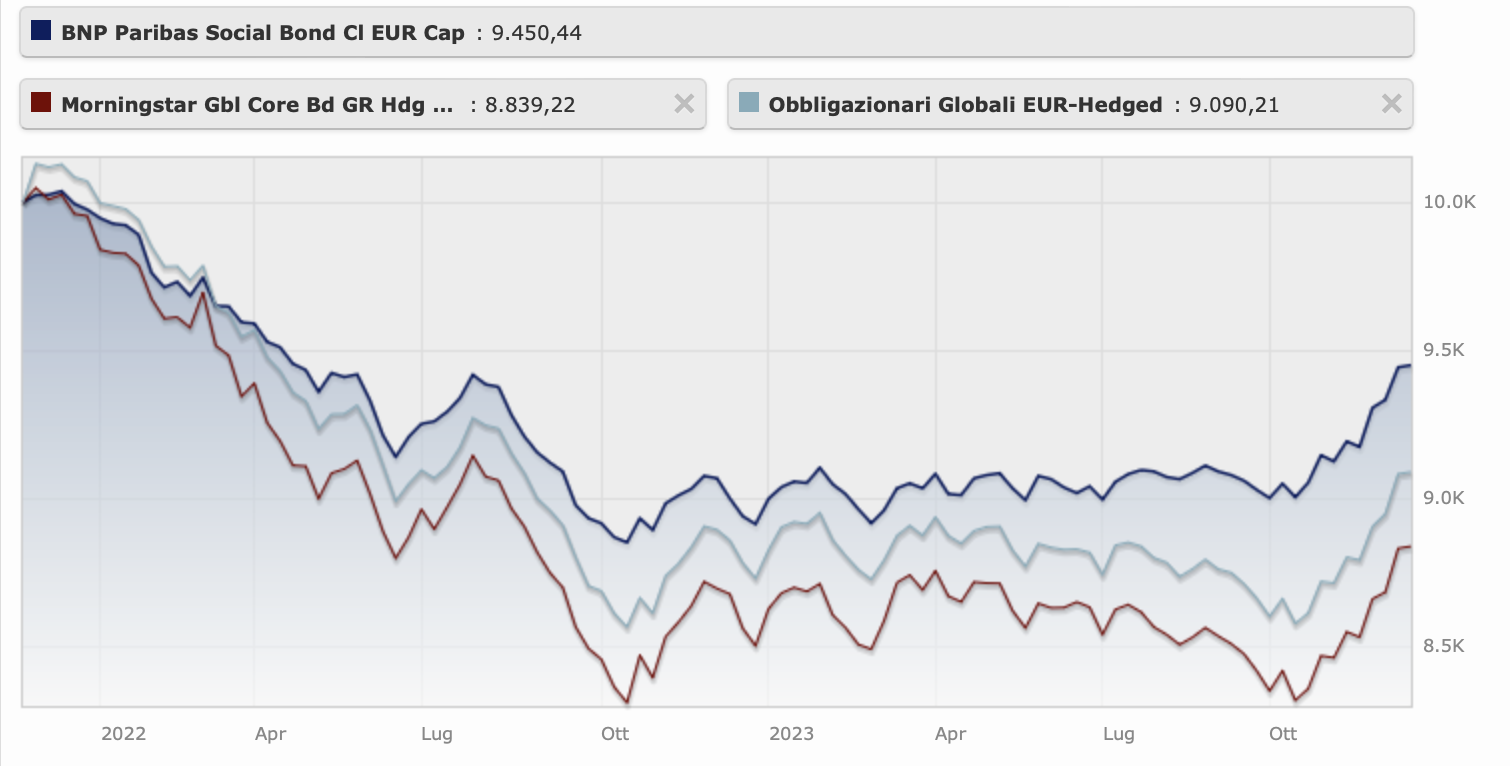

- Y por último, un fondo que por duración se encuentra entre los dos anteriores, es el fondo muy diferencial e innovador, el BNP Paribas Social Bond, un fondo que a diferencia de sus competidores al enfocarse en cuestiones sociales, más que medioambientales. Entre los proyectos que financian son casas sociales para personas con ingresos bajos, acceso a la educación, beneficios de desempleo como fue en el Covid vía bonos sociales, movilidad para discapacitados, acceso a la salud y residencias para personas mayores, etc. Un fondo muy interesante que invierte en bonos sociales para lograr una mejora de la sociedad. Invierte en bonos sociales denominados en divisas fuertes. Tenemos un analista ESG que analiza cada uno de los bonos, para cumplir el objetivo de inversión.

Es un fondo artículo 9, y que a pesar de su corta edad, ya que se lanzó en 2021 tiene un comportamiento destacado:

No es un fondo tan diversificado como el primer fondo, ya que este invierte en agencias, supranacionales y financieras, y muy poco en bonos no financieros.

"Hay mucha gente que ha estado preocupada por la renta fija en la última década, pero ha habido un buen desempeño de la renta fija en 2023 debido tanto al carry como por las yields y creemos que 2024 será también un buen año para el activo", puntializa Lamy.

De los tres fondos, personalmente nos gusta mucho este último por ese enfoque social, a pesar de su tamaño, pero también nos gusta mucho el primero debido a esa mayor duración, ya que consideramos que es momento de ir aumentando duraciones.