Ya tenemos sobre la mesa los resultados de las dos aseguradoras cotizadas en España. Por un lado, la más grande, Mapfre

, ganó hasta septiembre 673 millones, un 1,6% menos que en el mismo periodo anterior, debido a al incremento de la tasa impositiva, a los tipos de cambio y a la mayor contribución a los beneficios de aquellos negocios que comparte con socios externos.

Catalana Occidente, por su parte, en el mismo periodo obtuvo un beneficio de 191 millones de euros en los primeros nueve meses del año, un 10,1% más.

Partiendo de esto, desglosemos los pros y los contras de estas compañías:

El reclamo de los dividendos

Ayer Mapfre anunciaba a bombo y platillo que aumentaría su dividendo un 20% con cargo a las cuentas de 2014, pasando así de repartir 0,06 euros por título, hasta 0,14 euros. En total la compañía destinará a retribuir a sus accionistas un total de 431,2 millones de euros. Este movimiento es un claro cebo para atraer a los inversores que se han ido durante este año. “El aumento del dividendo es una buena política, pues favorece a los inversores”, afirma Diego Jiménez Albarracín, responsable de renta variable de Deutsche Bank, quien, además, se muestra partidario de invertir en Mapfre y Catalana Occidente pues, “teniendo en cuenta las previsiones de recuperación de la economía española, creo que es momento de apostar por un negocio español que ha estado de capa caída desde 2006”. Actualmente la rentabilidad por dividendo de Mapfre se sitúa en el 5,13%, de las mayores del Ibex 35.

Catalana Occidente también ha tirado del recurso de los dividendos para intentar atraer a los inversores y, aunque desde el ejercicio 2010 destinara un pay out histórico del 60%, el grupo lo fue reduciendo a la mitad, hasta el 32% actual, pero de 2013 a 2014 ha aumentado el importe un 5%. Actualmente la rentabilidad por dividendo de Catalana Occidente se sitúa en el 2,61%.

El efecto divisa

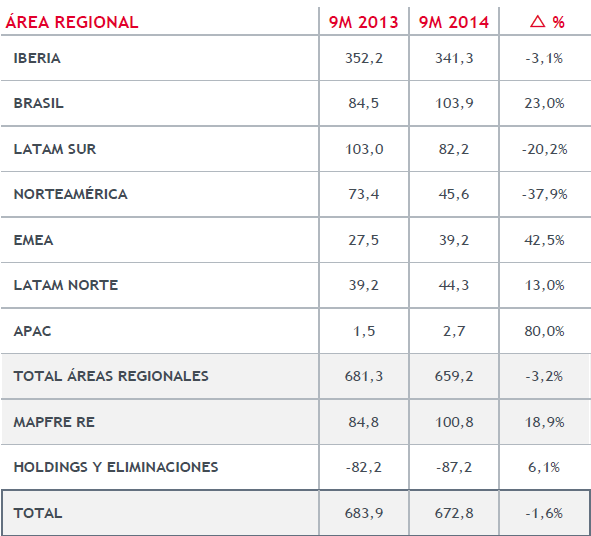

Latinoamérica es la cara y la cruz de las cuentas de Mapfre pues, según Diego Jiménez Albarracín, “ha sufrido mucho por su aventura en Latinoamérica, ya que está pagando el precio de las divisas y la retirada de liquidez de la Fed”. Así pues, hemos visto cómo en el tercer trimestre Mapfre sufrió fuertemente por la devaluación de algunas divisas emergentes. Por ejemplo, la cifra de primas en Argentina se vio reducida un 36% por la caída del peso, y en Chile un 15%.

En cambio, el experto de Deutsche Bank, “son favorables las cuentas por la parte de Brasil, Colombia y México”. No obstante, el experto hace hincapié en un detalle importante: “estos negocios, que tiene compartidos con otras instituciones, como Banco de Brasil, son los que más crecen, pero cuando lo que más crece es algo compartido, ganas menos”. De hecho, Brasil fue la tercera región que mayores beneficios le proporcionó a Mapfre en los 9 primeros meses (84,5 millones), sólo por detrás de dos regiones muy amplias formadas por varios países, como Iberia (353,2 millones) y Latam (103 millones).

En el caso del Grupo Catalana Occidente el efecto divisa ha sacudido mucho menos sus cuentas, pues sólo el 18% de las primas proviene de países emergentes con divisas fluctuantes.

Cartera de deuda soberana y los bajos tipos

Ambas compañías tienen una abultada cartera de deuda soberana europea (Mapfre tenía 17.700 millones en 2013), lo que les penaliza en el entorno actual, pues la situación prolongada de bajos tipos de interés afecta tanto a aseguradoras de vida como de no vida. No obstante, aquellas que se ven más afectadas son las dedicadas al sector de vida, al comprometerse con obligaciones de largo plazo, como por ejemplo las vinculadas a rentas vitalicias y, especialmente, los productos de ahorro (como productos para la jubilación). Esto es debido a que supone el aumento en las obligaciones asociadas a productos de largo plazo, a lo que se añade un riesgo de reinversión dada la composición de sus carteras.

Además, este impacto es mayor en aquellos países donde predominan las compañías con productos que garantizan una rentabilidad, en cuyo caso las aseguradoras se han adaptado reduciendo la rentabilidad garantizada de sus nuevos productos. Por otro lado, las empresas de no vida son menos sensibles a dichas fluctuaciones en la medida que pueden reaccionar cambiando sus estrategias de gestión de activos, dado que se trata de operaciones que tienen lugar en el corto plazo.

Situación técnica de Mapfre

Este año la cotización de Mapfre ha sufrido un serio tropezón. Después de caminar cuesta arriba durante todo el 2013 (revalorización acumulada del 34%), fue entrar en 2014 y darse la vuelta. En el acumulado del ejercicio pierde un 13%, a pesar de la caída continuada de la prima de riesgo. No obstante, cuando la prima de riesgo marcaba máximos en el verano del 2012, Mapfre capitalizaba unos 4.000 millones y, a día de hoy capitaliza más del doble, 8.336 millones.

Actualmente Mapfre está intentando retomar el vuelo desde los mínimos anuales atacando la directriz bajista que ha condicionado su cotización durante casi todo el año. Pero, hasta que no confirme por encima de 3 euros, no se podrá dar por finalizada la tendencia bajista en el valor. Por encima de los 3 euros sólo tendrá un objetivo: subir a máximos históricos en 3,36 euros. Pero, mientras se mantenga sepultada por la directriz bajista, Mapfre podría volver a mínimos anuales en los 2,48 euros.

Lo curioso es que la salida de Bankia no ha dado estabilidad al precio. La obligación de desinversión de Bankia en Mapfre era un factor de incertidumbre que, tras materializarse este verano, no ha logrado salvar a la aseguradora de la huida de inversores. De hecho, desde septiembre, mes en el que se acabó de materializar la marcha de Bankia del accionariado (pues estuvo vendiendo acciones entre marzo y septiembre) el precio cayó con rotundidad. Además, aunque la desinversión de Bankia se realizó a un precio medio de 3 euros, Mapfre no ha logrado cerrar por encima de ese nivel prácticamente en casi ninguna sesión en el año.

.png)

Situación técnica de Catalana Occidente

La tendencia impecablemente alcista que Catalana Occidente desarrolló en 2013 (revalorización acumulada del 90%) se prolongó hasta el segundo trimestre de 2014. Pero tras marcar máximos históricos en los 30,75 euros en marzo, la acción se vino abajo y, desde entonces, pierde un 23%. Además, en el ejercicio acumula una rentabilidad negativa del 7,52%. Aun así, su capitalización también se ha duplicado desde el 2012 hasta los 2.800 millones actuales.

Desde el punto de vista del precio, es vital que Catalana Occidente se mantenga por encima de los 23 euros pues, de lo contrario, regresará a los mínimos anuales en 21,50 euros. No obstante, la tendencia del valor seguirá siendo bajista hasta que supere los 25 euros por los que pasa la directriz.

.png)

Ambas compañías son de las más baratas de nuestra bolsa. La caída de la cotización, frente al aumento de los beneficios, ha llevado a que el PER de Mapfre se sitúe en 9,30x (el segundo más bajo del Ibex por detrás de OHL) y el de Catalana Occidente en 11,40x

¿Cómo está el sector a nivel europeo?

Desde Enbolsa.net, Andrés Jiménez, divide el sector en dos subsectores: el de seguros de vida y el de seguros NO vida. En ambos sectores nos encontramos con un agotamiento en el movimiento alcista, pero la principal diferencia está en que el sector de seguros de vida, que sí ha ratificado la divergencia al perder a cierre su directriz, mientras que seguros de no vida, aún no lo ha hecho y mientras no haga, no habrá quebrado la estructura alcista”.

Otra diferencia importante es la fuerza y debilidad de ambos: “desde marzo el dinero no entraba en los seguros de vida, mientras que en el de no vida seguían entrando, es decir, los flujos de capitales se deciden por los seguros de no vida”.

A tenor de esta evaluación, Andrés Jiménez afirma que “no invertiría en este sector, pero si tuviese la necesidad de entrar comprando en una compañía aseguradora europea buscaría oportunidades en las que pertenezcan al sector de seguros no vida que presenten una tendencia alcista y fuerza positiva, como por ejemplo, Tryg, Topdanmark o Baloise”.