En el informe Global Alternatives Survey, que cubre 10 tipos de clases de activos y siete tipos de inversores, se muestra que de los 100 principales gestores de inversión alternativa, los gestores de fondos inmobiliarios cuentan con el mayor porcentaje de activos

(34% y más de 1,2 billones de dólares), seguido de los hedge funds (21% y 755.000 millones de dólares), gestores de fondos de capital privado (18% y 640.000 millones de dólares), fondos de fondos de capital riesgo (PEFoFS) (12% y 420.000 millones de dólares), fondos de hedge funds (FoHFs) (6% y 222.000 millones de dólares), infraestructuras (5%) y crédito ilíquido (5%).

El estudio también enumera los principales gestores en cada área, según sus activos bajo gestión. Los datos del informe (602 participantes) muestran que el volumen total de activos alternativos gestionados (AuM) alcanza los 6,2 billones de dólares. El análisis refleja, por primera vez, que el nivel de activos en inversiones vinculadas a seguros ronda los 30.000 millones de dólares, de los cuales dos tercios están invertidos en Europa por 13 gestores de activos.

Según David Cienfuegos, Director de Inversiones de Willis Towers Watson España, “los inversores institucionales continúan centrándose en la diversificación, pero no en el coste. Mientras prosigue la inversión en activos alternativos, los inversores son más conscientes del alineamiento de intereses y la rentabilidad. Esto ha contribuido a desdibujar aún más las fronteras entre los tipos de activos individuales, a medida que los inversores se centran más en los factores de rentabilidad subyacentes con el objetivo último de lograr una verdadera diversidad y hacer las carteras más robustas a la hora de enfrentarse a la volatilidad y a un entorno macroeconómico incierto”.

El informe – que incluye datos sobre una amplia variedad de tipos de inversores institucionales – muestra que los activos de fondos de pensiones representan un tercio (34%) de los 100 principales gestores de activos alternativos, seguidos de los gestores de grandes patrimonios (19%), compañías de seguros (10%), fondos soberanos (6%), bancos (2%), fondos de fondos (2%) y donaciones y fundaciones (2%).

Para David Cienfuegos, “el sector de la gestión de activos alternativos depende notablemente de los fondos de pensiones y se ha ganado un lugar de confianza entre estos inversores al proporcionar rentabilidades diversificadas a través de algunos de los equipos de inversión más capacitados del mundo. Sin embargo, frente al mayor escrutinio sobre la propuesta total de valor de los gestores de activos a los inversores finales, hay una demanda creciente de una mayor alineación y menor coste. Lograr esto repercutirá en los gestores a la hora de atraer activos de otros inversores, como compañías de seguros y fondos soberanos, con el objetivo de sacar el mayor provecho de la volatilidad del mercado y las oportunidades de alpha (extra rentabilidad) asociadas a ellas, particularmente dado la escasez actual de oportunidades ofrecidas por los mercados”.

Por regiones...

El estudio muestra que dentro de los gestores Top 100, Norteamérica continúa siendo el mayor destino para la inversión en activos alternativos (50%), mientras que en Europa los activos donde más se centra la inversión son crédito ilíquido e infraestructuras. Del total, el 37% de los activos alternativos se invierten en Europa, el 8% en Asia Pacífico y el 5% en el resto del mundo.

Los activos de fondos de pensiones, gestionados por los 100 mayores gestores de activos por fondos de pensiones, han incrementado de nuevo con respecto al año anterior hasta alcanzar los 1,5 billones de dólares. Los activos inmobiliarios continúan teniendo el mayor peso entre las carteras de fondos de pensiones con el 40%, seguido de los PEFoFs (20%), hedge funds (10%), private equity (9%), infraestructuras (8%), FoHFs (7%) y crédito ilíquido (4%).

“Los inversores institucionales que quieran diversificar sus carteras tienen una creciente proliferación de nuevas opciones. Ejemplo de ello es el número cada vez mayor de estrategias de “beta alternativo” – como el reaseguro, el carry, el valor, el momentum o el merger arbitrage – que van más allá de la estructura tradicional del hedge fund, con unos fees significativamente menores y mucho mejor alineamiento de intereses con los inversores. Existe un interés continuo y más opciones disponibles en los activos inmobiliarios, infraestructuras y otros activos reales, particularmente en estrategias de secured income donde los inversores buscan rentabilidad y diversidad, como alternativa a la cobertura tradicional con títulos de deuda pública. El crédito ilíquido, si la gobernanza lo permite, es otra forma alternativa de diversificar las fuentes de rentabilidad y mejorar la eficiencia total en carteras de bajo riesgo que buscan rendimiento a día de hoy”, señala David Cienfuegos.

El informe muestra que a cierre de 2015, los 25 mayores gestores de activos alternativos de entidades especializadas en la gestión de grandes patrimonios gestionaron 476.000 millones de dólares (un 4% más), seguidos por los 25 principales gestores de activos de compañías de seguros (304.000 millones de dólares, un 1% más); los 25 mayores fondos soberanos (173.000 millones de dólares – un 8% más); los top 25 de bancos (100.000 millones de dólares – un 10% menos), los 25 de fondos de fondos (89.000 millones de dólares – un 10% menos): y los top 25 de fundaciones (87.000 millones de dólares – un 8% más).

Según David Cienfuegos, “el cambio de renta fija y variable a alternativos ha tomado impulso entre los inversores institucionales de todo el mundo, ya que estas estrategias han ayudado a gestionar el riesgo a través de la diversificación. Es probable que esta tendencia continúe ante la persistencia de la incertidumbre económica y las condiciones de alta volatilidad. Mientras que la industria de gestión de activos se enfrenta a cuestiones como si ha sido capaz de cumplir o no con lo prometido y cómo mejorar su propuesta de valor a futuro, los mejores gestores de activos continuarán innovando y capturando las oportunidades de inversión que la volatilidad del entorno macro produce y ofreciendo ese valor a los inversores”.

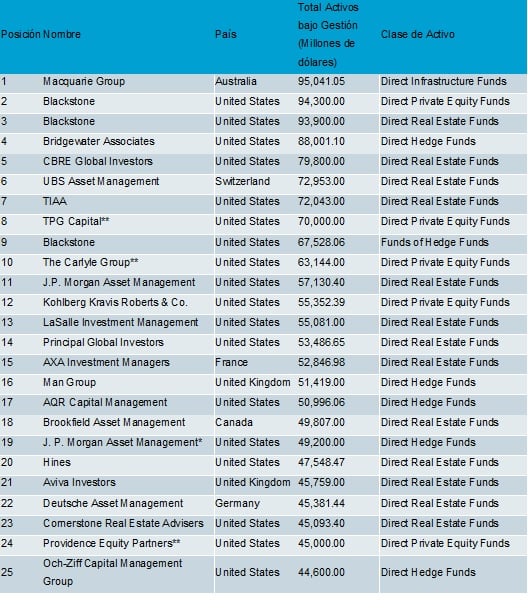

Ránking de los 25 mayores gestores de fondos alternativos

Según el informe, el mayor gestor de infraestructuras es Macquarie Group, con más de 95.000 millones de dólares encabezando todos los ránkings, mientras que Blackstone ostenta esta posición en la categoría de private equity, con más de 94.000 millones de dólares, y el principal de inmobiliarios también con cerca de 94.000 millones de dólares. En el ranking, Bridgewater Associates es el principal gestor de hedge funds, con 88.000 millones de dólares, y Blackstone es el mayor gestor de FoHF, con casi 68.000 millones de dólares. Por su parte, Goldman Sachs es el mayor gestor PEFoF, con cerca de 45.000 millones de dólares, y M&G Investments en crédito ilíquido, con más de 33.000 millones de dólares. PIMCO es el principal gestor en materias primas, con 10.000 millones de dólares, mientras que el mayor en activos reales es TIAA, con más de 7.000 millones de dólares. En inversiones vinculadas a seguros es LGT Capital Partners.