- El oro ha caído un sorprendente 30% desde su máximo de finales de enero.

- En 2025 y principios de 2026, el metal precioso se vio favorecido por una sucesión de acontecimientos geopolíticos y por el aumento de los temores inflacionistas. Esto atrajo importantes flujos especulativos, a medida que los inversores trasladaban capital hacia el “activo refugio por excelencia”.

- Lo peor de estos temores se disipó cuando el presidente Trump dio marcha atrás en relación con Groenlandia y nominó a Kevin Warsh como sucesor del presidente de la Fed, Jerome Powell.

- Tras una fuerte corrección el 31 de enero, el oro ha vuelto a alinearse con sus motores históricos. El repunte de los tipos reales y la apreciación del dólar desde el inicio de la guerra de Irán han actuado como importantes vientos en contra para el oro.

- Aunque somos conscientes de la dificultad de acertar a corto plazo, consideremos que el contexto favorable para el oro continúa intacto.

- En ausencia de importantes acontecimientos geopolíticos, nuestro modelo de valor razonable a corto plazo apunta a que una moderada debilidad del dólar estadounidense y unos tipos reales algo más bajos permitirán que el oro se recupere hacia los 4.600 dólares antes de finales de año.

- Por último, los indicadores de posicionamiento sugieren que el oro no se encuentra demasiado lejos de su suelo.

Añadir Estrategias de Inversión en Google

El oro se ha consolidado con una caída de casi el 30% tras alcanzar su máximo histórico de 5.595 dólares por onza troy a finales de enero. Hace unos días, el metal precioso cayó por debajo de la barrera psicológica de los 4.000 dólares por primera vez este año, lo que plantea la pregunta de cuándo tocará finalmente fondo esta fase de consolidación.

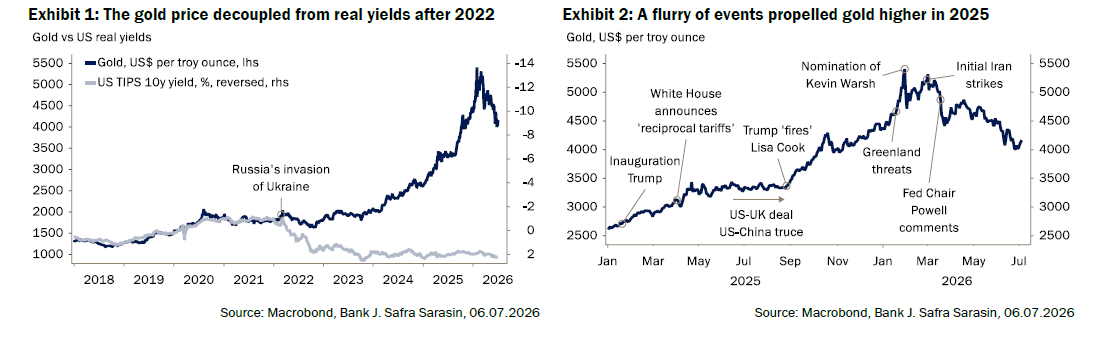

Dado el extraordinario recorrido que ha registrado el oro durante los últimos dieciocho meses, resulta útil recapitular los principales acontecimientos que han marcado en gran medida la dinámica de su precio durante este periodo, desde que el oro se desacopló esencialmente de los niveles de los tipos reales tras la invasión rusa de Ucrania a comienzos de 2022 (Gráfico 1).

El metal precioso comenzó 2025 en torno a los 2.600 dólares por onza troy y continuó subiendo después de que Donald Trump tomara posesión como presidente de Estados Unidos el 20 de enero (Gráfico 2). Las amenazas arancelarias del presidente Trump, que culminaron en el “Día de la Liberación”, impulsaron una nueva subida hasta aproximadamente los 3.300 dólares, aunque la dinámica se estancó durante buena parte del verano, hasta que intentó destituir a la gobernadora de la Fed Lisa Cook a principios de septiembre. La preocupación por la independencia de la Fed atrajo nuevos flujos hacia el oro como activo refugio, llevando su precio por encima de los 4.000 dólares por primera vez.

Tras una pausa a finales de 2025, una serie de acontecimientos geopolíticos a comienzos de 2026 creó una tormenta casi perfecta, durante la cual el oro subió con fuerza, a medida que los inversores trasladaban capital hacia el “activo refugio por excelencia”. Entre estos acontecimientos se incluyeron la captura del presidente venezolano Maduro, las amenazas militares del presidente Trump contra Groenlandia y una investigación sobre el presidente de la Fed, Powell, ampliamente percibida como un intento de influir en la política monetaria del banco central. Esta sucesión de acontecimientos también atrajo importantes flujos especulativos, que contribuyeron de forma sustancial al impulso del oro en enero.

Lo peor de estos temores se disipó cuando el presidente Trump dio marcha atrás en la cuestión de Groenlandia y nominó a Kevin Warsh como sucesor del presidente de la Fed, Powell, lo que provocó una fuerte corrección el 31 de enero. Aunque el metal recuperó buena parte del terreno perdido en febrero, los datos de posicionamiento muestran que una gran cantidad de dinero especulativo salió del mercado, con las posiciones largas netas especulativas cayendo a su nivel más bajo en dos años.

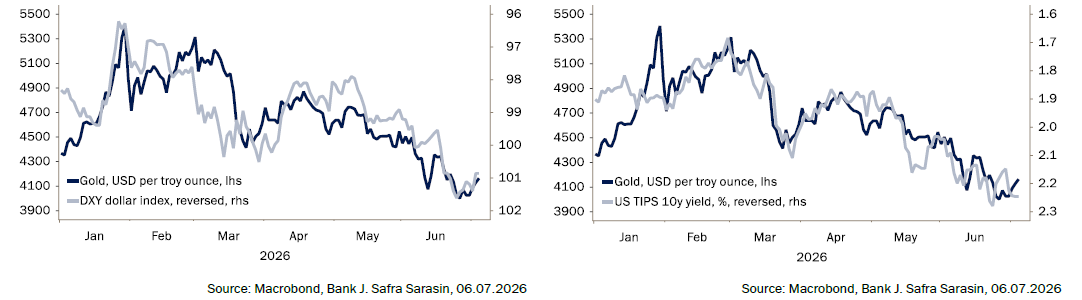

Gráficos 3 y 4: tras la corrección del 31 de enero, el oro ha vuelto a alinearse con sus motores históricos: los rendimientos reales estadounidenses y el dólar ponderado por comercio.

Sin embargo, los ataques de Estados Unidos e Israel contra Irán probablemente representan el cambio de régimen más importante. En primer lugar, el aumento de los precios de la energía provocó ventas de oro para liberar liquidez y, en segundo lugar, las expectativas de tipos subieron rápidamente en respuesta al shock inflacionista derivado del cierre del estrecho de Ormuz. La combinación de un dólar más fuerte y un repunte de los tipos reales ha pesado sobre el oro, realineando el metal precioso con sus motores históricos (Gráficos 3 y 4). De hecho, una regresión de los precios diarios del oro desde febrero, utilizando como variables explicativas los rendimientos de los TIPS a diez años, el índice del dólar DXY y el índice VIX —como aproximación de la incertidumbre del mercado— ofrece un ajuste muy estrecho, con un R² superior a 0,85 (Gráfico 5).

Entonces, ¿hacia dónde cabe esperar que se dirija el oro a partir de ahora? En conjunto, mantenemos nuestra convicción de que el contexto fundamentalmente favorable para el oro sigue intacto. Es probable que la fragmentación geopolítica continúe, lo que favorece la persistencia a largo plazo de la depreciación estructural del dólar. Además, la sostenibilidad de los niveles de deuda soberana probablemente seguirá siendo un tema relevante, aunque resulta difícil anticipar cuándo volverán los mercados a centrar su atención en este debate. Dados estos desarrollos de más largo plazo, es probable que los bancos centrales y los inversores institucionales y privados continúen aumentando sus asignaciones a medio plazo. Y aunque actualmente no esté en el foco, la preocupación por la fortaleza de las instituciones estadounidenses puede resurgir fácilmente a medida que nos acerquemos a las elecciones de mitad de mandato en Estados Unidos.

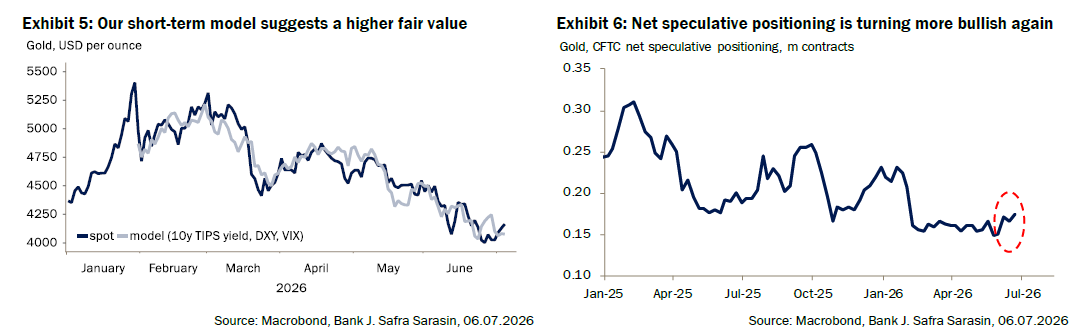

En ausencia de grandes acontecimientos geopolíticos (que impulsan en gran medida la demanda de activos refugio), el estrecho ajuste entre nuestro modelo de valor razonable a corto plazo y los precios al contado del oro sugiere que se trata de una herramienta útil para orientar las perspectivas a corto y medio plazo.

Sobre la base de los últimos datos de inflación y macroeconómicos, esperamos que la fortaleza del ciclo continúe. En nuestro escenario central, la Fed debería llevar a cabo dos subidas de tipos durante los próximos doce meses, con el riesgo de que tenga que hacer más. Con el mercado descontando una subida y media de tipos en Estados Unidos, es poco probable que el oro registre un rebote sostenido a corto plazo. Por otro lado, probablemente no sería necesario que los datos estadounidenses se debilitaran demasiado desde los niveles actuales para llevar las expectativas de tipos en Estados Unidos y el dólar algo más abajo. En conjunto, esperamos una moderada debilidad del dólar estadounidense hasta finales de año, lo que, combinado con unos tipos reales algo más bajos, debería respaldar al oro. Según nuestro modelo, creemos que el oro debería recuperarse hacia los 4.600 dólares antes de finales de año. Una reactivación de la operación de depreciación estructural del dólar a medida que nos acerquemos a las elecciones de mitad de mandato en Estados Unidos representa un riesgo alcista adicional.

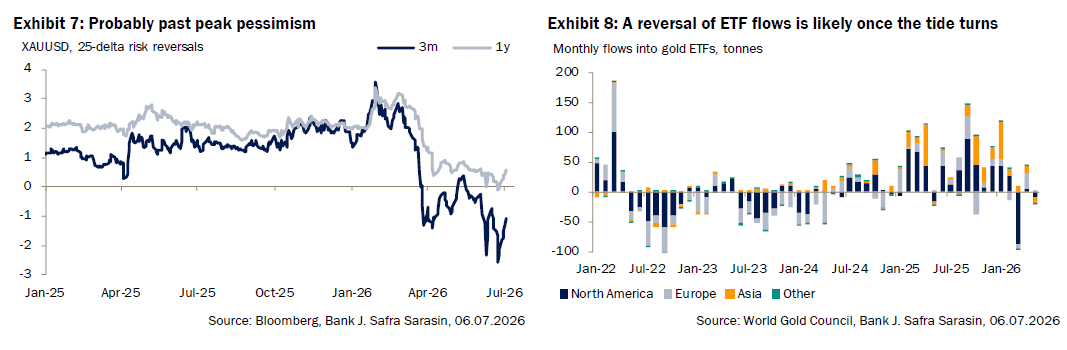

Hay otros indicadores que también merecen consideración. Las posiciones especulativas netas se han vuelto más alcistas de nuevo en las últimas semanas (Gráfico 6), incluso cuando el oro ha caído hasta nuevos mínimos en lo que va de año. Los risk reversals han descendido hasta niveles no vistos en una década, lo que sugiere que podríamos haber alcanzado el punto máximo de pesimismo (Gráfico 7). Esto indica que probablemente no haría falta demasiado para que cambiara la tendencia, lo que debería traducirse en una reversión de las recientes salidas de ETFs (Gráfico 8). En conjunto, estos elementos nos llevan a pensar que probablemente el oro no se encuentra demasiado lejos de su suelo.