Añadir Estrategias de Inversión en Google

Los mercados están descontando una probabilidad del 98% de que el BCE lleve a cabo una subida de 25 pb el próximo jueves, 11 de junio. Coincidimos en que esto es prácticamente un hecho. El BCE ha reiterado en numerosas ocasiones que “no hacer nada” no es una opción ante un shock energético de tal magnitud. De lo contrario, los hogares podrían cuestionar el objetivo de inflación y el compromiso del banco central con su cumplimiento.

La reunión de la próxima semana es también el momento adecuado para comunicar una subida de tipos. Con la guerra en Irán y Líbano aún sin resolverse y los precios del petróleo manteniéndose elevados durante más tiempo, es evidente que el BCE tendrá que revisar al alza sus proyecciones de inflación. Esperamos que las previsiones para 2026 y 2028 se incrementen hasta 2,8% y 2,4%, respectivamente, desde el 2,6% y 2,0% actuales. La previsión del 2,1% para 2028 probablemente se mantendrá, ya que se basa en el perfil de tipos que los mercados financieros están descontando.

Elevar esa previsión sería una señal muy hawkish, implicando que serían necesarias más subidas de tipos de las que el mercado descuenta actualmente. Reducirla sería una señal muy dovish. Asimismo, esperamos que las previsiones de PIB se revisen ligeramente a la baja, aunque los indicadores económicos están mostrando una resistencia mayor de la prevista.

Consideramos que las perspectivas más allá de junio son menos claras. En cualquier caso, estimamos que la reunión de julio es muy poco probable para una nueva subida de tipos. En un contexto de incertidumbre política, las decisiones de política monetaria se comunican mejor cuando van acompañadas de actualizaciones de previsiones económicas que respalden dicha decisión. Este sería de nuevo el caso en septiembre.

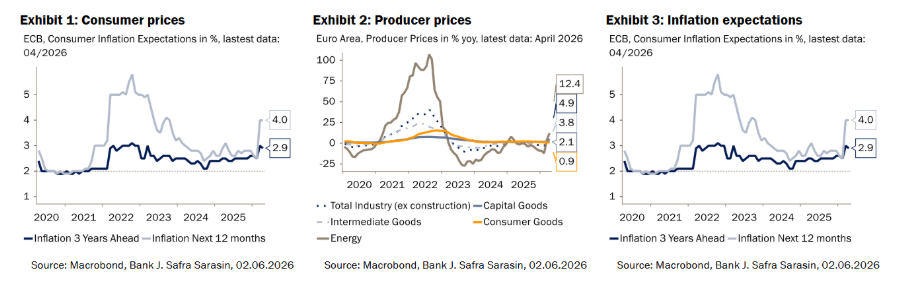

Hasta ahora, podemos afirmar que la situación actual difiere de la de 2022 en varios aspectos relevantes (Gráficos 1 a 3):

- El shock de precios de materias primas es menor que entonces

- Las condiciones iniciales son más favorables, ya que la inflación se situaba en el 2% antes del shock, frente a casi el 6% cuando comenzó la guerra en Ucrania

- La política monetaria y fiscal es actualmente más neutral, mientras que en 2022 era claramente expansiva, lo que dejaba a los hogares con una elevada capacidad de gasto.

Por otro lado, las expectativas de inflación han aumentado de forma similar a lo que vimos en 2022, lo que constituye un elemento a observar de cerca.

A la luz de la experiencia reciente, según la cual unas expectativas de inflación más elevadas están derivando en mayores incrementos salariales y en una inflación de servicios más persistente, el BCE contará, en nuestra opinión, con argumentos sólidos para llevar a cabo otra subida de tipos en septiembre.

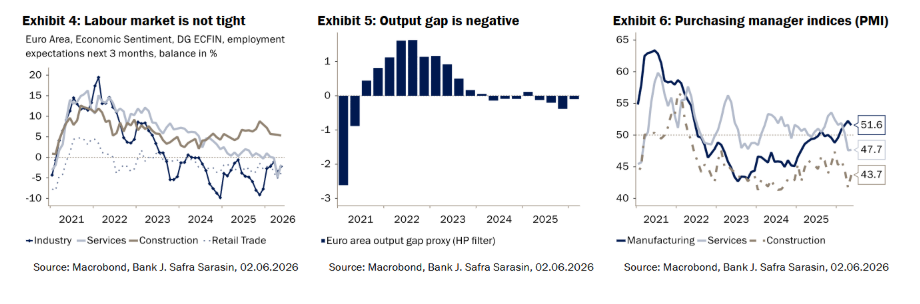

Somos conscientes de que también existen argumentos económicos en contra de una nueva subida de tipos y, los utilizamos para justificar por qué no esperamos más incrementos después de septiembre. Lo más relevante es que la guerra en Irán constituye un shock adverso de oferta, mientras que la situación de 2022 puede describirse mejor como una combinación de shocks de oferta y demanda. Esto dio lugar entonces a un mercado laboral más tensionado, un output gap positivo y unos índices de gestores de compras (PMI) más elevados (Gráficos 4 a 6) que los que observamos actualmente.

Históricamente, los bancos centrales han reaccionado con mayor intensidad a los shocks de demanda que a los shocks de oferta. Y tiene sentido: sus herramientas de política monetaria están diseñadas para estimular o restringir la demanda agregada, mientras que su capacidad para influir en la oferta de la economía es muy limitada.

En comparación con el mes pasado, ya no estamos convencidos de que el BCE vaya a recortar su tipo de referencia el próximo año. Impulsada por un enorme boom de inversión en torno a la inteligencia artificial, la economía global parece expandirse a un ritmo saludable. Esto podría venir acompañado de un fuerte crecimiento de la productividad y de una elevada demanda de capital, factores que aumentarían la tasa natural de interés, al menos de forma temporal. El banco central podría, por tanto, esperar más tiempo antes de modificar de nuevo su rumbo. Debería hacerlo hasta que exista mayor claridad sobre si la IA está transformando también el mercado laboral y si ello conduce a salarios más altos o más bajos. En nuestra opinión, será necesario esperar hasta 2028 para que la inflación vuelva a situarse en el 2,0%. Por tanto, el BCE dispone de un amplio margen temporal para evaluar si los efectos de segunda ronda serán tan intensos esta vez como lo fueron tras 2022.