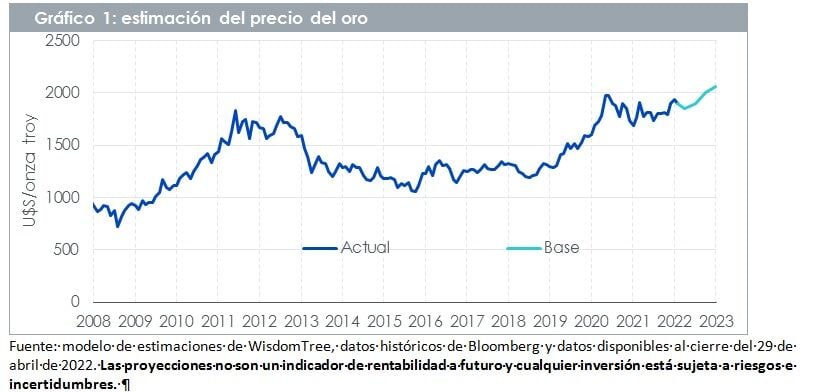

Revisando nuestras estimaciones del oro

En nuestro informe de Perspectivas del oro para el 1T de 2023: ¿está el oro regresando del universo alternativo?, presentamos una proyección de su valor basada en las previsiones económicas de consenso a partir de marzo de 2022. Desde que publicamos dicho informe, las perspectivas han virado, reconociendo la venta generalizada de los bonos y el dólar más fuerte. El consenso también ha revisado al alza las estimaciones de inflación, reconociendo la tenacidad de los precios a pesar de las medidas restrictivas de los bancos centrales.

Los rendimientos más elevados de los bonos y la fortaleza del dólar repercuten de manera negativa sobre los precios del oro, mientras que los mayores niveles de inflación lo hacen de manera positiva. Nuestro modelo indica que, de cara al primer trimestre de 2023, los precios del oro aumentarán (ver Gráfico 1), pero no tanto como se hubiese esperado anteriormente (alrededor de los U$S 2300/oz) cuando los obstáculos para los bonos y el dólar eran menores.

Asumimos, en nuestras proyecciones revisadas, que los rendimientos de los bonos a 10 años subirán al 3,2% (actualmente en 2.80%) y la cesta del dólar se aprecia a 105 (actualmente en 102) para el primer trimestre de 2023, mientras que la inflación solamente se modera al 4,3% (desde el 8,3% en abril de 2022). Los escenarios bajistas y alcistas no se ven alterados por estos cambios.

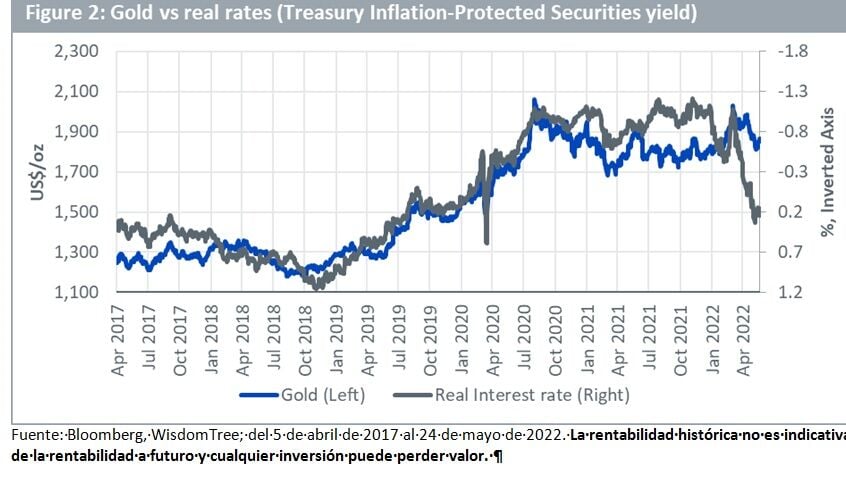

El oro continúa desafiando los obstáculos de los bonos

Hemos observado que el oro se está manteniendo bien en relación a los mercados de bonos, rompiendo la fuerte relación tradicional que mantiene con los bonos del Tesoro de protección inflacionista (Gráfico 2). El metal precioso es generalmente un activo que rinde bien en condiciones económicas y financieras adversas.

Ante los crecientes temores a una recesión, los inversores están recurriendo al oro como instrumento de cobertura. En lo que va de año, las entradas en onzas han ascendido a los 7,3 millones en las materias primas cotizadas sobre oro (ETCs) al 24 de mayo de 2022 (en comparación con las salidas netas de 9,2 millones de todo 2021).

La estanflación podría ser buena para el oro

Tradicionalmente, las recesiones tienden a moderar las presiones de precios. Sin embargo, cuando los incrementos de precio están generados por choques externos, esto puede no llegar a darse. Los expertos de mercado están hablando cada vez más respecto a la “estanflación”, es decir, una recesión combinada con una inflación elevada.

Hoy nos estamos enfrentando a choques de precio en la energía y escasez de alimentos -ambas como consecuencia de la pandemia de la Covid y la guerra en Ucrania-. El impacto de estos eventos no parece atenuarse tanto como muchos hubiesen deseado.

Los episodios de estanflación son extremadamente raros y, por lo tanto, es muy difícil la extracción de conclusiones cuantitativas a partir de ellos. Entre el tercer trimestre de 1973 y el primer trimestre de 1975, el PIB estadounidense decayó en términos reales y, además, la inflación subió de un 7,4% al 10,3%.

Por su parte, los precios del oro se incrementaron en dicho período en un 73%. A finales de la década de 1970, también se constató una desaceleración económica combinada con una aceleración de la inflación, con los precios del oro duplicándose con creces en 1979.

La plata apoyándose en el buen momento del oro, por ahora

Utilizando nuestro escenario base revisado de estimación del oro, nuestro modelo de plata indica que es probable que los precios de la plata aumenten a los U$S 28,89 para el primer trimestre de 2023 (desde los U$S 21,93/oz[10]). El gasto de capital minero ha estado aumentado recientemente y esto podría llevar al mercado de la plata a un déficit de oferta durante el año que viene. Asumimos que la actividad manufacturera (representada por los Índices de Gestores de Compra) continuará moderándose, pero no caerá por debajo de 50 (es decir, no se contraerán en términos absolutos).

Nuestra proyección para la plata indica que la relación oro/plata (Gráfico 3), que actualmente es elevada, podría moderarse un poco.

Una recesión podría tratar a la plata de modo diferente al oro

Nuestro modelo sobre la plata asume que la sensibilidad del metal a los precios del oro es bastante estable a lo largo del ciclo económico. Sin embargo, en realidad, la correlación entre los dos metales fluctúa (Gráfico 4). Creemos que, si una recesión se convierte en el principal impulsor del precio del oro, la actividad manufacturera podría contraerse, generando una presión negativa sobre el precio de la plata mientras el oro continúa apreciándose. Esto podría incrementar la relación oro/plata.

Conclusiones

Si bien las perspectivas del oro y la plata están obstaculizadas por los mayores rendimientos de los bonos y la apreciación del dólar, la inflación tenazmente elevada debería hacer que sus precios continúen subiendo.

Enfatizamos que, si bien una recesión no es nuestro escenario base, los mercados están cada vez más preocupados respecto a que la economía decaiga. La rentabilidad del oro podría superar a la de la plata en dicho escenario.