Añadir Estrategias de Inversión en Google

Los precios del petróleo han pasado del temor a una disrupción de la oferta a una estabilización moderada. La curva de futuros ha entrado en un contango ligero en el tramo más corto: los futuros de septiembre cotizan ahora por encima del precio spot por primera vez desde que comenzó la guerra, lo que sugiere que el mercado está —al menos marginalmente— sobresuministrado, presionando los precios a la baja.

La razón es clara. Los petroleros han reanudado su tránsito por Ormuz, con mucho más crudo almacenado en el mar de lo habitual. Además, los EAU, ya sin las restricciones de las cuotas de la OPEP, planean duplicar su producción, lo que podría inducir a Riad a aumentar la suya también. Aunque los precios a corto plazo podrían caer ligeramente por debajo de los 70 USD por barril actuales, esperamos que el petróleo se estabilice en el rango de 75–80 USD durante los próximos 6–12 meses.

Antes de la guerra, aproximadamente 15 millones de barriles diarios (mb/d) de crudo pasaban por el Estrecho de Ormuz, lo que equivalía a alrededor del 15% de la demanda mundial de petróleo, cifra que ascendía a 20 mb/d si se incluían los productos refinados. No todo ese crudo necesita volver a transitar por la vía marítima.

Cada vez más petróleo se exporta a través del oleoducto Este‑Oeste de Arabia Saudí y la ruta de Fujairah en los EAU. Además, los EAU están construyendo un segundo oleoducto que, una vez completado, podría permitirles exportar prácticamente toda su producción actual de crudo sin depender de Ormuz.

Suponiendo, por ahora, que Irán pueda exportar 1,5 mb/d, que Arabia Saudí envíe 4,5 mb/d a través de su red de oleoductos y del Mar Rojo, y que los EAU exporten 1,5 mb/d vía Fujairah, solo alrededor de 7,5 mb/d de crudo necesitarían transitar por el estrecho para restaurar los volúmenes de exportación previos a la guerra.

Los productos refinados son distintos. Aproximadamente 5 mb/d de diésel, gasolina y combustible para aviones aún necesitan salir por vía marítima.

Estos cálculos aproximados sugieren que el tráfico no necesita volver a los niveles previos a la guerra para que las exportaciones se normalicen. Flujos equivalentes al 60–65% de su nivel anterior serían suficientes, siempre que la demanda se mantenga estable.

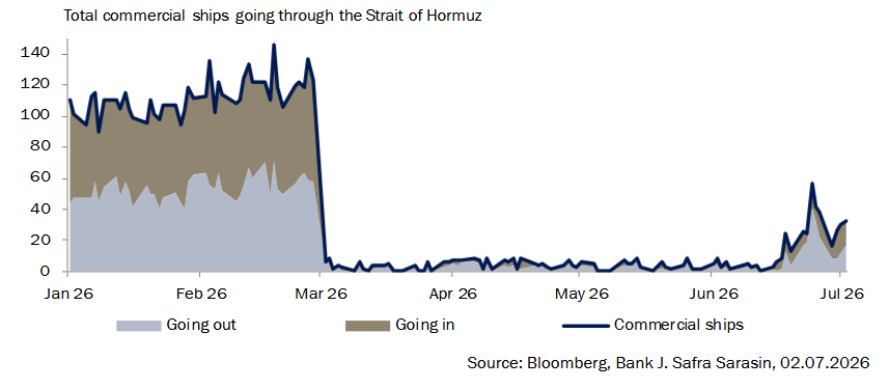

Gráfico 1: el tráfico por el estrecho de Ormuz se ha reanudado, pero aún está lejos de haber vuelto a la normalidad

La Memorándum de Entendimiento firmado el 17 de junio estipula que el Estrecho de Ormuz debe permanecer abierto y libre de peajes durante al menos 60 días. Aunque los barcos han vuelto a cruzarlo, la actividad sigue siendo reducida. El tráfico total, incluyendo petroleros y otros buques comerciales, se sitúa en torno a una cuarta parte de su nivel previo a la guerra, mientras que el tráfico de entrada está más cerca de una quinta parte (Gráfico 1).

El desequilibrio entre el tráfico de salida y el de entrada no sorprende. La prioridad inmediata era permitir que los buques varados abandonaran el Golfo. Los petroleros vacíos —muchos de los cuales han sido reubicados en otras rutas— tardarán más tiempo en regresar.

La situación sigue siendo frágil, y el tráfico podría tener dificultades para recuperarse hasta el umbral del 60–65%. Los barcos están evitando la ruta principal de navegación, partes de la cual siguen minadas, y en su lugar bordean la costa de Omán, donde las aguas son más poco profundas y las corrientes más fuertes.

Los petroleros continúan dependiendo de la protección de la Marina de EE.UU. frente a ataques intermitentes con drones. Además, aún no se ha establecido una operación de desminado plenamente desarrollada y reconocida internacionalmente. Una vez en marcha, limpiar el canal principal podría llevar meses.

Todo esto sugiere que el riesgo de disrupción sigue siendo elevado. Los mercados de seguros cuentan una historia similar: las primas de riesgo de guerra han caído desde alrededor del 5% del valor del buque a aproximadamente 2%, pero esto sigue muy por encima del 0,25% que prevalecía antes del conflicto.

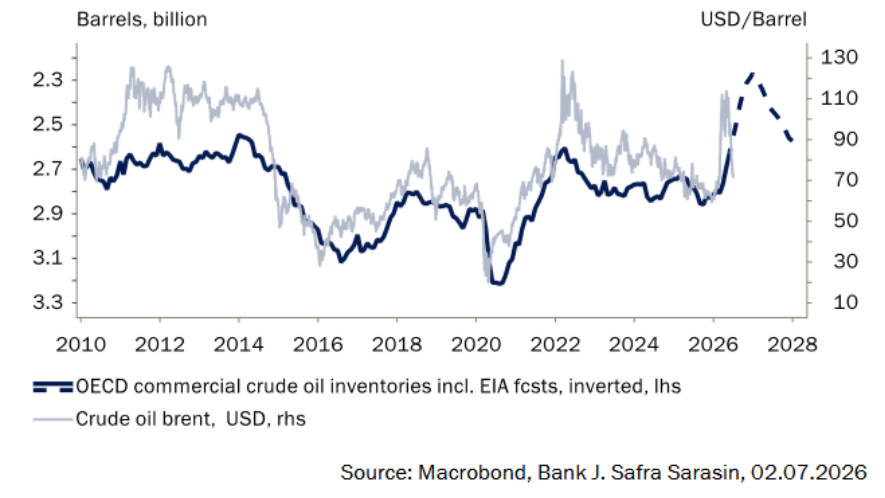

En el lado de la demanda, China ha sido el principal amortiguador del shock. Durante la guerra, parece haber reducido alrededor de 400 millones de barriles de sus inventarios, casi tanto como todas las economías avanzadas juntas. Sin embargo, los esfuerzos por reconstruir —y en algunos casos ampliar— las reservas estratégicas probablemente sostendrán la demanda en los próximos trimestres, estableciendo un suelo para los precios del petróleo y, en todo caso, ejerciendo presión al alza sobre ellos (Gráfico 2).

A menos que el estrecho reabra completamente —algo que consideramos poco probable— podría persistir un déficit de oferta respecto a la demanda previa a la guerra. Esto seguiría siendo cierto incluso si alrededor de 1 mb/d de demanda se hubieran destruido permanentemente por la adopción más rápida de vehículos eléctricos y otras mejoras de eficiencia.

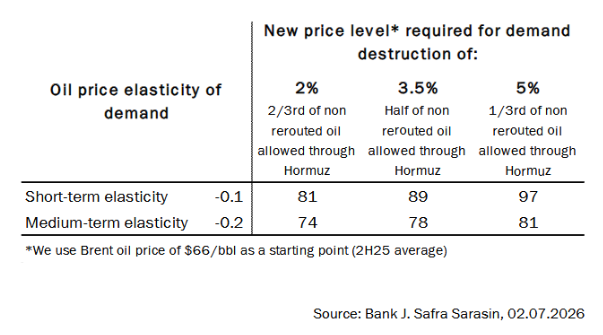

Asumiendo una elasticidad-precio de la demanda de -0,2, nuestras estimaciones sugieren que los precios del petróleo deberían estabilizarse en torno a 75–80 USD por barril a finales de este año para equilibrar el mercado (Gráfico 3).

Gráfico 2: la reposición de existencias debería ejercer una presión al alza sobre los precios

Gráfico 3: las elasticidades a medio plazo apuntan a unos precios ligeramente más altos

Los bancos centrales, especialmente en Europa, se enfrentan a un panorama más complejo. En comparación con las previsiones previas a la guerra, unos precios energéticos más altos probablemente añadirán alrededor de un punto porcentual a la inflación. Algunos efectos de segunda ronda serán inevitables, pero deberían mantenerse limitados, dado el exceso de capacidad que aún existe en muchas economías europeas. De hecho, la inflación en el Reino Unido ha sorprendido a la baja en los últimos meses.

Los mercados financieros respondieron inicialmente al conflicto descontando una serie de subidas de tipos en Europa. Sin embargo, esas expectativas se han reducido drásticamente, con los tipos implícitos acercándose a nuestras previsiones. Los inversores ahora anticipan solo una subida adicional de 25 pb por parte del BCE, menos de una subida completa del Banco de Inglaterra de aquí a final de año, y ningún endurecimiento por parte del Banco Nacional Suizo. Estas expectativas parecen apropiadas.

En Estados Unidos, los mercados han empezado a descontar una Fed más agresiva. Sin embargo, ese giro refleja factores domésticos mucho más que la evolución prevista de los precios del petróleo.