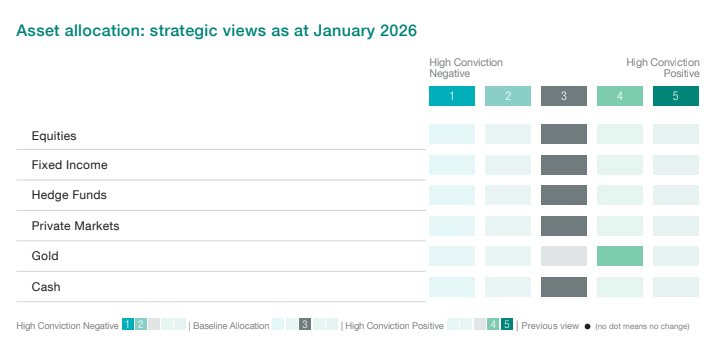

Más allá de las cifras

Macroeconomía

Añadir Estrategias de Inversión en Google

En las últimas semanas, los datos más importantes en Estados Unidos fueron las revisiones al alza del PIB del tercer trimestre (hasta el 4,3%). La demanda interna se mantuvo sostenida gracias al consumo, la inversión y a una contribución positiva excepcional del comercio exterior neto. La confianza del consumidor siguió siendo débil, con preocupaciones sobre el mercado laboral.

Los indicadores del lado de la oferta (producción, pedidos de bienes duraderos y confianza empresarial) fueron mixtos, mostrando disparidades entre sectores y regiones. Los datos de inflación de noviembre fueron inferiores a lo esperado, descendiendo hasta el 2,7% interanual. Sin embargo, la recopilación de datos fue solo parcial debido al cierre del gobierno, por lo que no se realizaron estimaciones oficiales para el índice de octubre.

En la zona euro, la confianza del consumidor se deterioró (índice de la zona euro y de Alemania), excepto en Italia. La confianza empresarial fue mixta, aumentando en Francia pero debilitándose en Italia. Como recordatorio, el Banco Central Europeo (BCE) no modificó sus tipos de interés oficiales en su reunión de diciembre (manteniéndolos en el 2%) y revisó ligeramente al alza sus previsiones de crecimiento e inflación para 2026.

En el Reino Unido, las ventas minoristas (noviembre) y la confianza del consumidor (diciembre) fueron más débiles de lo esperado. El Banco de Inglaterra (BoE) recortó sus tipos de interés oficiales en diciembre hasta el 3,75%, aunque el comité estuvo dividido respecto a la decisión.

Esta semana, las principales publicaciones de datos se concentrarán en Estados Unidos, siendo las más relevantes para los mercados las nóminas (diciembre), la tasa de desempleo y las estimaciones finales de los índices PMI globales. En la zona euro, se publicarán las estimaciones de inflación de diciembre.

Renta variable

Las bolsas mundiales cerraron la semana acortada por las vacaciones con un ligero descenso (MSCI ACWI rentabilidad total -0,3%), después de haber terminado 2025 el miércoles con una rentabilidad total del +22,9%. Esto supuso el tercer año consecutivo de ganancias de dos dígitos, a pesar de la avalancha de titulares políticos y de las incertidumbres económicas que persistieron durante todo el año.

La semana pasada, los principales índices estadounidenses retrocedieron desde los máximos históricos alcanzados la semana anterior (S&P 500 -1,0%, Nasdaq -1,5%), con caídas lideradas por las grandes tecnológicas de mega capitalización (las “Siete Magníficas” -2,5%), ya que los inversores rotaron hacia áreas del mercado con un perfil más value y defensivo. El sector energético global fue el que mejor se comportó (+2,8%), respaldado por el aumento de las tensiones geopolíticas, mientras que los servicios públicos también se beneficiaron del cambio de posicionamiento (+1,2%).

A medida que comienza el nuevo año, se observará con atención el comportamiento del mercado en enero. Históricamente, este mes ha enviado una fuerte señal direccional: desde 1929, el S&P 500 ha registrado posteriormente una rentabilidad anual positiva tras un enero alcista, o una pérdida anual tras un enero bajista, aproximadamente en el 72% de las ocasiones.

Con el consenso ya anticipando un escenario positivo para la renta variable en el año, lo que se refleja parcialmente en las valoraciones (PER a 12 meses del S&P 500: 22,0x), los acontecimientos geopolíticos a corto plazo podrían desempeñar un papel más relevante a la hora de moldear la confianza de los inversores y el apetito por el riesgo en las próximas semanas.

Renta Fija

El comportamiento de la renta fija durante la semana fue moderado en un periodo acortado por las vacaciones. Las rentabilidades repuntaron ligeramente, con el rendimiento del bono del Tesoro estadounidense a 10 años subiendo 6 puntos básicos hasta el 4,19%, mientras que los mercados siguen descontando el próximo recorte de tipos hacia el final del primer semestre del año.

El martes, la Reserva Federal publicó el resumen interno de su reunión del 9 y 10 de diciembre. Aunque muchos miembros reconocieron que podrían estar justificados futuros recortes si la inflación continuaba su tendencia a la baja, un grupo más reducido recomendó mantener el rango actual durante un periodo prolongado. Las expectativas de recorte de tipos para la reunión de enero se mantuvieron estables en torno al 15%.

En el conjunto del año, los bonos registraron sólidas ganancias, con los Treasuries subiendo un 6,4%, la deuda con grado de inversión (IG) un 7,9%, el high yield (HY) un 8,7%, los AT1 un 11% y los mercados emergentes (EM) un 14,3%, impulsados por una combinación de estrechamiento de diferenciales y descensos de los tipos de interés de entre 77 puntos básicos en el tramo corto y 40 puntos básicos en el vencimiento a 10 años.

Las rentabilidades fueron más bajas en euros (deuda pública 2,3%, IG 3,3%), ya que el rendimiento del Bund subió 50 puntos básicos hasta cerrar en el 2,86%.

Durante el fin de semana, Nicolás Maduro fue capturado por Estados Unidos, lo que desencadenó un cambio de régimen en Venezuela. Venezuela y PDVSA (la empresa estatal venezolana de petróleo y gas) mantienen alrededor de 100.000 millones de dólares en bonos (más unos 40.000 millones en intereses impagos) que, a pesar de estar en situación de impago desde 2017, formaban parte en 2024 de los ampliamente seguidos índices de mercados emergentes de JPM. La salida de Maduro y la implicación de Estados Unidos generan esperanzas de una normalización del gobierno en Venezuela y del retorno de la producción petrolera, que ha disminuido desde que Maduro llegó al poder en 2013, lo que podría allanar el camino hacia un programa del Fondo Monetario Internacional (FMI) y una compleja reestructuración de la deuda (dada la multitud de reclamaciones, procesos legales e incertidumbre política) más adelante. Los bonos de Venezuela y de PDVSA casi se duplicaron durante 2025 y se espera que suban otros 6–7 puntos desde el cierre del viernes hasta situarse en torno a la franja media de los treinta.

Divisas y materias primas

El principal acontecimiento para el USD en la próxima semana será la publicación de los datos del mercado laboral de Estados Unidos: JOLTS, ADP y NFP. Es probable que el USD cotice a la baja si los datos muestran signos de debilidad. En particular, los mercados interpretarán cualquier descenso en la tasa de renuncias del JOLTS como una razón para vender USD, ya que indica que los empleados están menos confiados sobre las perspectivas generales de empleo.

El principal evento para el EUR será la publicación de los datos preliminares del IPC de diciembre. Observamos que los datos de inflación de la zona euro han sorprendido al alza en los últimos meses, y un nuevo dato superior a lo esperado podría provocar un ligero aumento en las expectativas de subidas de tipos por parte del BCE. Esto debería tener solo un impacto marginal en el EUR a corto plazo, apoyando al EUR/USD en niveles cercanos a 1,17.

Los tipos de cambio del CHF podrían reaccionar a la publicación de los datos de inflación, que se espera se sitúen en el 0,1% interanual y el 0,0% mensual. Cabe señalar que las cifras recientes de inflación han sorprendido a la baja en los últimos meses; sin embargo, el Banco Nacional Suizo (BNS) cree firmemente que la inflación repuntará a lo largo de 2026 y 2027, por lo que cualquier sorpresa negativa debería tener un impacto limitado a corto plazo.

El oro se disparó hasta niveles superiores a 4.400 USD por onza tras los acontecimientos ocurridos en Venezuela durante el fin de semana. Este movimiento es coherente con el contexto más amplio de tensiones geopolíticas persistentes, y anticipamos que esta tendencia respalde nuevas subidas en los próximos años. A corto plazo, el foco principal estará en la publicación de los datos del mercado laboral de EE. UU., y cualquier resultado débil debería apoyar los precios en el corto plazo. En general, mantenemos una visión constructiva sobre el oro, esperando que alcance niveles de al menos 4.600 USD por onza para el cuarto trimestre, con riesgos al alza hacia los 5.000 USD por onza.