Añadir Estrategias de Inversión en Google

Kevin Warsh sostiene que Estados Unidos está al borde de un auge impulsado por la inteligencia artificial que elevará la productividad, reducirá la inflación y permitirá a la Fed reanudar los recortes de tipos. Sin embargo, hasta ahora, el efecto acumulado de los recientes shocks de oferta ha sido el contrario: la inflación ha subido, no bajado. Incluso si la guerra con Irán terminara mañana y el estrecho de Ormuz reabriera rápidamente, creemos que el nuevo presidente de la Fed tendría dificultades para justificar recortes de tipos. De hecho, el balance de riesgos se ha desplazado hacia un tipo de los fondos federales más alto en los próximos 12 meses.

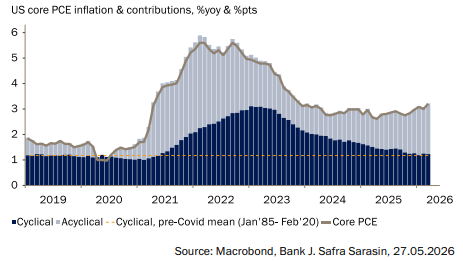

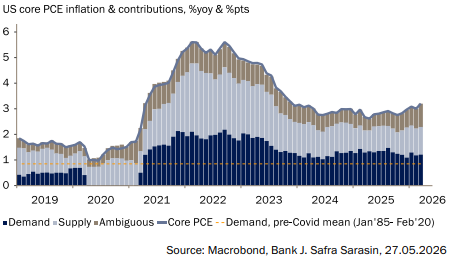

La inflación puede analizarse y “descomponerse” de distintas formas. Investigadores de la Fed de San Francisco publican dos descomposiciones que aportan información útil sobre la dinámica inflacionaria de los últimos años y su posible evolución. La primera divide la cesta de consumo subyacente (excluyendo alimentos y energía) entre precios que se mueven con el ciclo económico —la llamada inflación cíclica— y aquellos que no lo hacen, conocidos como inflación acíclica. Por ejemplo, los precios de partidas como los seguros, las comisiones de gestión de carteras o la sanidad están solo débilmente influenciados por las condiciones económicas y, por tanto, pertenecen a la categoría acíclica (Gráfico 1). La segunda medida intenta distinguir entre cambios de precios impulsados por la demanda y por la oferta (Gráfico 2).

Gráfico 1: la inflación acíclica explica el exceso de inflación

Gráfico 2: la inflación impulsada por factores de oferta ha empujado al alza los precios en el último año

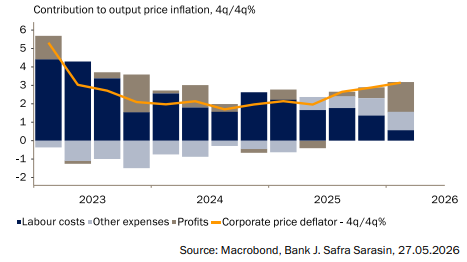

En los últimos dos años, la contribución de los componentes cíclicos ha ido disminuyendo de forma constante y ya ha vuelto a su nivel prepandemia, reflejando la normalización tanto de la demanda agregada como del mercado laboral. La reducción de la contribución de los costes laborales unitarios al deflactor del valor añadido bruto del sector corporativo no financiero en 2024 y 2025 cuenta una historia similar: el poder de negociación de los trabajadores se ha debilitado a medida que el crecimiento económico se ha enfriado (Gráfico 3).

Entonces, ¿qué explica la pausa en el proceso de desinflación a principios de 2024 y la posterior re-aceleración de la inflación subyacente? La respuesta está principalmente en factores acíclicos y de oferta.

Los fuertes aumentos de las primas de seguros y de las comisiones de gestión de carteras en 2024 fueron seguidos por mayores aranceles y por los esfuerzos de las empresas por reconstruir márgenes de beneficio, conteniendo el crecimiento salarial, extrayendo ganancias de productividad y elevando precios. En el último año, los beneficios y los aranceles han explicado la mayor parte de la inflación del output corporativo (Gráfico 3).

Gráfico 3: los aranceles y los márgenes han impulsado la inflación corporativa

De cara al futuro, algunas de estas fuerzas deberían desaparecer. Lamentablemente, otras probablemente las sustituirán. Empecemos por las buenas noticias. Las estimaciones del personal de la Fed indican que los aranceles añadieron alrededor de 0,8 puntos porcentuales a la inflación del PCE subyacente entre enero de 2025 y enero de 2026. Su análisis sugiere que este efecto probablemente ya ha tocado techo y que la inflación de bienes subyacentes debería volver gradualmente hacia su media de largo plazo, todo lo demás constante.

Las decisiones judiciales también han reducido la tasa arancelaria efectiva, lo que podría acelerar el proceso desinflacionista si la administración no sustituye todos los aranceles considerados ilegales por medidas equivalentes. Además, dado que la mayoría de las devoluciones asociadas al One Big Beautiful Bill Act (OBBBA por sus siglas en inglés) ya se han distribuido, es poco probable que las empresas mantengan el mismo margen para subir precios que han tenido durante el último año.

Sin embargo, están surgiendo nuevas presiones inflacionarias. El cierre del Estrecho de Ormuz durante los últimos tres meses ha empujado al alza los precios energéticos y de los alimentos. También hay señales crecientes de que está interrumpiendo las cadenas globales de suministro, elevando los costes en una amplia gama de bienes y servicios. Mientras tanto, la estabilización del mercado laboral en los primeros meses del año puede anticipar un mayor crecimiento salarial. Dada la migración neta prácticamente nula y el envejecimiento de la población, el crecimiento de equilibrio de las nóminas probablemente esté cerca de cero. En otras palabras, hay muy poca capacidad ociosa para absorber un aumento inesperado de la demanda.

Todo esto sugiere que la inflación difícilmente volverá al objetivo en el corto plazo. Hasta hace poco, los responsables de la Fed justificaban un sesgo hacia la relajación monetaria subrayando el carácter de oferta de la inflación y la aparente fragilidad del mercado laboral. Pero con el empleo mostrándose más resistente de lo esperado, los responsables de política monetaria vuelven a centrarse en la parte inflacionaria de su mandato.

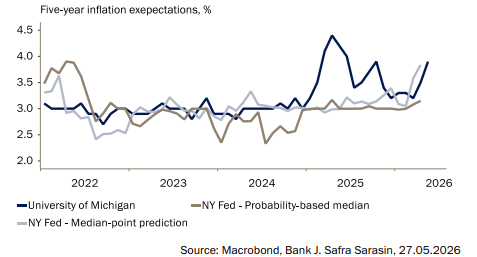

Aunque el reciente aumento de los precios parece estar impulsado principalmente por la oferta, el gobernador Christopher Waller señalaba en un discurso reciente que ignorar repetidamente los shocks positivos de precios puede ser arriesgado. El peligro es que hogares y empresas ajusten sus expectativas en respuesta a la inflación reciente. Por tanto, las expectativas pueden estar menos firmemente ancladas de lo que asumen los responsables de política monetaria. De hecho, un número creciente de encuestas muestra que las expectativas de inflación a medio plazo están tendiendo al alza (Gráfico 4).

Gráfico 4: las expectativas de inflación de los hogares han subido desde que empezó la guerra