Añadir Estrategias de Inversión en Google

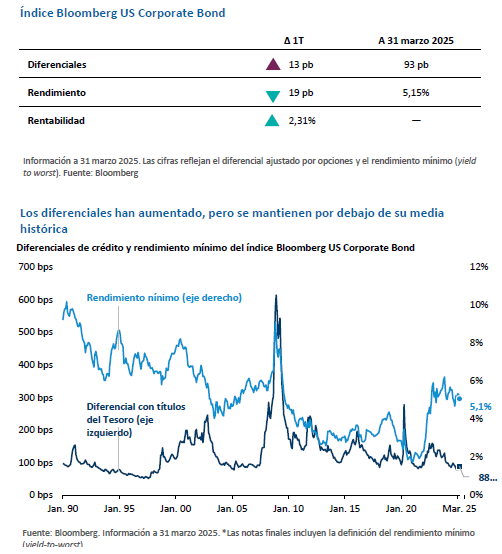

Si bien los datos de empleo y de actividad manufacturera apuntaron a la solidez de la economía estadounidense, la confianza de los consumidores y las empresas se deterioró como consecuencia de la política arancelaria y el impacto que podrían tener en el empleo las deportaciones masivas y los despidos de trabajadores del gobierno. Los diferenciales de la deuda corporativa de grado de inversión aumentaron 80 puntos básicos hasta situarse en 93, tras haber alcanzado los 97 puntos a principios de marzo en un contexto de venta generalizada a la que los inversores respondieron con una fuerte demanda.

El rendimiento continúa siendo un tema dominante en el mercado de deuda de grado de inversión. El nivel de rendimiento supera el 5% y la Reserva Federal parece más proclive a recortar los tipos de interés que a subirlos, por lo que, en nuestra opinión, la deuda corporativa de grado de inversión constituye una propuesta de inversión atractiva. Pensamos que la duración media ponderada del sector de 6,9 años podría ofrecer cierta protección frente a las pérdidas en escenarios de ralentización de la economía estadounidense, lo que podría implicar una combinación de reducción de los rendimientos de los títulos del Tesoro estadounidense y aumento de los diferenciales, que favorecería que los rendimientos de la deuda corporativa se movieran en un rango estrecho en torno al 5%.

Aunque los diferenciales de la deuda corporativa de grado de inversión están en niveles reducidos en términos históricos, el contexto es clave. Si nos remontamos a 1990, el diferencial medio a largo plazo era de aproximadamente 130 puntos básicos. Sin embargo, esta cifra se refiere a largos periodos de tiempo en los que los diferenciales cotizaron por encima y por debajo de la media. Por ejemplo, durante la década de 1990, cuando la rentabilidad del índice Bloomberg US Corporate Bond se situaba en torno al 7%, el diferencial medio estuvo en su mayor parte por debajo de los 100 puntos básicos. A principios de la década de 2000, cuando los rendimientos estaban próximos al 5%, se registró una dinámica similar. Dado el nivel actual de rendimientos, es posible que los inversores tengan que replantearse cuál es el nivel «medio» de diferencial. Creemos que, con toda probabilidad, dicho nivel se situará por debajo de la media a largo plazo.

En nuestra opinión, la volatilidad del mercado está creando oportunidades para generar valor mediante la selección de títulos. Las fuertes caídas del mercado de crédito se traducen en una gran variabilidad del nivel de aumento de los diferenciales entre los distintos emisores. Por norma general, los créditos que cotizan con unos diferenciales más amplios suelen registrar un mayor aumento, pero no siempre es así. Los entornos de aumento de los diferenciales ofrecen a nuestros gestores, traders y analistas la posibilidad de aprovechar los potenciales desajustes y de identificar oportunidades de valor relativo entre los emisores y los títulos individuales.