Tras una prolongada apreciación llega una fase de depreciación del dólar estadounidense

Añadir Estrategias de Inversión en Google

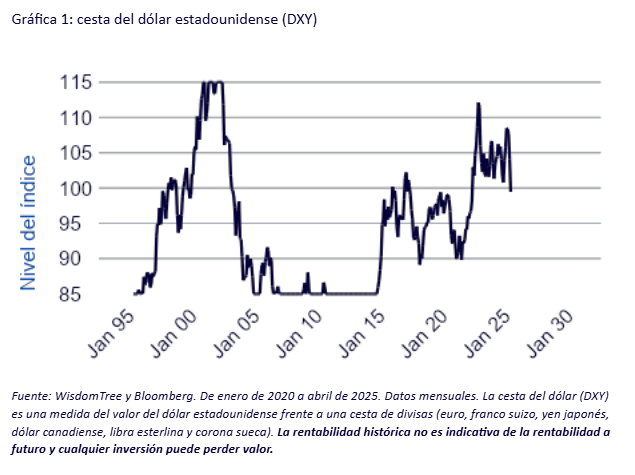

La cesta del dólar estadounidense se apreció significativamente entre mayo de 2021 y septiembre de 2022, subiendo un 25 % a medida que la Reserva Federal (Fed) lideraba el ciclo de endurecimiento monetario mundial. Sin embargo, de septiembre de 2022 a octubre de 2024, el dólar se depreció alrededor de un 10 %. A continuación, se produjo un fuerte repunte, y el dólar ganó un 10 % entre octubre de 2024 y enero de 2025. Este repunte se vio impulsado por la percepción de que la economía estadounidense se encontraba en una situación más sólida que la de sus homólogas, lo que redujo las expectativas de una inminente relajación monetaria por parte de la Fed y favoreció la fortaleza del dólar.

La revalorización se aceleró tras la victoria de Donald Trump en las elecciones presidenciales estadounidenses de noviembre de 2024. Los mercados anticipaban que las políticas favorables al crecimiento y de baja fiscalidad impulsarían aún más la economía. Sin embargo, desde enero de 2025, el dólar se ha debilitado considerablemente, y la cesta del dólar cotiza ahora muy por debajo de su mínimo de octubre de 2024. Gran parte del optimismo anterior en torno a las políticas de Trump se ha erosionado, sobre todo en el contexto de la creciente preocupación por la destrucción de la demanda derivada de una escalada de la guerra comercial. La cesta del dólar ha bajado casi un 10 % desde su máximo de enero de 2025.

Perspectivas del mercado: se espera una mayor debilidad del dólar

El sentimiento del mercado sugiere una mayor debilidad del dólar. Según la encuesta de Bloomberg entre analistas de divisas, se espera que la cesta del dólar baje de su nivel actual de 100 a 97,6 en el primer trimestre de 2026. Los mercados a plazo también indican una apreciación del euro frente al dólar, y se prevé que el tipo de cambio EUR/USD aumente de 1,13 a 1,16 durante el mismo periodo.

El dólar estadounidense y el oro

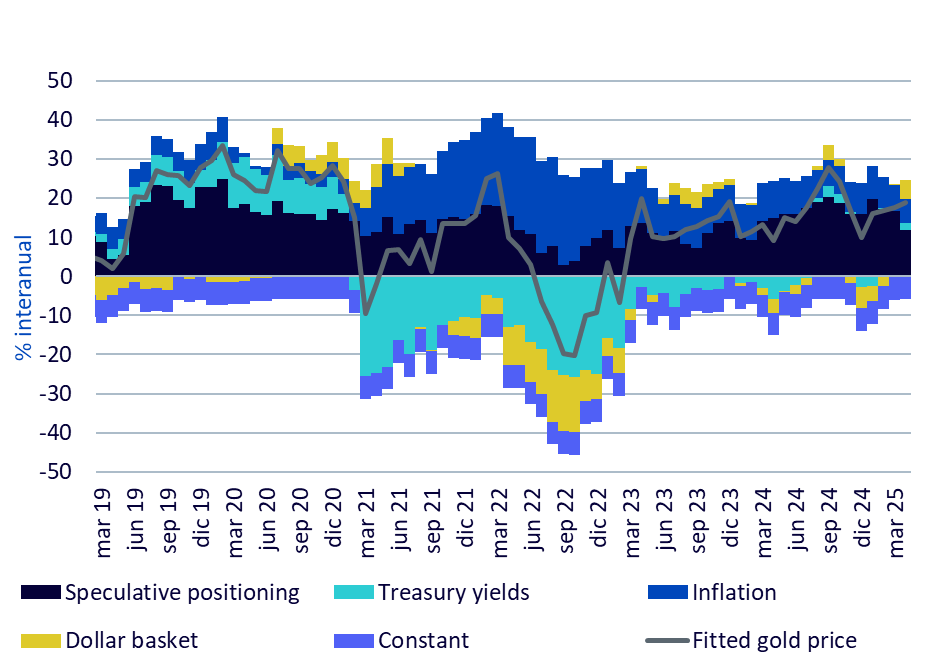

El tipo de cambio del dólar estadounidense es un factor clave del comportamiento del precio del oro en dólares. Nuestro modelo propio para el oro muestra que la apreciación del dólar durante 2021-2022 pesó significativamente en el rendimiento del oro. En cambio, la depreciación del dólar en 2023 contribuyó positivamente a los precios del oro. Más recientemente, en marzo y abril de 2025, la renovada debilidad del dólar volvió a respaldar las ganancias del oro.

Fuente: Bloomberg y modelo de precios de WisdomTree, datos a abril de 2025. El precio del oro ajustado es el crecimiento del precio del oro (interanual) previsto por el modelo. Las barras representan los componentes del modelo. El posicionamiento especulativo es el posicionamiento neto no comercial en los mercados de futuros del oro (es decir, la diferencia entre las posiciones cortas y las largas, según los datos de la Comisión de Comercio de Futuros de Materias Primas (Commodity Futures Trading Commission). El rendimiento del Tesoro es el rendimiento nominal al vencimiento de un bono del Tesoro estadounidense a 10 años. La inflación es el crecimiento anual del Índice de Precios al Consumo de Estados Unidos. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

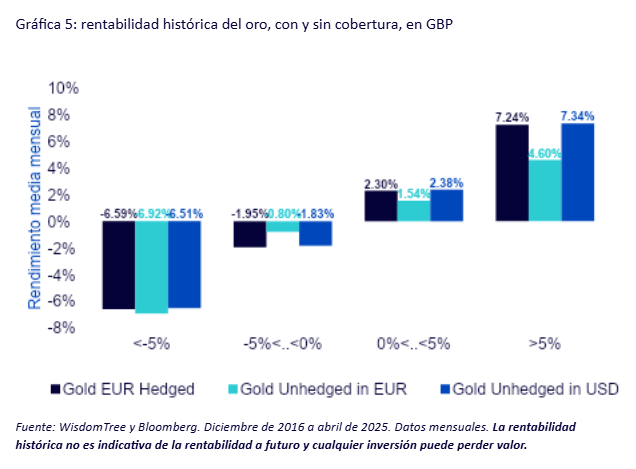

Captar todas las ganancias del oro para un inversor que no invierte en USD

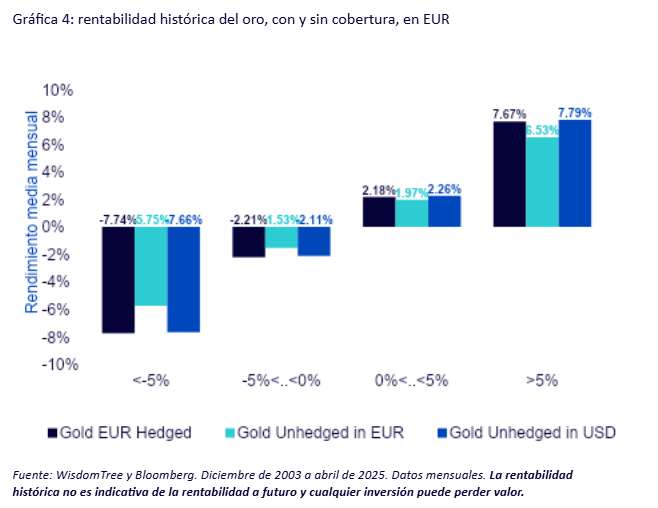

Para los inversores que gestionan carteras en divisas distintas del dólar estadounidense, las ganancias derivadas de la apreciación del oro - tras la depreciación del dólar - pueden ser difíciles de obtener, especialmente si el dólar se está debilitando frente a su moneda nacional. Como se ilustra en el gráfico siguiente, el mayor rendimiento del oro se ha producido en USD. En cambio, el oro cotizado en euros y libras esterlinas se ha apreciado solo la mitad.

Los inversores que gestionan carteras en euros o libras esterlinas pueden mejorar la rentabilidad utilizando productos de oro con cobertura de divisas. La cobertura de divisas les permite beneficiarse más directamente de los movimientos del precio del oro, sin el lastre de las oscilaciones adversas de las divisas.

Históricamente, la cobertura de divisas ha ayudado a los inversores a aprovechar mejor las subidas del oro:

En euros, desde 2004, durante los meses en que el precio del oro subió más de un 5%:

- La exposición al oro en euros sin cobertura aumentó un 6,53 % de media.

- El oro en USD subió un 7,79 %, creando una brecha del 1,26 %.

- La exposición al oro en euros con cobertura de divisas subió un 7,67 %, reduciendo la diferencia a solamente un 0,12 %.

En libras esterlinas, desde 2016, durante subidas similares del oro:

- La exposición al oro en libras esterlinas sin cobertura aumentó un 4,60 % de media.

- El oro en USD aumentó un 7,34 %, creando una brecha del 2,74 %.

- La exposición al oro en libras esterlinas con cobertura de divisas subió un 7,24 %, reduciendo la diferencia a solamente un 0,10 %.