Añadir Estrategias de Inversión en Google

En un mercado cada vez más dominado por los grandes índices, la gestión pasiva y la concentración en un puñado de compañías, Hamco AM quiere mirar justo hacia el otro lado. Donde apenas llegan los flujos, donde los analistas escasean y donde los múltiplos siguen deprimidos, la gestora ve una oportunidad. No se trata de perseguir la última narrativa bursátil, sino de comprar valor antes de que el mercado vuelva a reconocerlo.

Ese ha sido el mensaje que ha trasladado John Tidd, consejero delegado y director de Inversiones de Hamco AM, durante una rueda de prensa en la que estuvo acompañado por Pablo Istillarte, COO de la gestora, y Fernando de Solís, responsable de Ventas. La gestora, con 27 años de trayectoria, experiencia inversora en más de 35 países y más de 250 millones de euros en activos bajo gestión, ha presentado su visión de mercado y el posicionamiento de sus fondos Hamco Global Value Fund y Hamco Quality Fund.

La gestora se define como una casa de analistas. Su punto de partida no es el índice, ni el peso de una compañía en una cesta bursátil, sino el estudio detallado de empresas. Hamco AM sigue una filosofía de inversión value global, bottom-up y de largo plazo, basada en la búsqueda de compañías infravaloradas con potencial de crecimiento y capacidad para generar valor con el paso del tiempo.

Tidd ha resumido esta filosofía con una idea clásica del value investing: encontrar empresas buenas, bonitas y baratas. “Queremos empresas que se revitalicen en el tiempo, con la compañía agregando valor y el mercado evolucionando hacia una mejor valoración”, explicó durante el encuentro.

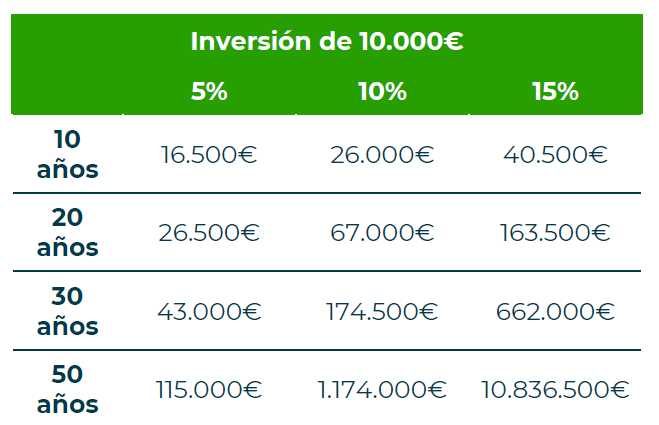

El gestor también puso el acento en la importancia del interés compuesto, al que se refirió como “la octava maravilla”. Según los datos presentados por la firma, una inversión de 10.000 euros al 15% anual podría superar los 662.000 euros en 30 años, frente a 174.500 euros al 10% y 43.000 euros al 5%. La diferencia entre una buena y una excelente gestión, defendió la gestora, se multiplica con el tiempo.

De cara a la rentabilidad futura de sus fondos, “Queremos rentabilidades más elevadas, de doble dígito”, señaló Tidd, aunque reconoció que el entorno de mercado no tiene por qué prolongar indefinidamente las condiciones recientes. “Llevamos seis años de altas rentabilidades seguidas, pero no descartamos que esto pueda cambiar”, advirtió.

La gestión pasiva, en el punto de mira

Uno de los mensajes más claros de la rueda de prensa fue la crítica al peso creciente de la gestión pasiva. Para Tidd, una parte de la infravaloración de muchas compañías procede de la concentración de flujos en productos indexados, que compran automáticamente los valores incluidos en los índices y dejan fuera del radar a muchas empresas pequeñas, medianas o menos seguidas. “La causa de la infravaloración de las compañías está en la gestión pasiva, que compra indexado al índice”, defendió el CEO de Hamco AM.

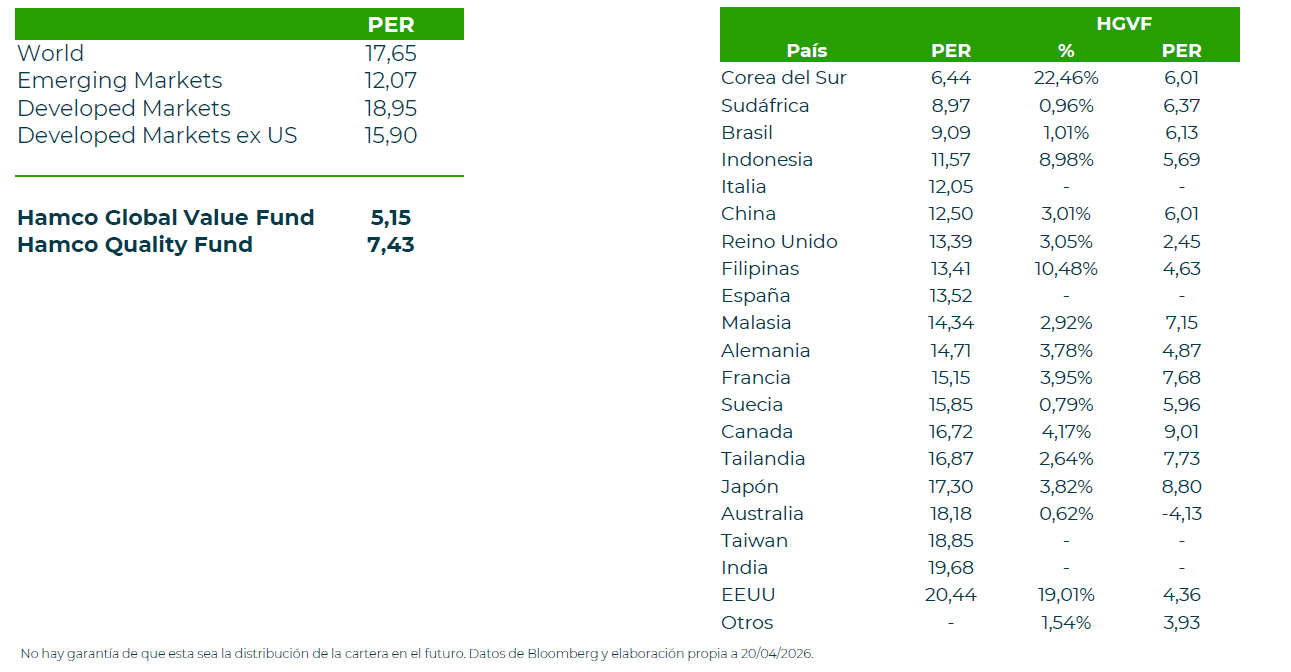

Frente a esa dinámica, la gestora apuesta por carteras de bajos múltiplos. Según la presentación, el Hamco Global Value Fund tiene un PER de 5,15 veces, frente a las 13,94 veces del MSCI ACWI ex USA TR, mientras que el Hamco Quality Fund presenta un PER de 7,43 veces. Para Hamco AM, comprar barato no solo aumenta el potencial de rentabilidad, sino que también puede aportar un perfil más defensivo: la idea es caer menos en fases adversas y recuperar antes cuando vuelve el apetito por el riesgo.

Tidd también lanzó un mensaje al inversor particular, al que considera demasiado proclive a operar en exceso. “El particular está operando y vendiendo demasiado. No apunta al largo plazo”, afirmó. La gestora recordó que la volatilidad no debe confundirse con el riesgo real. En su presentación, Hamco AM subraya que vender en momentos de caídas y cristalizar pérdidas es el verdadero riesgo para el inversor de largo plazo. También recoge que perderse los mejores días de mercado puede reducir de forma significativa la rentabilidad acumulada.

Dos fondos para capturar el valor olvidado

La filosofía de Hamco AM se articula hoy en torno a dos estrategias: Hamco Global Value Fund y Hamco Quality Fund. Ambas comparten el mismo punto de partida —análisis bottom-up, enfoque value e inversión global—, pero se diferencian en el tipo de compañías que incorporan y en la construcción de cartera.

El Hamco Global Value Fund es la estrategia más veterana y representa el perfil más puro de deep value. Invierte en entre 80 y 90 compañías, mantiene una cartera diversificada y busca empresas muy infravaloradas, con múltiplos especialmente bajos y potencial de recuperación. Según los datos presentados por la gestora, cuenta con más de 215 millones de euros bajo gestión y más de 7.200 partícipes.

La cartera del Global Value Fund refleja esa búsqueda de valor en zonas poco transitadas por el mercado. Corea del Sur tiene un peso destacado, con una exposición del 22,4% en la categoría de deep value. También aparecen sectores como autos y componentes, compañías defensivas, sudeste asiático, materiales, energía y valores vinculados a la disrupción de la inteligencia artificial. La gestora explicó que el fondo comenzó con mayor presencia en energía, pero ha ido rotando hacia otras áreas donde encuentra descuentos más atractivos.

El segundo vehículo, el Hamco Quality Fund, lanzado en 2025, aplica la misma filosofía value, pero con un sesgo hacia compañías de mayor calidad. Su universo está formado por empresas rentables, estables y con buen historial operativo. Es una cartera más concentrada, con entre 50 y 60 valores, menor rotación y una exposición mínima del 85% a renta variable. El fondo cuenta ya con más de 38 millones de euros bajo gestión y más de 500 partícipes.

La diferencia entre ambos fondos queda resumida por la propia firma: el Global Value busca compañías muy infravaloradas, con más rotación y una cartera más diversificada; el Quality Fund se centra en empresas rentables, estables y con buena evolución histórica, con menor rotación y una cartera más concentrada. En los dos casos, el objetivo es construir carteras con baja correlación frente a los índices y con capacidad para capturar valor allí donde la gestión pasiva y la falta de cobertura analítica han dejado compañías olvidadas.

Corea, sudeste asiático y compañías poco analizadas

Hamco AM hizo especial hincapié en una de sus principales ventajas competitivas: analizar compañías que apenas reciben cobertura por parte del mercado. “Las compañías que tenemos son las que casi nunca son analizadas por analistas. Lo analizamos nosotros, por lo que tenemos más confianza en el producto”.

Corea del Sur ocupa un papel relevante en esa búsqueda. La gestora considera que el mercado coreano ofrece hoy oportunidades atractivas, incluso por encima de Japón, por sus bajos múltiplos y por el potencial de mejora en gobierno corporativo, dividendos y reconocimiento de valor. Entre los casos analizados en la presentación aparecen compañías como Kiwoom, Daou Tech y Youngone, ejemplos de empresas con descuentos significativos y posibles catalizadores de revalorización.

La inversión global es otro de los pilares de la firma. Hamco AM recuerda que limitarse a una región reduce de forma drástica el universo de oportunidades. Según los datos presentados, existen más de 84.000 empresas cotizadas en el mundo con instrumentos negociados, de las cuales más de 33.000 cuentan con una capitalización superior a 100 millones de dólares. En España, ese universo se reduce a 166 compañías. “Cuanto más estrecho el universo, menor la probabilidad de encontrar las mejores ideas de inversión”, sostiene la gestora en su presentación. Por eso, Hamco AM defiende que la inversión “no entiende de fronteras” y que limitarse geográficamente supone renunciar a buena parte de las oportunidades.

El escenario que podría favorecer al ‘value’

De cara al mercado, Tidd apuntó que uno de los escenarios más favorables para sus fondos sería una corrección en las áreas más ligadas a la disrupción tecnológica y a la inteligencia artificial. "Si caen los semiconductores, podrían empezar a subir otros sectores hoy más olvidados por el mercado".

La idea de fondo es que buena parte de las bolsas se ha estrechado alrededor de un número reducido de compañías y temáticas. Hamco AM, por el contrario, está buscando valor en regiones, sectores y empresas que no concentran los grandes titulares, pero que cotizan con descuentos relevantes frente al mercado.

La gestora cerró la rueda de prensa insistiendo en tres objetivos: generar rentabilidad atractiva a largo plazo, facilitar el acceso de los inversores a sus fondos y mantener el foco en sus dos vehículos actuales. En un mercado que premia la escala, la indexación y las grandes narrativas, Hamco AM reivindica el trabajo artesanal del análisis compañía a compañía: comprar barato, esperar y dejar que el valor aflore. Esa sigue siendo, según Tidd, la esencia de una filosofía que aspira a demostrar que todavía hay vida más allá de los índices.