Añadir Estrategias de Inversión en Google

El oro alcanzó un nuevo máximo histórico en abril, continuando su fuerte trayectoria alcista de los últimos seis meses. Este repunte se ha visto favorecido por la depreciación del dólar estadounidense y, desde hace algún tiempo, por la caída de los rendimientos de los bonos, lo que supone un cambio con respecto a los obstáculos que estos factores planteaban en años anteriores. No obstante, la fuerte caída de los bonos en el momento de escribir estas líneas (11/04/2025) no ha arrastrado al oro, que ha ampliado sus ganancias hasta alcanzar el nivel más alto jamás registrado.

Es probable que el oro siga subiendo, ya que la errática política comercial estadounidense sigue inquietando a los inversores, lo que les empuja hacia el oro como activo refugio.

Los aranceles del llamado "Día de la Liberación" de Trump supondrán la imposición de aranceles casi sin precedentes a la mayoría de los socios comerciales de Estados Unidos.

El oro retrocedió inicialmente tras conocerse la noticia el 2 de abril de 2025. Esto es típico en episodios de tensión en el mercado financiero: cuando la renta variable y otros activos de riesgo caen, el oro suele venderse inicialmente, ya que los inversores buscan liquidez. Los ajustes de márgenes en futuros de renta variable y otros protocolos de gestión del riesgo suelen dar lugar a este tipo de ventas a corto plazo. Sin embargo, los precios del oro suelen repuntar rápidamente tras esta presión inicial. Actualmente, estamos presenciando un fuerte repunte.

Entramos en este periodo de previsiones en medio de unos niveles de incertidumbre inusualmente elevados. Es importante señalar que las previsiones de consenso utilizadas aquí se realizaron antes del reciente episodio de turbulencia en los mercados. Los indicadores de mercado apuntan ahora a un aumento de los riesgos tanto de recesión como de inflación, un escenario de estanflación que podría impulsar significativamente los precios del oro, tal y como se describe en nuestro escenario alcista.

En esta ronda de previsiones, también examinamos un escenario muy diferente basado en una hipotética política de devaluación del dólar estadounidense: el "Acuerdo Mar-A-Lago" (puede consultar una descripción detallada en nuestro reciente blog ). Aunque la estimación de los parámetros es un reto, cabría esperar posibles turbulencias en el mercado del Tesoro y el desplome del dólar estadounidense. Los aranceles aplicados para lograr este objetivo serían altamente inflacionistas. Este cóctel de políticas económicas sería extremadamente alcista para el oro. El metal amarillo, que actualmente compite con los bonos, pero carece de rendimiento, se beneficiaría en un mundo en el que muchos bonos se refinancian a instrumentos de cupón cero. En tal escenario, la condición del oro como activo de riesgo crediticio cero se hace aún más atractiva, especialmente si se cuestiona la voluntad del gobierno estadounidense de cumplir sus obligaciones de deuda. Aunque no esperamos que este escenario se materialice, los recientes y sorprendentes cambios en la política económica sugieren que este tipo de experimentos son valiosos.

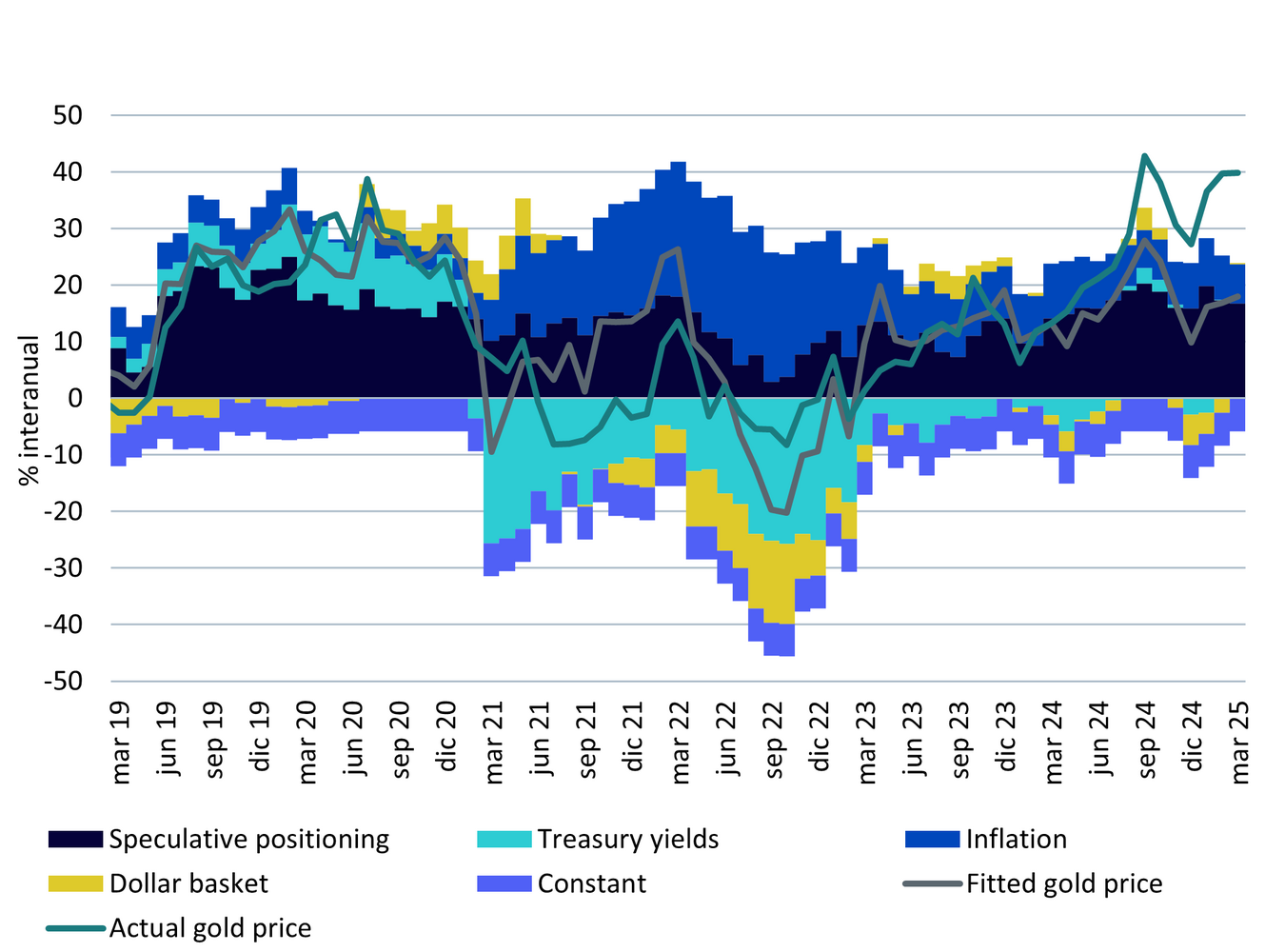

Atribución del oro

La subida del oro en los últimos meses ha sido difícil de captar plenamente con nuestro modelo pero, en retrospectiva, la sacudida de abril ofrece una sólida razón para pensar que se trata de un gran paso en falso de la política monetaria.

Gráfica 1: atribución de los precios del oro

Bancos centrales

Los bancos centrales siguen comprando oro a un fuerte ritmo. Cada año desde el 2022, las compras de los bancos centrales han sido más del doble de la tasa media de la década anterior al año 2022. Dada la escala y la importancia potencial de las compras de los bancos centrales, muchos se preguntan por qué estas no forman parte del marco de nuestro modelo. La respuesta está en la disponibilidad de datos. Nuestros modelos utilizan una frecuencia de datos mensual. No se dispone de datos mensuales fiables sobre las compras de oro de los bancos centrales. Las cifras que los bancos centrales comunican mensualmente a las Estadísticas Financieras Internacionales del Fondo Monetario Internacional apenas recogen una cuarta parte de sus compras reales.

Gráfica 2: demanda de oro de los bancos centrales

Sin embargo, utilizando los datos trimestrales elaborados por Metals Focus para el Consejo Mundial del Oro, disponemos de mejor información. Desgraciadamente, la serie temporal es mucho más corta que la que utilizamos en nuestro modelo y, por tanto, no capta muchos ciclos económicos. Por lo tanto, decidimos no utilizar los datos para nuestro modelo principal, pero a efectos ilustrativos utilizamos estos datos para demostrar que los bancos centrales tienen efectivamente un impacto significativo en los precios del oro.

Gráfica 3: modelo del oro con datos de los bancos centrales

Previsión de los precios del oro

Estamos escribiendo este informe en un periodo de gran incertidumbre. Como de costumbre, presentamos una previsión para el oro utilizando una visión de consenso sobre el dólar, la inflación y los rendimientos nominales del Tesoro. Lamentablemente, no disponemos de una previsión de consenso realizada tras el Día de la Liberación, por lo que esta previsión puede ser bastante conservadora.

Gráfica 4: previsión de los precios del oro.

Consenso

Las opiniones del consenso eran que la inflación se mantendría obstinadamente por encima del objetivo de la Reserva Federal (Fed) incluso antes de la sacudida del mercado provocada por los aranceles. El consenso en aquel momento esperaba muy poco movimiento en los rendimientos de los bonos y cierta depreciación del dólar. Presentando una visión conservadora, reducimos el posicionamiento especulativo a 200.000. Esta visión conservadora llevaría los precios del oro a 3.610 USD/onza.

| Consenso | T2 2025 | T3 2025 | T4 2025 | T1 2026 |

| Previsión de inflación | 3,2 % | 2,6 % | 2,7 % | 2,8 % |

| Previsión de rendimientos nominales a 10 años | 4,33 % | 4,31 % | 4,29 % | 4,26 % |

| Previsión del tipo de cambio del dólar estadounidense (DXY) | 105,9 | 104,4 | 103,3 | 102,8 |

| Previsión de posicionamiento especulativo | 250.000 | 240.000 | 230.000 | 200.000 |

| Previsión de los precios del oro. | 3.200 USD/onza | 3.300 USD/onza | 3.400 USD/onza | 3.610 USD/onza |

Alcista

Dados los acontecimientos de principios de abril, podríamos estar acercándonos a un escenario alcista, con un gran riesgo al alza para la inflación, la depreciación del dólar y la posible compresión de los rendimientos de los bonos (dependiendo de la reacción de la Fed). Sin duda, pensamos que la demanda especulativa de oro debería seguir siendo elevada ante los crecientes riesgos de recesión e inflación. En este escenario, los precios del oro podrían alcanzar los 4.210 USD/onza. El oro tardó 14 años en pasar de 1.000 USD/onza a 2.000 USD/onza, y poco más de un año en pasar de 2.000 USD/onza a 3.000 USD/onza. No parece descabellado pensar que se puedan sumar otros 1.000 USD/onza al precio actual para superar los 4.000 USD/onza.

| Alcista | T2 2025 | T3 2025 | T4 2025 | T1 2026 |

| Previsión de inflación | 3,5 % | 4,0 % | 5,0 % | 5,0 % |

| Previsión de rendimientos nominales a 10 años | 3,68 % | 3,66 % | 3,65 % | 3,62 % |

| Previsión del tipo de cambio del dólar estadounidense (DXY) | 100 | 99 | 98 | 97 |

| Previsión de posicionamiento especulativo | 300.000 | 300.000 | 300.000 | 300.000 |

| Previsión de los precios del oro. | 3.200 USD/onza | 3.400 USD/onza | 3.625 USD/onza | 4.210 USD/onza |

Bajista

En un escenario bajista, en el que la inflación se desploma hasta el objetivo (2,0 %), los rendimientos de los bonos suben hasta el 6,0 % y el dólar se aprecia, los precios del oro podrían caer hasta los 2.700 USD/onza. Pero seguiría estando por encima del nivel con el que empezamos en 2025.

| Bajista | T2 2025 | T3 2025 | T4 2025 | T1 2026 |

| Previsión de inflación | 2,0 % | 2,0 % | 2,0 % | 2,0 % |

| Previsión de rendimientos nominales a 10 años | 5,00 % | 5,50 % | 6,00 % | 6,50 % |

| Previsión del tipo de cambio del dólar estadounidense (DXY) | 107 | 109 | 110 | 113 |

| Previsión de posicionamiento especulativo | 150.000 | 100.000 | 50.000 | 50.000 |

| Previsión de los precios del oro. | 2.500 USD/onza | 2.450 USD/onza | 2.500 USD/onza | 2.700 USD/onza |

Acuerdo de Mar-A-Lago

Recientemente publicamos un blog en el que comentábamos un hipotético objetivo de política económica de depreciación del dólar estadounidense. Aunque no creemos que exista un objetivo explícito, hay muchas cosas que nos han cogido por sorpresa en la actual Administración estadounidense, por lo que modelizar los resultados podría ser una tarea valiosa. Tras el Acuerdo del Plaza en 1985, el dólar estadounidense se depreció un 48 % entre 1985 y 1987. En el Acuerdo Mar-A-Lago, modelizamos una depreciación del 20 %. La inflación subiría más que en nuestro escenario alcista.

Para este escenario, eliminamos una suposición explícita de rendimiento de los bonos, ya que creemos que los rendimientos podrían oscilar salvajemente en cualquier dirección. Aunque la supuesta intención de esta medida de política económica sería reducir los costes de financiación de la deuda estadounidense (y, por tanto, los responsables de política monetaria desearían ver un descenso de los rendimientos), la refinanciación de la deuda probablemente suscitaría inquietud sobre la fiabilidad de Estados Unidos y podría hacer subir los rendimientos de los bonos. Como vimos en la segunda semana de abril de 2025, una fuerte subida de los rendimientos de los bonos podría ir acompañada de una fuerte subida del precio del oro.

Teniendo en cuenta estas complicaciones, eliminamos las suposiciones explícitas sobre los mercados de bonos, pero asumimos que el oro se beneficiará de las turbulencias en los mercados de deuda (ya que el oro es una alternativa defensiva). Creemos que el sentimiento hacia el oro se fortalecerá sustancialmente. Como este escenario está muy fuera de la muestra, creemos que nuestra previsión de 5.080 USD/onza estaría en el lado conservador.

| Acuerdo de Mar-A-Lago | T2 2025 | T3 2025 | T4 2025 | T1 2026 |

| Previsión de inflación | 6,0 % | 6,0 % | 6,0 % | 6,0 % |

| Previsión del tipo de cambio del dólar estadounidense (DXY) | 95 | 90 | 85 | 80 |

| Previsión de posicionamiento especulativo | 400.000 | 400.000 | 400.000 | 400.000 |

| Previsión de los precios del oro. | 3.440 USD/onza | 3.900 USD/onza | 4.200 USD/onza | 5.080 USD/onza |