Añadir Estrategias de Inversión en Google

Hasta hace poco, Estados Unidos lucía la triple A en el escaparate de las agencias de rating. Pero ya ni eso. Con la reciente rebaja de Moody’s, las tres grandes agencias (Standard & Poor’s, Fitch y ahora también Moody’s) han retirado la máxima calificación a la deuda soberana estadounidense. Es como si las tres estrellas Michelin de un restaurante empezaran a caerse una a una. La comida sigue siendo buena, pero ya no se puede presumir igual.

Y claro, la pregunta es: ¿por qué? ¿Por qué el país con la moneda más potente del mundo ya no inspira tanta confianza? ¿Por qué si tiene banca central propia y puede imprimir lo que quiera?

Fuente: Carlos Arenas Laorga

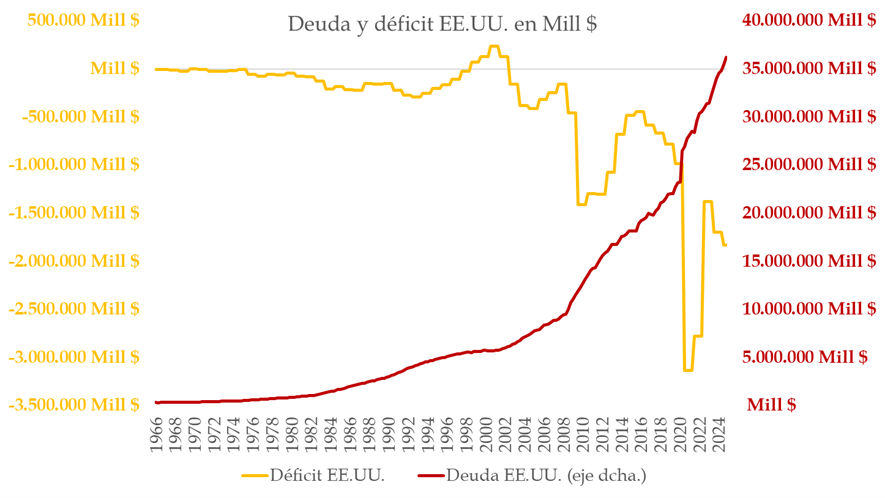

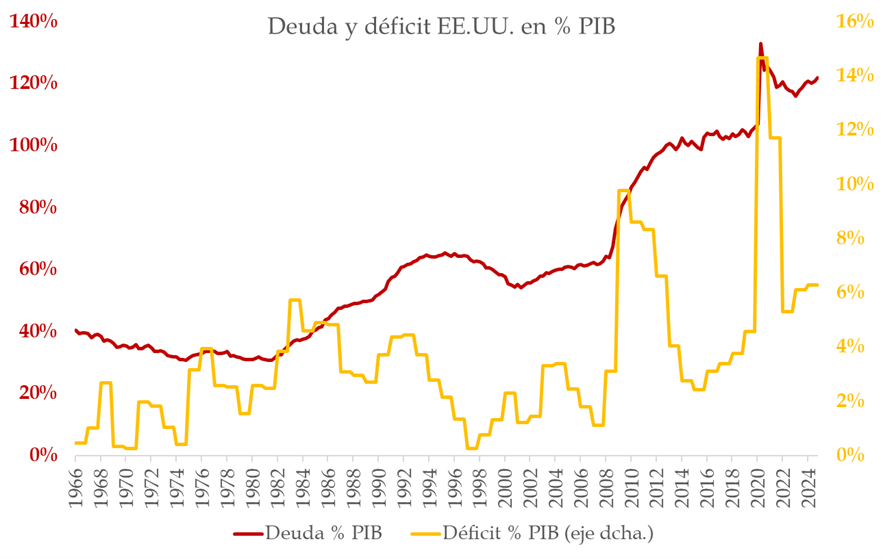

La respuesta es doble: deuda y déficit. Estados Unidos tiene una deuda pública del 121% sobre su PIB, y un déficit anual que ronda el 7,5%. Y esto no es algo coyuntural: Moody’s estima que podría alcanzar el 134% del PIB en menos de una década. Un número que da vértigo incluso a los más acostumbrados a ver cifras con doce ceros.

¿Y de quién es la culpa? En este juego político de pasar la patata caliente (que arre el siguiente, vamos), Moody’s lo deja claro: la situación se hereda del mandato de Biden, que ha sido el presidente que más ha incrementado el endeudamiento en la historia del país. Por muchos recortes de gasto que se anuncien, la realidad es que el gasto neto sigue subiendo. Unos bajan, otros suben, pero el balance final sigue en rojo.

Aquí viene la parte interesante. Técnicamente, Estados Unidos no puede hacer default. Al menos, no en términos nominales. Tiene una ventaja que ya hemos dicho: emite deuda en su propia moneda y qué moneda, la de reserva mundial. Y, si falta dinero, pues se imprimen dólares y listo. Así que el impago oficial, ese de no pagar a los acreedores, es poco probable. El Tesoro siempre podrá devolver sus bonos. Otra cosa es qué valor real tengan esos dólares cuando se devuelvan.

Fuente: Carlos Arenas Laorga

Este es el verdadero problema de la cuestión: el riesgo no es un impago nominal, sino un impago real. O, dicho de otro modo, que los inversores cobren, sí, pero en billetes que valen menos. Como si te devuelven el dinero prestado para un coche… pero resulta que ahora solo te queda para una bici de segunda mano.

Este riesgo se llama inflación. No hablamos de hiperinflación ni de escenarios apocalípticos, sino de un entorno donde el aumento de precios se mantiene persistentemente por encima del objetivo de la Reserva Federal. En otras palabras, tu bono sigue pagando el cupón prometido… pero con él no compras ni la mitad de lo que comprabas cuando lo adquiriste.

Esto no es baladí porque este escenario es plausible. Si los inversores pierden la confianza en la capacidad del Tesoro para refinanciar su deuda a tipos razonables, dejarán de comprar bonos o exigirán intereses altísimos. ¿Solución rápida? Que la Reserva Federal entre en juego, compre deuda y emita más dólares. Y volvemos al punto anterior: más dólares, más inflación, menos poder adquisitivo.

El impago real no hace demasiado ruido, pero es malo como un dolor. Y lo peor es que muchos inversores no se darán cuenta hasta que sea demasiado tarde.

No se trata de entrar en pánico, sino de estar atentos. La rebaja de Moody’s no cambia el panorama de la deuda americana, pero sí refuerza la necesidad de vigilar los desequilibrios fiscales. Vamos, que Estados Unidos no va a dejar de pagar su deuda mañana. Pero tampoco deberíamos asumir que siempre nos devolverá lo prestado con el mismo valor real.

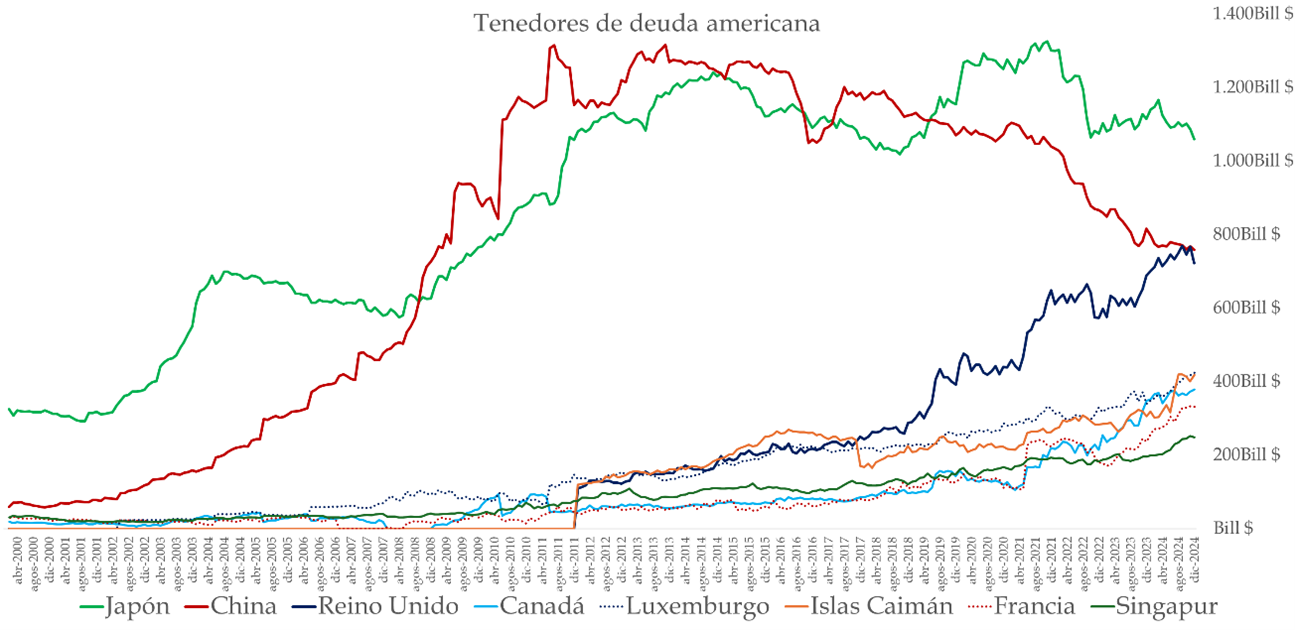

Por cierto, un inciso antes de terminar. Importa mucho quién tiene la deuda. Y mucha parte (28,2 billones) es de los americanos, muy lejos del segundo puesto de Japón (1,1 billones).

Fuente: Carlos Arenas Laorga

En fin, si la pregunta era si esto es la gran crisis de deuda como he oído decir, la respuesta es no. Pero sí puede que estemos pasando al siguiente nivel. Y, como me dice un compañero de la oficina: en los videojuegos, cada fase nueva viene con más dificultad y menos margen para el error.