Añadir Estrategias de Inversión en Google

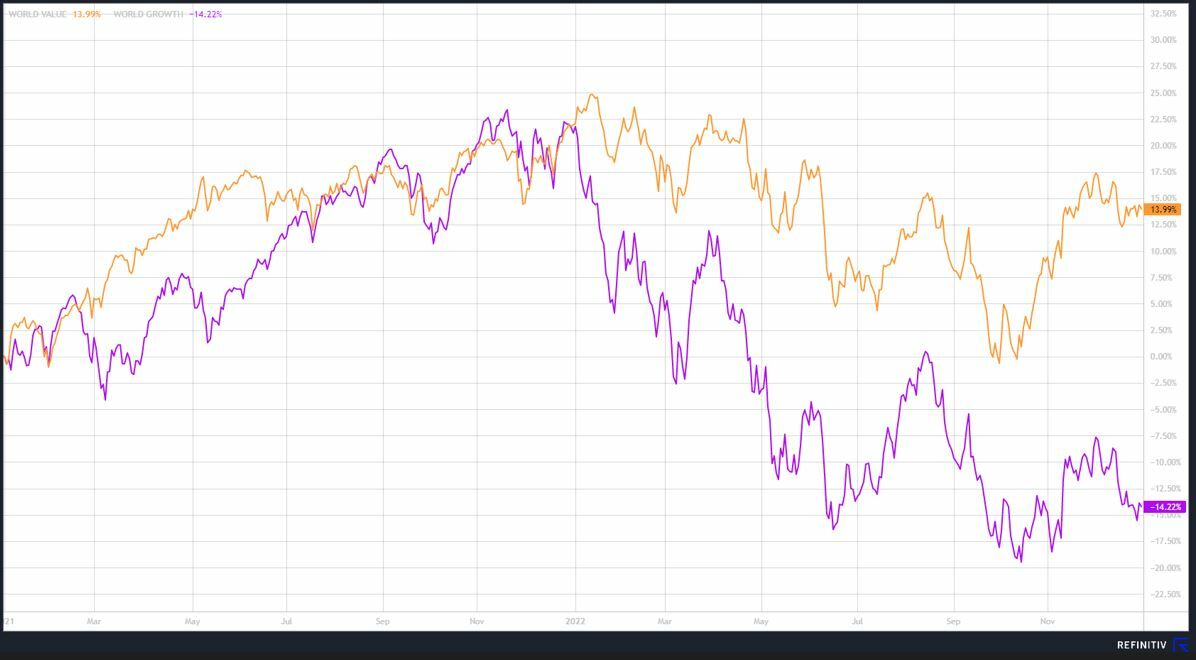

Hagamos una breve repaso de lo que ha sido el comportamiento del MSCI World Value y el MSCI World Growth. En 2020, en medio de toda la volatilidad del brote del Covd, el growth alcanzó una rentabilidad de casi el 34%, mientras que el value cayó -1.16%. Sin embargo, en 2021 el entre ambos índices fue muy similar, con un alza superior al 21%, aunque el value sobrepasó al growth en 76pb. Ya en 2022, con el detonante de la guerra de Ucrania, el repunte abrupto de los precios de las materias primas, en especial petróleo y gas, y de algunos valores refugio, aunado al comienzo de políticas monetarias restrictivas por parte de algunos bancos centrales emergentes, y en especial de la Fed, dichos índices tuvieron rentabilidades negativas, siendo las del growth casi 4.5 veces superiores a las del value, cayendo -6.52% éste último.

Los gestores y analistas comenzaron a decir que había habido un cambio de paradigma debido a un nuevo ciclo alcista de tipos de interés y precios de la energía que nos remontaba a la década de los 70's, no muy favorable para aquellas compañías o sectores con valoraciones altas y con poca visibilidad de crecimiento futuro debido a que el escenario central era de una recesión. Con lo que el valor se convirtió en el centro angular de las carteras. (Ver nota de estilos de inversión y su definición).

De ahí, que desde ese cambio de ciclo en estilos de inversión que comenzó en 2020 en el que los índices y la gestión value alcanzaba del 14% medida por el índice MSCI World Value (naranja) que va de dic2020 a dic2022, mientras que el MSCI Growth (morado) reportaba una rentabilidad negativa del -14.22%.

¿Y, que esta pasando en 2023, quién gana?

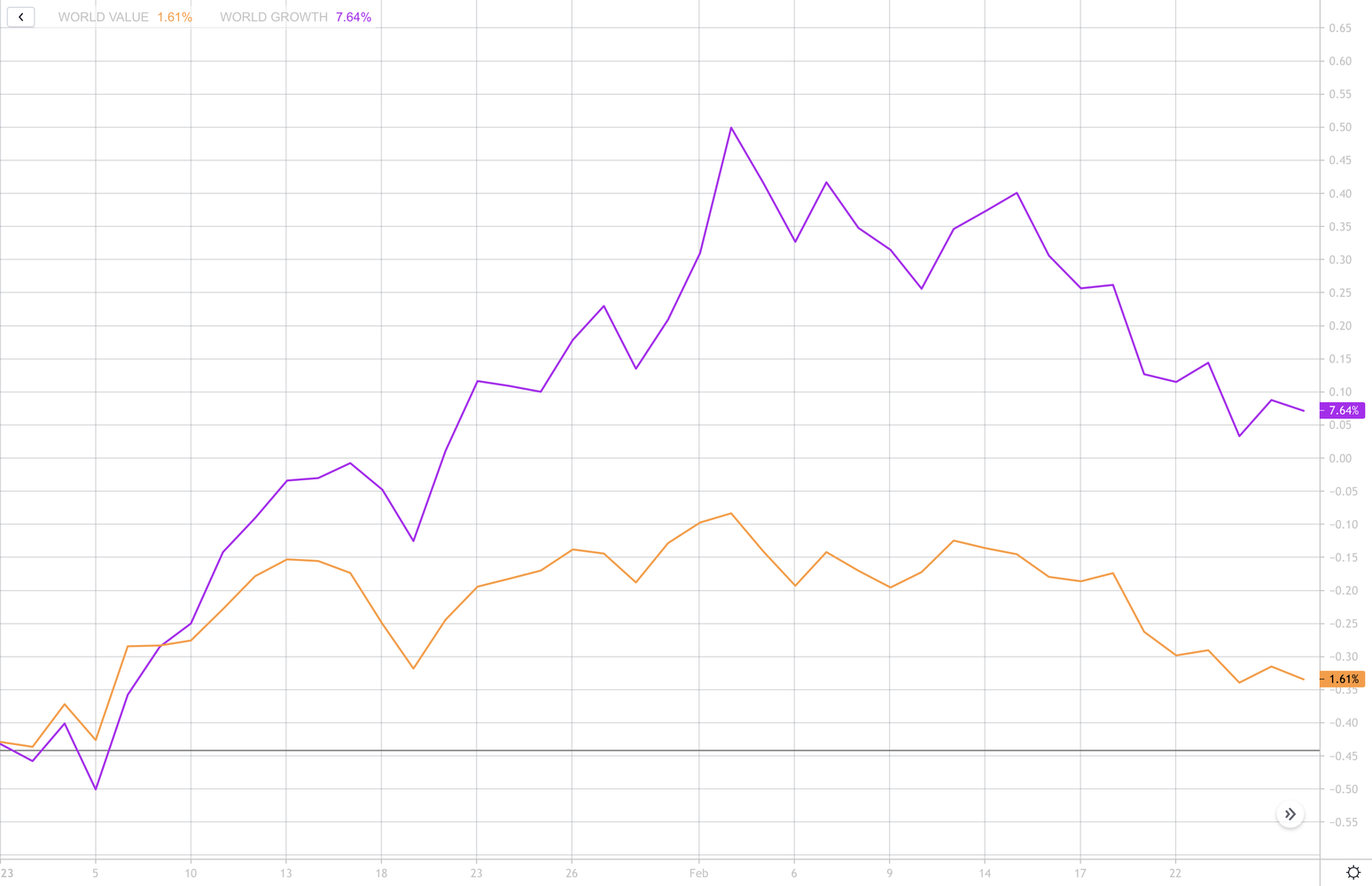

Como el titular de la nota dice, el growth recupera el apetito inversor y sube en lo que va del año hasta el cierre de febrero un +7.64%, mientras que el value solo +1.61%. Y si nos vamos hasta esta primera semana de marzo el gap se amplía con un valor ganando 1,41% (incluso menos que al cierre de febrero) y un crecimiento subiendo un 8,77%

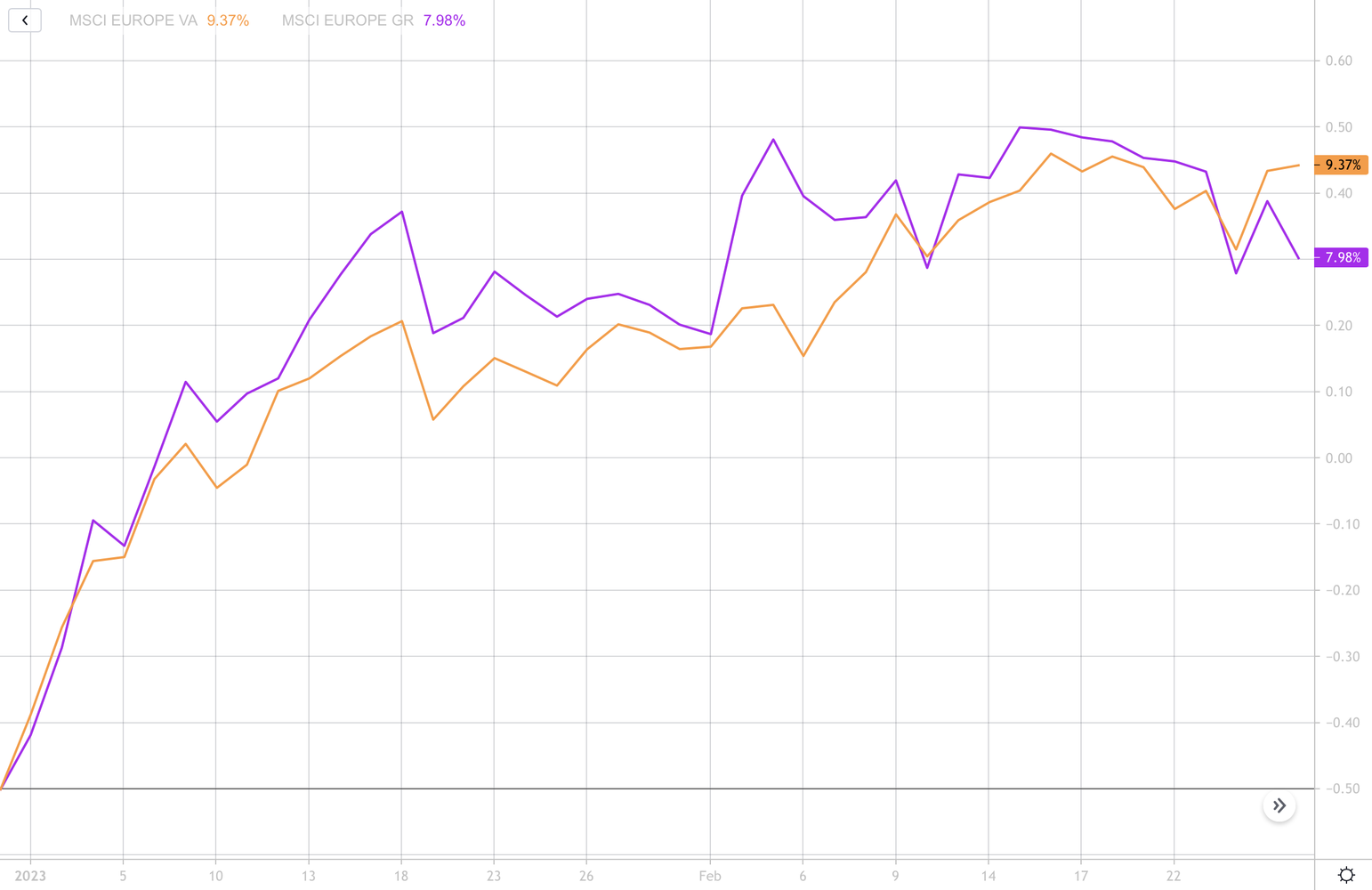

Sin embargo, si vemos por regiones, aunque en Emergentes se repite el mismo patrón, con el growth ganando el pulso al value (+9,37% vs +7,98% ytd), no así en Europa, donde el comportamiento difiere, y es el value quien saca 3.24 puntos porcentuales de ventaja en el año hasta el cierre de febrero, pero . . .

Ojo que si tomamos los datos hasta estos días, el gap se reduce a menos de un 1,5 puntos porcentuales de ventaja del value

¿Qué fondos de la categoría RV Europa growth logran un desempeño destacable a pesar de las tormentas?

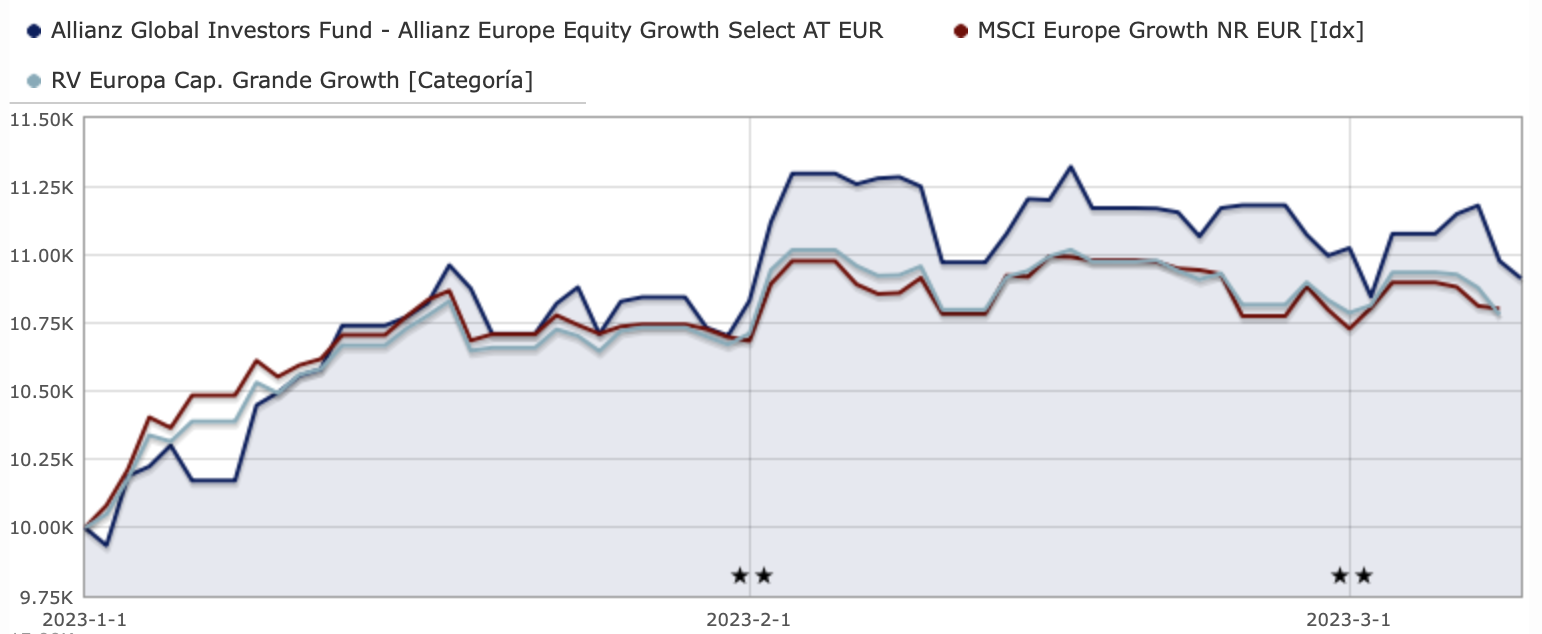

Allianz Europe Equity Growth Select es un fondo dos estrellas de Morningstar, que consigue una rentabilidad en lo que va del año del 10% y del 9,90% anualizado a 3 años (más del 30% en 3 años). Los activos superan los 1.200 millones de euros, con unos gastos corrientes de 1,85% y se lanzo en 2013. Es gestionado por un equipo muy experimentado, liderado por Thorsten Winkelmann, lo que permite que alcancen un rating de analista de Bronce.El enfoque de la estrategia está bien establecido y probado, aplicando un proceso que utiliza una calidad-crecimiento claramente definida en la selección de valores, que viendo su cartera claramente es growth, no blended como otros que se comercializan como growth.Búsqueda de empresas que puedan ofrecer un crecimiento estructural de los beneficios y los flujos de caja superior a la media, que el mercado aún no ha anticipado plenamente ni ha descontado totalmente en la valoración de un valor.

Aunque el estricto cumplimiento de estas características de calidad-crecimiento no está exento de conciencia de valoración, la cartera de esta estrategia puede enriquecerse en valoración en comparación con sus homólogas y valores de referencia, como fue el caso desde finales de 2020 hasta mayo de 2022. La cartera está formada de entre 30-45 valores, de gestión activa y basada en convicciones, se sitúa en el extremo derecho de la columna de crecimiento del gráfico de Morningstar. El sector tecnológico ha sido claramente favorecido por el equipo, así como el sector industrial, y mucho menos entusiasta con los valores del sector defensivo de consumo en los últimos años. No sorprende que en sus mayores posiciones aparezcan compañías como ASML Holdings, Infineon Technologies o Adyen de tecnología, como alguna de consumo cíclico y defensivo e incluso del sector salud como Novo Nordisk.

Es un fondo que vale la pena considerarlo especialmente aquellos inversores que quieren tener una cartera diversificada. Además, es una gestora que muestra mucha preocupación por sus clientes.

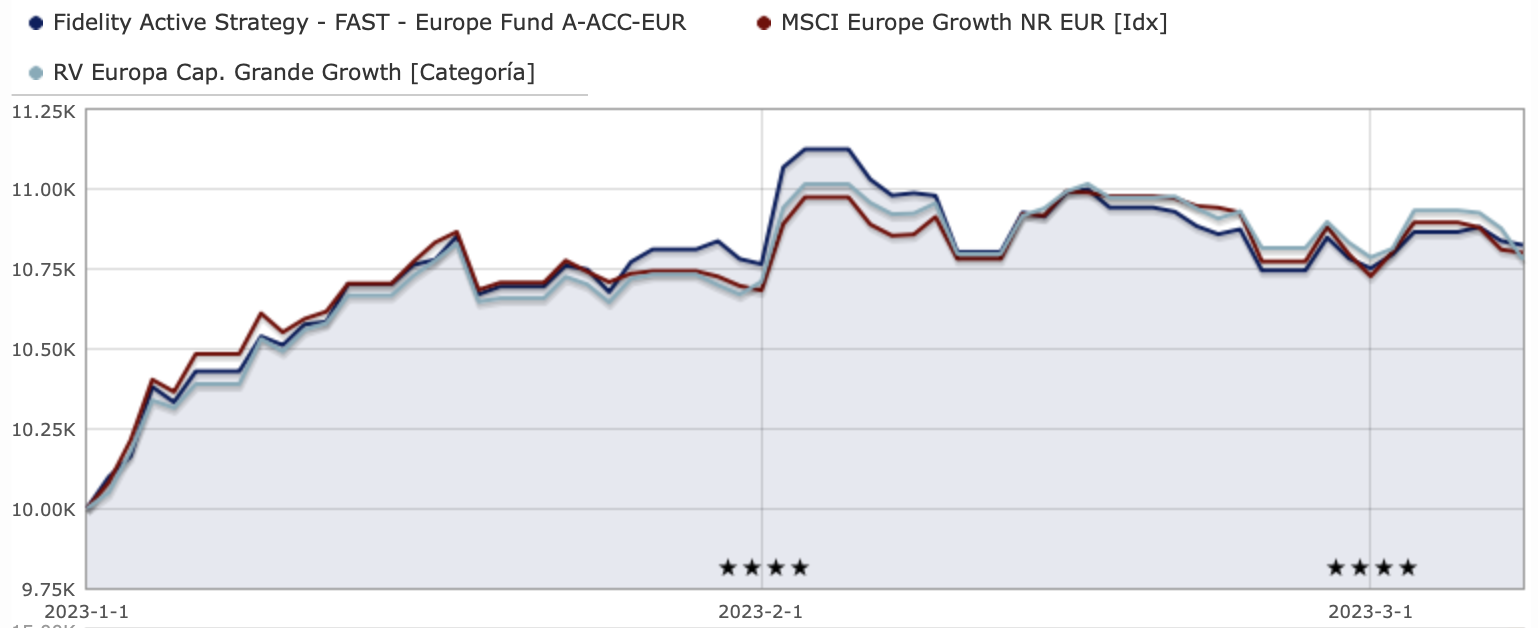

Fidelity Active Strategy FAST Europe Fund, de otra gestora muy activa y con un abanico de productos muy diversa. Este fondo también es de esos que en el gráfico de estilo está claramente sesgado al crecimiento en cuanto a tamaño de las compañías invierte en mediana capitalización. La estrategia ronda los 740 millones de euros. Es 4 estrellas Morningstar y rating Silver. Es un mandato también full invested aunque en la cartera de enero se observaba una liquidez de 4,2% y también hace uso a derivados, al mostrar posiciones cortas por 14,3% y larga de 110%. Sus mayores apuestas son tecnología y el sector salud, llegando a representar más del 45 de los activos, seguido por el sector industrial y consumo cíclico, infraponderado en materiales, mientras que en servicios financieros mantiene un peso ligeramente mayor que su competencia.

La cartera es menos concentrada que el anterior, está formada por 65 posiciones y también muestra una mayor rotación que el anterior fondo. Entre las 10 mayores posiciones aparecen dos farmacéuticas Novo Nordisk (que también estaba en el de Allianz) y Merck, con un peso de casi 6%, así como las tecnológicas SAP, Infineon y Worldline.

Consigue una rentabilidad en lo que va del año del 7,85% y del 5,88% anualizado a 3 años, en ambos casos inferior que el de Allianz aunque a 5 años le sobrepasan, con más meses de rentabilidad positiva.

Por último, Jupiter European Growth Class L EUR A Inc Dist, una estrategia de la categoría de RV Europa Cap Grande Growth y con 3 estrellas Morningstar y rating Bronce. Los activos superan los 900 millones de euros y tiene unos gastos corrientes de 1.72%. El fondo trata de lograr la revalorización del capital a largo plazo, aprovechando oportunidades de inversión especiales en Europa. Los gestores del fondo tratan de invertir en negocios que generan liquidez con un modelo de negocio sostenible, con claras barreras de entrada, oportunidades de crecimiento evidentes y estructuras sectoriales atractivas. Cuando encuentran dichos negocios, tratarán de comprarlos y mantenerlos en cartera a largo plazo. Está gestionado en forma conjunta por Mark Nichols y Mark Heslop desde octubre de 2019. Entre ambos tienen más de 30 años de experiencia en gestión de renta variable europea. La rentabilidad al cierre de febrero acumulada era del 9.5%, con una rentabilidad anualizada a 3 años de 6.74%, con una volatilidad inferior a los anteriores fondos.

La cartera del fondo está compuesta por compañías de mediana capitalización de baja rentabilidad por dividendo y alta calidad. Se trata de una cartera muy concentrada, en torno a 40 valores, con una posición de liquidez de 1% y en la que curiosamente el sector tecnología no es su mayor peso, sino el sector industrial, seguido de consumo cíclico, servicios financieros y salud. Entre sus 10 mayores posiciones se observan ponderaciones que van del 3.5% a casi el 7%, que demuestra su convicción en dichas compañías. Su segunda mayor posición es Novo Nordisk, pero también tienen posición en LVMH y Permod Ricard en consumo, y las tecnológicas ASML y Dassault Systems.

Recordar que la inversión en fondos es siempre con la visión de largo plazo y que habrá mejores momentos que otros y también hay que ver si se ajusta al perfil de riesgo del inversor.