¿Qué balance de mercado hacéis de este 2025?

Añadir Estrategias de Inversión en Google

Ha sido un año, yo diría, de susto y alivio.

De susto inicial con la famosa escena en la rosaleda de la Casa Blanca y la gran cartulina de los aranceles de Trump, que luego se fue diluyendo a medida que se vio que Trump era sensible al efecto que eso había tenido en los mercados. Y un periodo posterior en el que el mercado lo que ha hecho, yo creo, ha sido suspirar aliviado e intentar olvidarse de lo que había pasado.

Para vosotros, ¿qué ha sido lo más complicado de este año y qué creéis que será lo más complicado del próximo?

Una de las cosas que he dicho antes ha sido complicada porque es verdad que la reacción del mercado ha sido de alivia, de me olvido de lo que ha pasado, pero en el fondo sí que ha pasado algo; es decir, Trump salió anunciando aranceles que iban a ser del orden del 30%, luego lo fue suavizando, pero ahora mismo el arancel efectivo que están pagando los importadores americanos es del 12 y pico por ciento. Lo cual quiere decir que la subida de impuestos al consumo, que son los aranceles, ha sido muy agresiva. Y eso ha empezado a entrar en eficacia, a partir del mes de mayo-junio, con lo cual los impactos en la economía americana se empezarán a ver en los datos que veamos de septiembre-octubre que están llegando retrasados. Pero el mercado ha olvidado como ha vivido como si eso no estuviera ocurriendo.

Hemos tenido una desaceleración bastante brusca de la economía americana que no se puede achacar a los aranceles, principalmente porque, como digo, realmente no han empezado hasta el verano, la desaceleración bien de antes, que nosotros creemos que tiene más que ver con la incertidumbre o más que la incertidumbre, la preocupación que estas políticas erráticas generan en los empresarios y consumidores americanos.

Y a la vez hemos tenido un proceso de inversión en bienes de equipo, en concreto, en centros de datos que ha hecho que ocurra algo que no habíamos visto nunca y tenemos historia económica en Estados Unidos, prácticamente desde el siglo XIX, que hemos tenido una aceleración de la inversión y una caída muy brusca en el ritmo de creación de empleo, lo que es un escenario bastante inédito. Y yo creo que la duda del 20262 es cómo se resuelve. Si el empleo se reactiva, y digamos, se acerca a esos niveles sanos de crecimiento de inversión, o al revés. Es una duda, realmente no tenemos una respuesta en un sentido o en otro.

Con lo cual, el escenario para nosotros ahora mismo es opaco.

¿Qué activos y regiones se han comportado mejor en vuestras carteras?

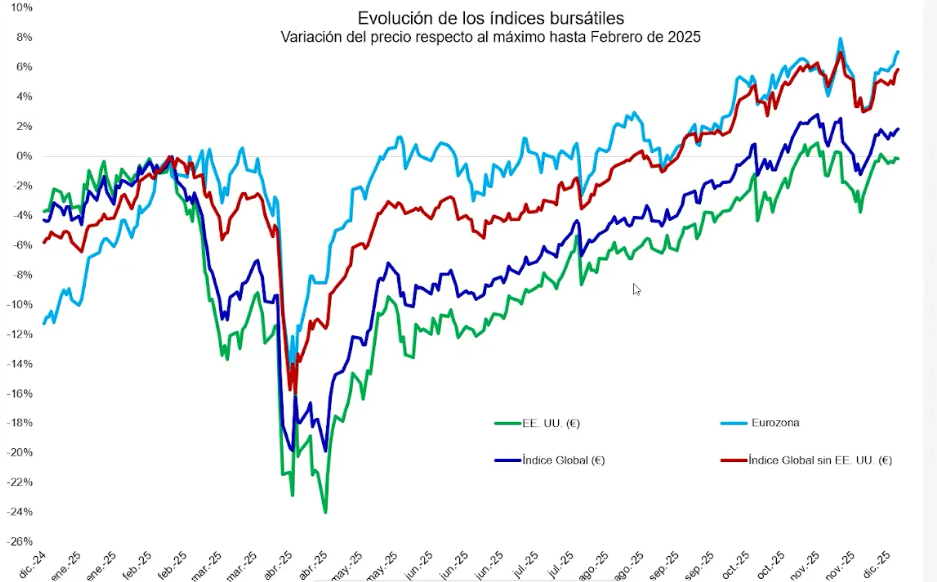

En las nuestras y en las de todo el mundo. El mejor comportamiento que tenemos de los 56 índices que seguimos es: el mejor de Suiza, el segundo mejor de Brasil, y el tercero es España.

Mirándolo en bloques geográficos, realmente ha sido un año en el que lo que te ha pagado especialmente es no estar en Estados Unidos.

Ese es el resumen de las cosas que han ido bien en el año. Ha sido básicamente diversificación geográfica a tope.

¿Por qué activos seguiréis apostando en el 2026?

De entrada más de lo mismo; es decir, mientras no veamos cómo se resuelve el tema de Estados Unidos, si va hacia una reaceleración económica o hacia una desaceleración más profunda, creemos que la apuesta sigue siendo diversificación y estar en la medida de lo posible fuera Estados Unidos, y una vez que eso esté más claro, pues ya veremos.

Pero vamos a entrar en el 2026, con las mismas apuestas que tenemos del 2025.

Perspectivas de cara al próximo año

Si no se rompe nada, puede ser un año razonablemente bueno.

Es decir, se está afianzando el proceso de crecimiento en la eurozona hacia ritmos que ya pueden estar por encima del potencial. Japón sigue yendo muy bien. En Estados Unidos la esperanza es que el periodo de desaceleración sea transitorio y después una aceleración. Está la incógnita de China, donde creemos que aunque se están resistiendo volverán a tener que hacer medidas de estímulo fiscal para que su economía no desacelere.

Y si juntamos todo eso, pues puede ser un año el 2026, razonablemente atractivo. Creo que con más, parece un poco irónico decir, más top dado la pedazo de caída que tuvimos en primavera y recuperación posterior, pero realmente ha sido el único episodio de volatilidad, luego el año ha sido muy tranquilo.

Creo que el año que viene puede tener más dientes de sierra, porque al final sí que está habiendo un cierto drenaje de liquidez y eso puede afectar a los mercados. Con lo cual, puede que sea un año más incómodo, en el sentido de que tengamos más picos y más valles, pero no un año malo.