Flujos de ETF UCITS europeos

Añadir Estrategias de Inversión en Google

Los inversores en el mercado de ETF UCITS europeos sucumbieron al miedo a quedarse fuera del repunte del mercado de acciones de EEUU y asignaron fuertes recursos a esta región.

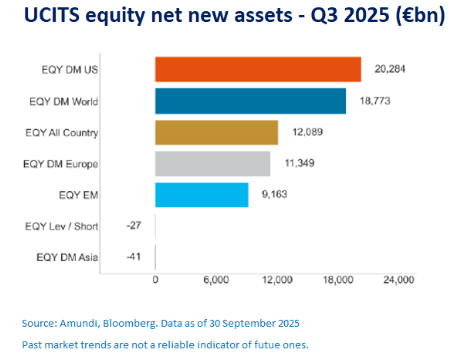

Las acciones de EEUU lideraron las ganancias en el tercer trimestre, acumulando nuevos activos netos (NNA) por valor de 20.300 millones de euros en el período. En septiembre, los inversores asignaron 9.500 millones de euros a acciones de EEUU.

La reasignación hacia EEUU en septiembre formó parte de una tendencia más amplia de los inversores a asumir riesgos, con nuevos activos netos (NNA) en renta variable que superaron los 31.400 millones de euros, frente a 4.100 millones en renta fija.

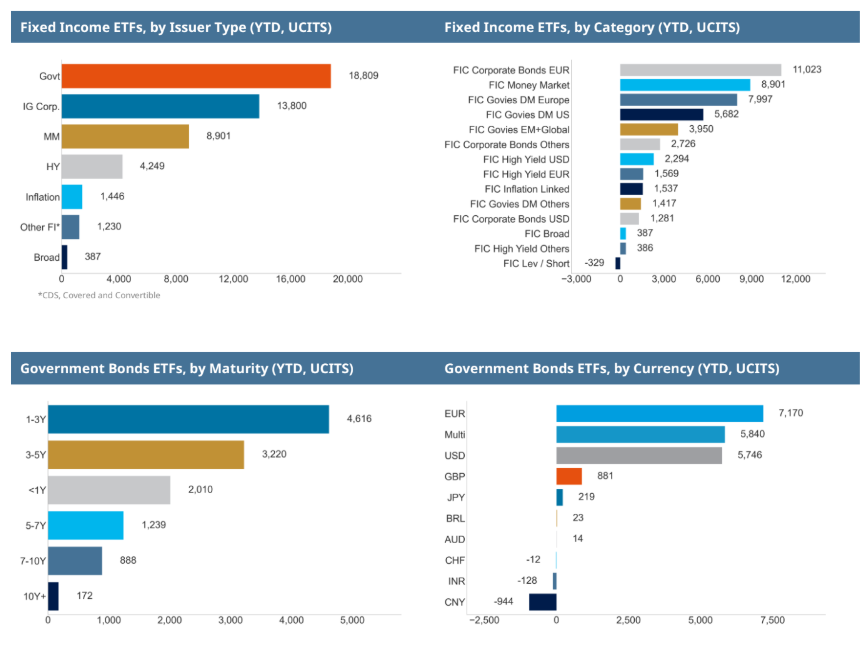

En renta fija, los inversores asignaron 1.100 millones de euros a high yield en septiembre. Durante el tercer trimestre, la deuda corporativa investment grade lideró con entradas de 6.300 millones de euros. Los inversores también añadieron 1.100 millones de euros a bonos gubernamentales este mes, lo que eleva el total trimestral a 2.600 millones de euros, aproximadamente un tercio de las entradas en deuda corporativa Investment Grade.

Renta variable: las acciones de EEUU marcan el camino

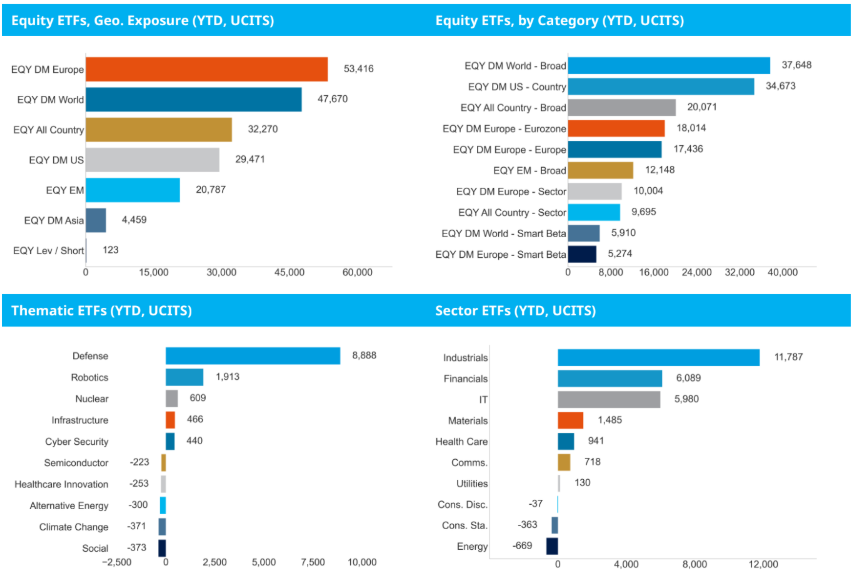

Renta variable: las acciones de EEUU volvieron a tomar fuerza en septiembre, con los inversores seleccionando índices de mercado amplio como el S&P 500. Los índices globales fueron la segunda estrategia más popular, sumando 7.000 millones de euros el último mes y 18.800 millones en el trimestre.

Sin embargo, en lo que va de año, las acciones europeas siguen a la cabeza con 53.400 millones de euros en nuevos activos netos, por delante de los flujos de World (47.700 millones), All Country (32.300 millones) y EE. UU. (29.500 millones).

El interés en asignaciones amplias de mercados emergentes (EM) también ha crecido en los últimos meses. Los nuevos activos netos de renta variable de mercados emergentes (EM) fueron de 4.900 millones de euros el mes pasado y de 9.200 millones en el trimestre. Este renovado interés en EM se ve impulsado por un dólar estadounidense más débil y los planes de la Reserva Federal de EEUU de continuar con los recortes en los tipos de interés. Esto permite a los bancos centrales de los EM reducir tipos, mientras que muchas economías emergentes también se benefician de un sólido apoyo fiscal.

En índices temáticos, las estrategias de defensa mantuvieron su impulso, sumando otros 474 millones de euros el mes pasado, lo que llevó el total del trimestre a 1.500 millones y los nuevos activos netos del año a 8.900 millones. Estas entradas están impulsadas principalmente por el compromiso de Europa de aumentar el gasto en defensa y las asignaciones se concentran en esta región.

Por sectores, las financieras sumaron 3.000 millones en septiembre, llevando el trimestre a 3.900 millones, con un peso en financieras globales y europeas.

En smart beta, los inversores favorecieron las estrategias de ingresos, añadiendo 964 millones de euros en septiembre, con nuevos activos netos trimestrales de 2.300 millones. Esta es una estrategia de diversificación que busca equilibrar el enfoque en acciones de crecimiento dentro de la asignación a EEUU. Los flujos hacia índices igual ponderados se mantuvieron planos en septiembre, pero fueron negativos en el trimestre con salidas de 1.600 millones.

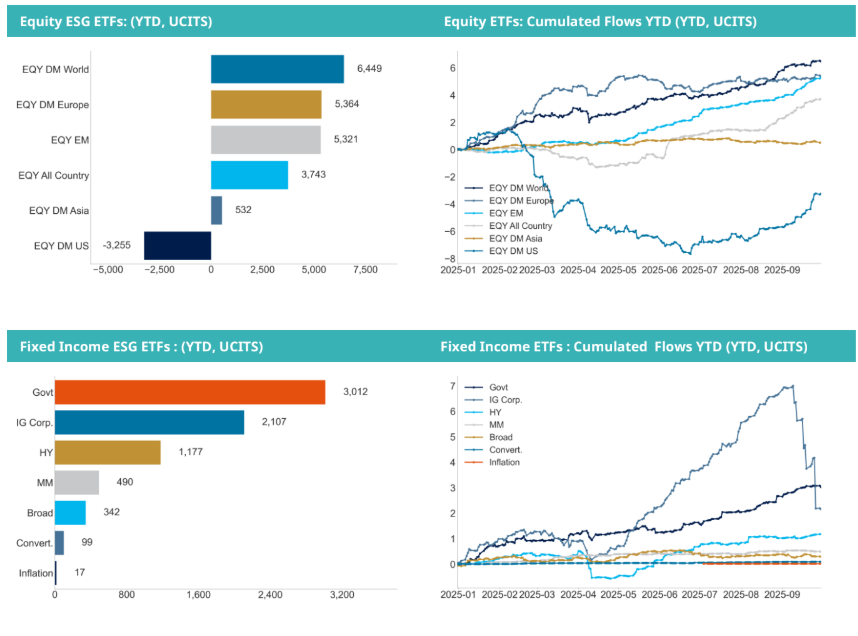

Se registró un resurgimiento del interés en los ETF de renta variable ESG, con entradas de 6.500 millones de euros en septiembre, llevando el total trimestral a 12.700 millones. Sin embargo, esto representa una proporción baja del total de la asignación en renta variable.

Renta fija: High yield y mercados emergentes (EM) atraen el interés de los inversores

La demanda de bonos high yield ha sido tanto en deuda denominada en euros como en dólares estadounidenses. Esta demanda ha sido impulsada por la actitud permisiva del presidente de EEUU, Donald Trump, hacia el sector petrolero, que constituye la mayor parte de la emisión de esta clase de activos.

Los inversores también asignaron 1.100 millones de euros a bonos gubernamentales en septiembre, con 457 millones destinados a bonos denominados en euros y 446 millones a bonos denominados en dólares. Sin embargo, en el trimestre, los inversores han favorecido fuertemente la deuda estadounidense, añadiendo 2.800 millones de euros a esta clase de activos.

Los inversores han preferido los tramos corto y medio de la curva, mientras retiraban 473 millones de euros de bonos con vencimientos de más de una década. Este año, aproximadamente el 30% de las entradas en deuda corporativa denominada en euros se han destinado al tramo más corto de la curva, frente a ~16 % el año pasado. Esta preferencia por el tramo corto refleja las expectativas sobre tipos de interés tanto en EEUU como en Europa, donde es probable que ambos reduzcan los tipos.

Al igual que en renta variable, la deuda de mercados emergentes (EM) ha atraído la atención de los inversores debido a un dólar estadounidense más débil. La deuda de EM ganó 515 millones de euros en septiembre, llevando el total trimestral a 1.000 millones.

Hubo salidas de deuda corporativa ESG investment grade en septiembre, aunque los inversores añadieron 357 millones de euros a estrategias de bonos gubernamentales ESG.