Un nuevo régimen de inversión

Añadir Estrategias de Inversión en Google

Últimamente, hemos escrito largo y tendido sobre lo que creemos que constituye un cambio de paradigma en curso, aunque no siempre lo parezca. En la actualidad, los inversores suelen aferrarse a la experiencia reciente por una buena razón: la coyuntura de la década de 2010 recompensó con creces la exposición general al mercado. Esa década se caracterizó por una baja inflación, unos reducidos tipos de interés, un crecimiento benigno y un aumento constante de las valoraciones. Las empresas impulsaron los beneficios por medio de la externalización de servicios, las reducciones de costes y la ingeniería financiera, y no mediante la reinversión en activos físicos. Las estrategias de inversión pasivas dieron frutos por el crecimiento del mercado en general, lo que se tradujo en unos resultados positivos en líneas generales y unas repercusiones limitadas para los inversores.

Ese panorama está cambiando. Desde 2022, el gasto de los hogares, las empresas y los gobiernos se ha acelerado. La inflación se ha revelado más persistente de lo que muchos prevenían, lo que ha desembocado en la subida de los tipos de interés. La economía se está volviendo intensiva en capital cada vez más, y los costes de mano de obra, energía, materiales y equipamiento vuelven a constituir un factor crítico a la hora de determinar qué firmas tendrán éxito y cuáles se quedarán rezagadas.

La realidad física de la IA

La inteligencia artificial se halla en el núcleo de esta transición, aunque su impacto a corto plazo podría sorprender a los inversores que la consideran principalmente como una herramienta para ahorrar costes. Aunque la IA podría elevar la productividad con el tiempo y revestir un carácter deflacionario a largo plazo, ya que propicia la disminución de las barreras de entrada presentes en muchos sectores y abre la puerta a nueva competencia, la realidad inmediata es diferente. Desplegar la IA a gran escala exige inversiones masivas en infraestructura física: centros de datos, semiconductores, memoria, generación eléctrica, infraestructuras de transmisión, sistemas de refrigeración, tierras raras, mano de obra cualificada y mucho más. La tecnología en sí es digital, aunque la infraestructura que la sostiene es decididamente física.

Esto cobra cierta relevancia porque la economía se adentró en este ciclo con una carencia de infraestructuras. Los años de falta de inversión dejaron muy deteriorado el inventario de capital, y la infraestructura que se necesita para respaldar la relocalización de la IA y la resiliencia económica simplemente no existe en la magnitud que se precisa. La demanda de estos recursos está aumentando más rápido de lo que el mundo físico puede absorber, y ese desequilibrio está catapultando los costes. Esta es también una de las razones clave por las que los tipos de interés han permanecido en cotas elevadas.

El repunte de los costes genera ganadores y perdedores

Los mayores costes de los insumos ya son una realidad para consumidores y empresas. Los hogares lo notan en la comida, la electricidad, el alquiler, los seguros y el transporte. Las empresas lo sienten en los salarios, la logística, los materiales, la energía y el gasto en tecnología. Estas presiones no son temporales, sino que reflejan cambios estructurales en la forma en la que opera la economía.

No todas las compañías pueden absorber estos costes o repercutirlos en los clientes de manera indefinida. Si pudieran, la inflación sería mucho peor que la actual. En cambio, es probable que unos costes persistentemente más elevados redistribuyan los beneficios entre distintos sectores y empresas. Las compañías que controlan recursos escasos, suministran insumos críticos —como semiconductores o equipos eléctricos— o cuentan con un fuerte poder de fijación de precios ya están demostrando su ventaja en este sentido. Por el contrario, las empresas que ofrecen productos o servicios que se pueden sustituir con facilidad en mercados competitivos pasarán más dificultades para proteger los márgenes. Con el tiempo, esta divergencia generará unas brechas notables en materia de rentabilidad financiera, que traerán consigo oportunidades significativas para los gestores activos.

Por qué la selección de valores importa ahora

Dos dinámicas tornan una rigurosa selección de valores en algo muy importante en este entorno. En primer lugar, cuando el futuro deja de parecerse al pasado reciente, una exposición amplia al mercado se convierte en una estrategia menos fiable. La inversión pasiva funciona mejor cuando los ganadores de ayer siguen siendo los ganadores del mañana. La gestión activa aporta más valor cuando los inversores necesitan distinguir entre empresas que presentan ventajas competitivas duraderas y aquellas que afrontan obstáculos estructurales que el mercado aún no ha descontado.

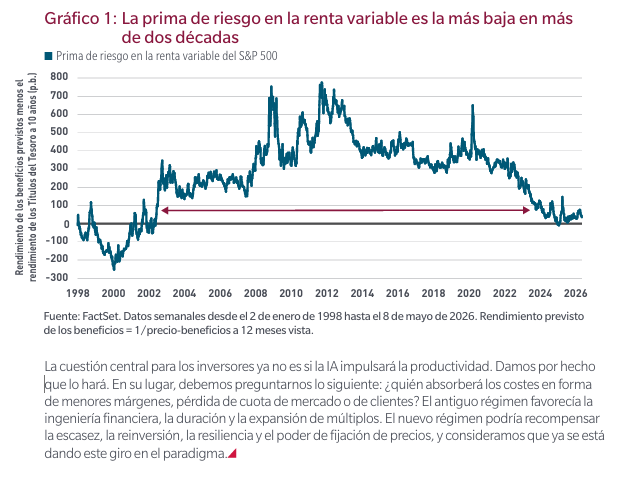

La segunda dinámica clave en el mercado actual es que las primas de riesgo de la renta variable son reducidas (gráfico 1). Cuando los inversores reciben una menor compensación por asumir riesgo general de mercado, el coste de mantener un activo con resultados financieros decepcionantes se magnifica. Sencillamente, se cuenta con un colchón más reducido para amortiguar errores, lo que incrementa la importancia de la construcción de carteras.