Añadir Estrategias de Inversión en Google

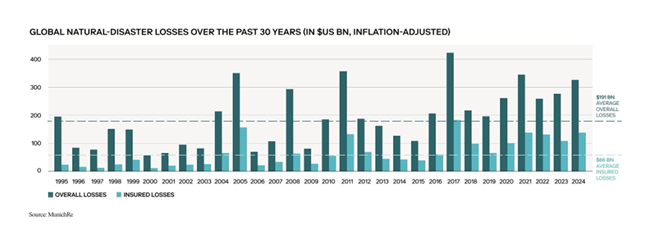

Los efectos físicos del riesgo climático son cada vez más evidentes en el aumento de la frecuencia y la gravedad de las catástrofes naturales, y las pérdidas económicas superan ahora de forma sistemática los niveles históricos. En 2025 los daños causados por desastres naturales alcanzaron los 224.000 millones de dólares a nivel global. De esa cantidad, los daños asegurados representaron unos 108.000 millones. Aunque los daños económicos totales han disminuido ligeramente desde 2024, siguen estando por encima de la media histórica de los últimos 30 años. El año 2025 también supuso el quinto año consecutivo en el que los daños asegurados por catástrofes naturales superaron los 100.000 millones de dólares.

Estas pérdidas se deben en su gran mayoría a fenómenos meteorológicos —como inundaciones, tormentas, incendios forestales y olas de calor—, mientras que los riesgos geofísicos, como los terremotos, han contribuido con una proporción relativamente pequeña de los daños totales. La concentración geográfica de estas pérdidas sigue siendo pronunciada, ya que casi el 80% de las pérdidas aseguradas a nivel mundial se producen en Estados Unidos, lo que refleja tanto el elevado valor de los activos como la elevada exposición a riesgos climáticos como huracanes, tormentas convectivas severas e incendios forestales.

Desde el punto de vista de los inversores, estas tendencias ponen de manifiesto que el riesgo climático físico ya no es un riesgo extremo, sino una perturbación macroeconómica recurrente. El aumento de las pérdidas por catástrofes influye cada vez más en los balances públicos, la asequibilidad de los seguros, la resiliencia de las infraestructuras y la volatilidad de los beneficios empresariales. A medida que los fenómenos meteorológicos extremos se vuelven más frecuentes, el sistema financiero se ve obligado a internalizar riesgos que históricamente se consideraban episódicos o idiosincrásicos.

A pesar del aumento de las pérdidas cubiertas por seguros, una parte importante de los daños económicos derivados de las catástrofes naturales sigue sin estar cubierta, lo que da lugar a una brecha de protección persistente a nivel mundial. En 2025, aproximadamente el 52% de las pérdidas económicas mundiales causadas por desastres naturales no estaban cubiertas por seguros. Esta brecha sigue suponiendo una carga desproporcionada para los gobiernos, los hogares y las empresas, especialmente en las regiones emergentes y vulnerables al clima. Es importante destacar que la persistencia de esta brecha de protección refleja tanto limitaciones de asequibilidad como restricciones estructurales en los mercados de seguros tradicionales. A medida que se intensifican los riesgos climáticos, las aseguradoras han comenzado a reevaluar la tarificación de los riesgos, los límites de cobertura y la exposición geográfica, retirándose en algunos casos por completo de las regiones de alto riesgo. Esta nueva dinámica corre el riesgo de crear un círculo vicioso en el que el aumento de los riesgos físicos reduzca la disponibilidad de seguros, lo que incrementaría aún más la proporción de pérdidas que debe soportar la economía real.

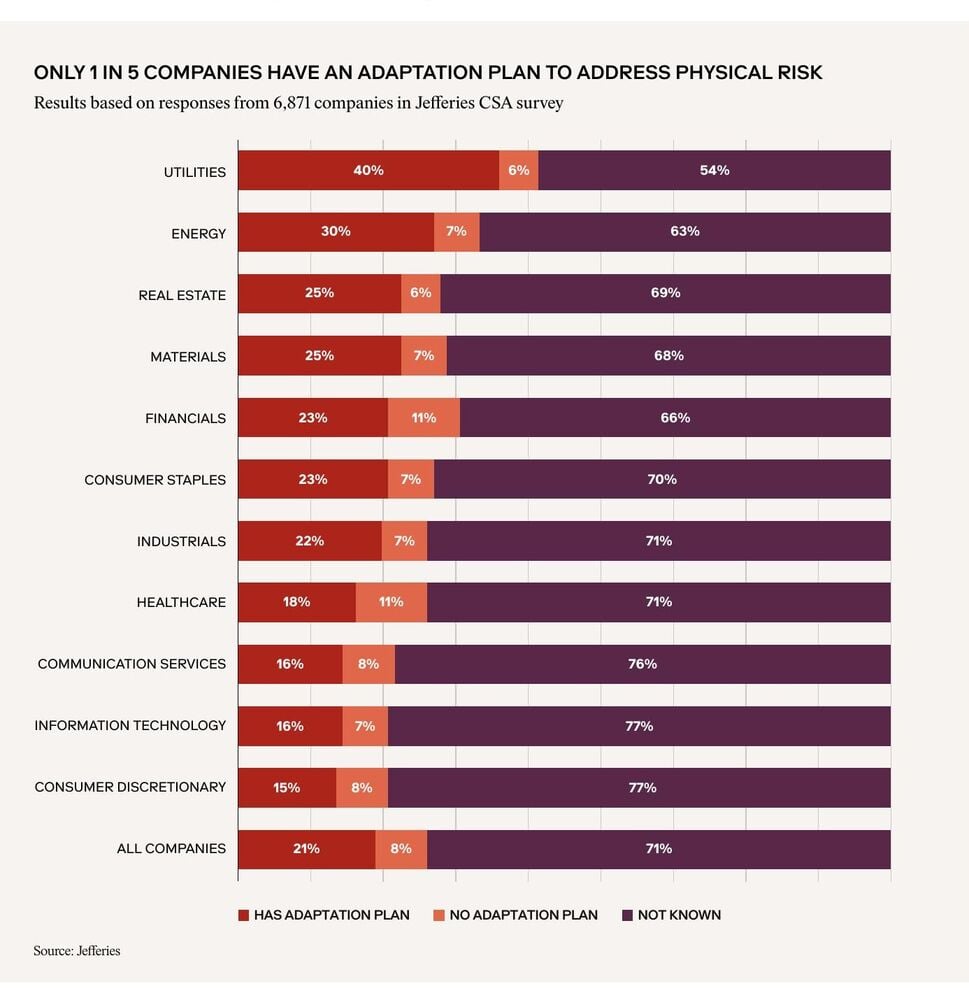

SwissRe estima que un aumento de 3,2°C en la temperatura global para 2050 podría reducir el PIB mundial en un 17%. Incluso si el calentamiento se limita a 2,7°C, lo que se considera muy probable, S&P Global prevé que las grandes empresas podrían enfrentarse a unos costes anuales por riesgos físicos de alrededor de 1,2 billones de dólares en la década de 2050. Los riesgos climáticos son especialmente graves para las empresas con activos fijos de larga duración y oficinas en regiones cada vez más expuestas al calor extremo, la sequía y las inundaciones; aquellas con una alta dependencia de recursos naturales como el agua; y aquellas con cadenas de valor vulnerables a estos peligros. A pesar de las recientes medidas políticas adoptadas en la COP30 para triplicar la financiación para la adaptación de aquí a 2035 (sin carácter vinculante), sigue existiendo una brecha considerable: se estima que las necesidades de financiación para la adaptación oscilan entre 284.000 y 339.000 millones de dólares al año hasta 2035, lo que supone aproximadamente entre 12 y 14 veces los flujos actuales. Si bien es probable que el sector público proporcione la mayor parte de la financiación para la adaptación, esta brecha representa una oportunidad significativa para la inversión del sector privado.

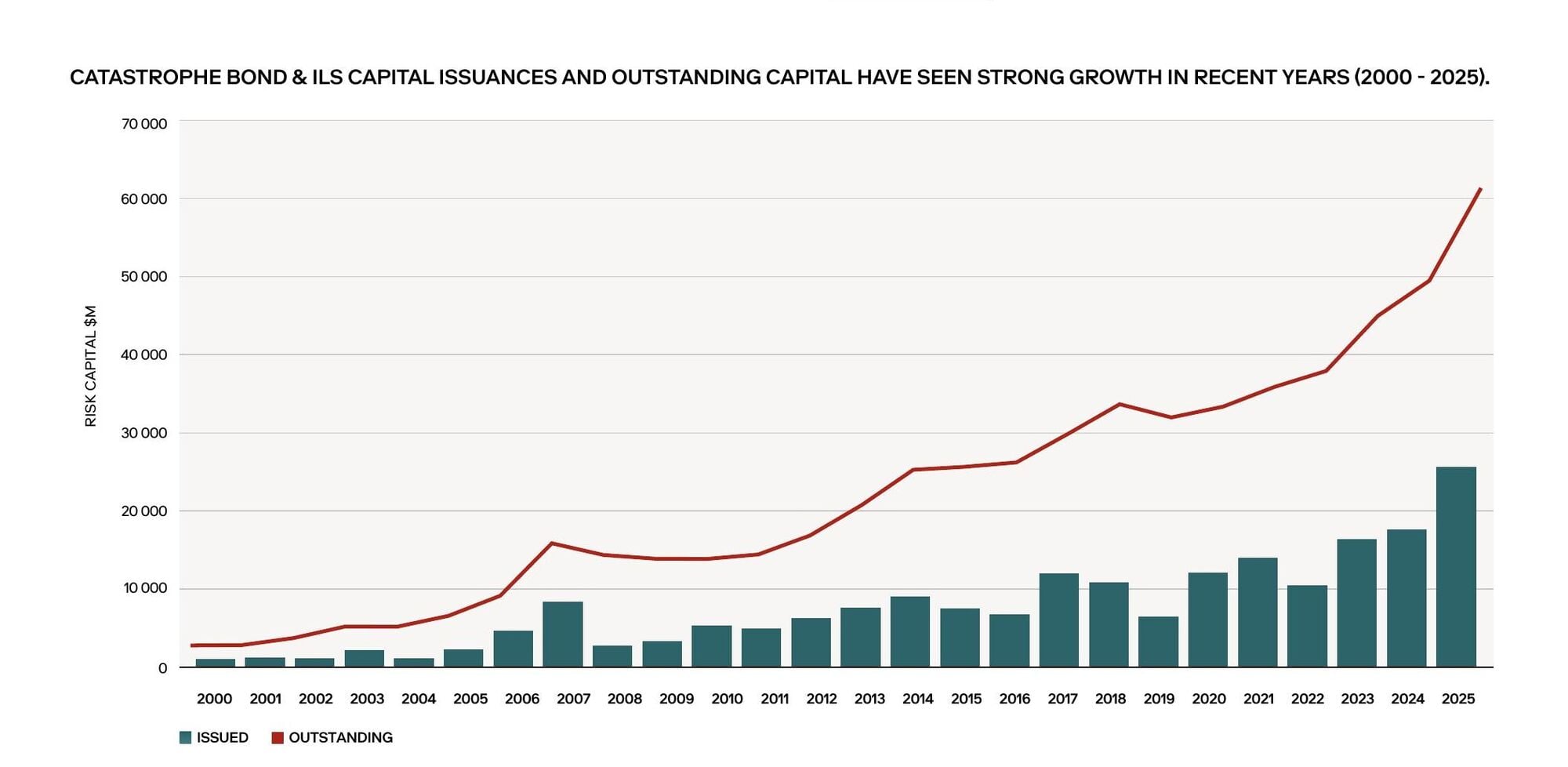

En este contexto, los bonos contra catástrofes (CAT bonds) y el mercado más amplio de valores vinculados a seguros (ILS) se han convertido en un mecanismo cada vez más importante para transferir el riesgo climático de las aseguradoras y los Estados a los mercados de capitales. A nivel mundial, hemos observado un crecimiento continuo en la emisión de bonos CAT, ya que los emisores buscan diversificar la transferencia de riesgos más allá del reaseguro tradicional y garantizar una protección plurianual frente a fenómenos extremos. En 2020, los bonos CAT en circulación casi duplicaron su valor respecto a la década anterior, y las nuevas emisiones alcanzaron un récord de 25.600 millones de dólares. Los bonos CAT también han ampliado su alcance: aunque históricamente se centraban en el riesgo de huracanes y terremotos, ahora se estructuran para cubrir riesgos adicionales, como los incendios forestales.

De cara al futuro, es probable que los bonos CAT desempeñen un papel cada vez más importante a la hora de reducir la brecha de protección global. Si bien no sustituyen a las medidas integrales de adaptación y reducción de riesgos, representan una herramienta financiera escalable que puede movilizar capital privado en apoyo de la resiliencia climática. A medida que los riesgos climáticos físicos siguen aumentando, la integración de los bonos CAT en estrategias más amplias de adaptación y resiliencia puede convertirse en un tema cada vez más importante tanto para las aseguradoras como para los inversores a largo plazo.