Añadir Estrategias de Inversión en Google

Con los tipos de interés en mínimos históricos por años y con el repunte que hemos vivido en el último par de años dadas las presiones inflacionarias generadas por el lado de la oferta, la renta fija ha vuelto a cobrar interés entre los inversores, que se ve materializado por flujos récord tanto en 2023 como en lo que va de 2024, tanto vía fondos tradicionales como en ETFs (que eran tradicionalmente utilizados para la renta variable).

Tras una euforia, algo exagerada, de un inminente recorte de tipos en el primer trimestre del 2024 por parte del BCE y presagiando unas 6 bajadas de tipos tanto en Europa como en EE.UU., los últimos datos de precios a ambos lados del Atlántico han sido como un balde de agua fría y ahora hay algunos que incluso apuntan a que hasta después del verano no veremos recortes y que incluso en Norteamérica se den hasta 2025.

Con todo ello, no es fácil para los inversores pero tampoco para los gestores un posicionamiento respecto a la curva de tipos. Algunos inversores, como se ha podido ver en los últimos datos de Inverco (Los inversores prefieren monetarios, renta fija de corto plazo y rentabilidad objetivo), siguen apostando por los monetarios o la renta fija de corta duración, pero . . . hay ciertos aspectos de la renta fija a conocer antes de invertir . . . entre ellos la duración y que explicaremos en esta nota

¿Qué es la duración?

Permite medir cuánto tiempo le toma a un inversionista recuperar el precio de un bono mediante los flujos de efectivo totales del bono, pero también permite medir la sensibilidad del precio de un bono o de una cartera de renta fija a los cambios o movimientos de los tipos de interés.

Hay veces que la duración se confunde con su plazo a vencimiento porque ciertos tipos de mediciones de duración también se calculan en años, pero el plazo de un bono es una medida lineal de los años hasta que vence el pago del principal y no cambia con el entorno de tipos de interés. Sin embargo, la duración no es lineal y se acelera a medida que disminuye el tiempo hasta vencimiento.

En general, cuanto mayor sea la duración, más caerá el precio de un bono a medida que aumenten los tipos de interés, como por ejemplo, si las tasas de interés subieran un 1% y tenemos un bono o cartera de bonos con una duración promedio de 5 años, es muy probable que perdería aproximadamente el 5% de su valor. Por tanto, en aquellos bonos con un mayor tiempo a vencimiento su duración será mayor y por tanto mayor la sensibilidad a movimientos a los tipos de interés.

Además, cabe comentar que la tasa de cupón (que es el rendimiento nominal pagado por un título de renta fija) de un bono es un factor clave en el cálculo de la duración. Por tanto, si tenemos dos bonos exactamente iguales pero que difieren en sus cupones, aquel bono con el cupón más alto pagará más rápido que aquel bono con un cupón o rendimiento más bajo. Entonces, cuanto mayor sea la tasa del cupón, menor será la duración y menor la sensibilidad o riesgo de tipos de interés.

¿Existe entonces un solo tipo de duración?

Entre las más usadas en el mercado están: la duración de Macaulay, que es el tiempo promedio ponderado hasta que se pagan todos los flujos de efectivo del bono, y como toman en cuenta el valor presente de los pagos futuros ayuda a los inversores a evaluar y compara los bonos independientemente de su plazo o vencimiento; y el segundo es la duración modificada, que a diferencia de la anterior no se mide en años, sino que mide el cambio esperado en el precio de un bono ante un cambio porcentual en las tasas de interés.

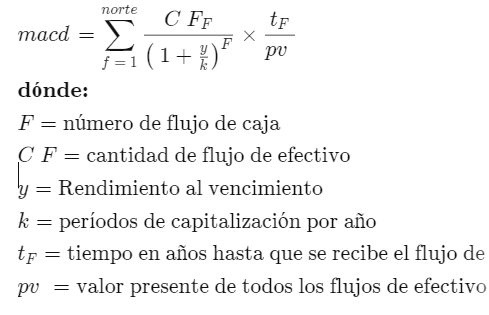

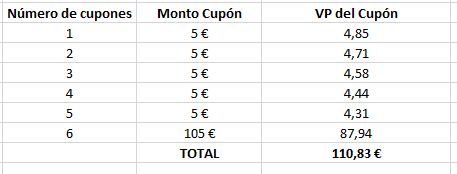

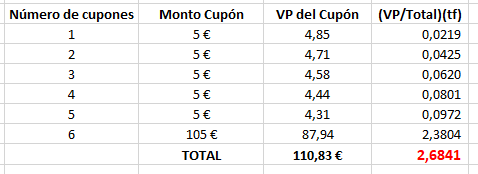

Ejemplo de la duración de Macaulay: Si suponemos un bono a 3 años con un valor nominal de 100 euros y un cupón del 10% semestralmente (es decir 5 euros cada 6 meses) y con un rendimiento a vencimiento (conocido como yield to maturity - que veremos la semana entrante) del 6%, la fórmula de Macaulay nos dice que :

Este es el cálculo del valor presente del bono, incluyendo sus cupones semestrales. Ahora bien para completar el cálculo, hay que tomar el valor presente de cada flujo de efectivo y dividirlo por el valor presente total de todos los flujos de efectivo del bono y multiplicar el resultado por el tiempo hasta el vencimiento en años:

Con lo que la duración de Macaulay es de 2.6841 años y por tanto, cuanto mayor sea la duración, más sensible será el bono a los cambios de tasas de interés. Si comparamos con otro bono y nos diera una duración de Macaulay de 10 años, éste último sería mucho más sensible a movimientos de tipos de interés y por tanto el precio variará más que el de 2.6841 años.

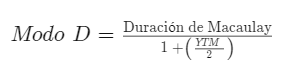

Ahora bien, si lo que queremos saber es como cambiará el precio del bono por 1% de movimiento de los tipos (alza o baja), en este caso lo que usaremos es la duración modificada. Si consideramos esos mismos datos pero además sabemos que ese bono de 100€ cotiza a descuento en 95.92€, el YTM de ese bono es 6%. Y por tanto, si el YTM aumenta del 6% al 7% el precio del bono, según la fórmula de duración modificada caerá 2.61€:

Por tanto, habrá que ver la sensibilidad de nuestros bonos para ver si nos compensa aumentar la duración o disminuirla y por tanto ver si nos compensa comprar bonos de mayor plazo o no.

TE INTERESA

Estrategias de Inversión ofrece una cartera de bolsa y fondos en la sección premium, con un objetivo de crecimiento a largo plazo y que invierte en las megatendencias más atractivas en cada momento.

Descubre las carteras y los análisis independientes para invertir en sectores con tendencia alcista en la zona premium de Estrategias de Inversión