Sin embargo, desde The Bank of New York (BYN) Mellon creen que esta subida del dólar es coyuntural y a la Administración Trump le interesa un dólar bajo para que el déficit por cuenta corriente no se dispare como tradicionalmente ha ocurrido cuando el dólar ha estado alto. “Durante la campaña electoral la retórica de Trump era tener un dólar fuerte. Sin embargo, lo que quiere es que el resto de divisas mundiales no se devaluen para competir con el dólar y que la divida este baja para que el déficit de cuenta corriente no crezca. A China también le interesa esta estrategia y es lo que creemos que va a ocurrir”, señala Federico García Zamora, director de gestión de renta fija emergente de Standish, que forma parte del grupo BYN Mellon.

García Zamora indica que cuando el Banco Central Europeo (BCE) empiece a normalizar su política monetaria, el euro también rebotará con fuerza y añade que “la Eurozona puede aceptar un euro más caro porque los crecimientos de la macroeconomía pueden absorber este impacto. Nuestra previsión de cara a los próximos meses es que el euro/dólar se sitúe en los 1,20-1,25 dólares”.

El experto de BYN en una conferencia de prensa celebrada este jueves en Madrid arguye, además, que desde el banco de inversión estadounidense no creen que la Fed suba los tipos de interés como desea, porque la inflación sigue muy estancada entre otras cosas por la estabilidad del precio del petróleo, la globalización y las tendencias demográficas, que son factores estructurales que meten presión a la baja al coste de los bienes y servicios. “La Fed trabaja con modelos de los años 80 y 90 y si sube los tipos lo va a hacer como hasta ahora… gradualmente y en pequeñas proporciones”, comenta el gestor.

Respecto al petróleo, el argentino subraya que no va a subir en los próximos meses porque “ha cambiado de paradigma para siempre, era un mercado controlado por un cártel (la Organización de Países Exportadores de Petróleo, OPEP), ahora hay más competencia y también se extrae con mayor facilidad”, comenta en referencia al fracking que ha ayudado a que Estados Unidos produzca más petróleo y a que los precios se sitúen entre los 48 dólares y los 55 dólares en los últimos meses. El precio del barril de Brent, de referencia en Europa, alcanza los 56,5 dólares en la actualidad, mientras que el barril West Texas, de referencia en Estados Unidos, se sitúa en los 50,5 dólares.

El precio del ‘oro negro’ alcanzó sus máximos de los últimos cinco años en febrero de 2013 en los 116,5 dólares, mientras que los mínimos llegaron en enero de 2016 cuando se redujo hasta los 30,8 dólares.

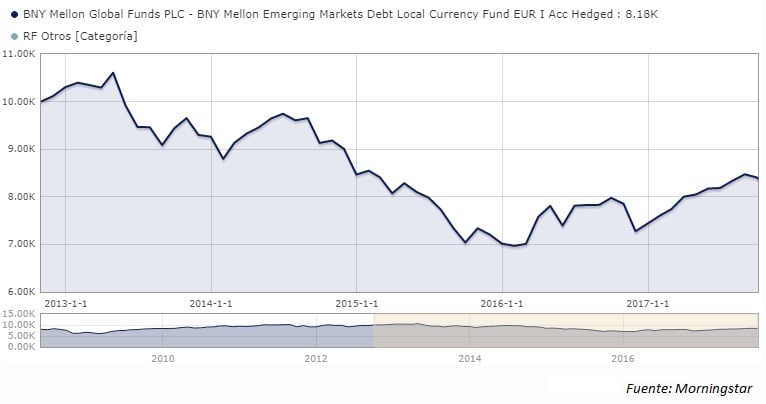

OPORTUNIDAD PARA LA RENTA FIJA EMERGENTE

Para García Zamora este contexto es ideal para invertir en renta fija emergente. “Dos tercios de la volatilidad de nuestro fondo Emerging Markets Debt Local Currency Fund dependen del comportamiento de los bonos de Estados Unidos, los bonos de Alemania, la paridad euro/dólar y el precio de las materias primas”.

El gestor de BYN Mellon apunta que estos factores externos que repercuten en la renta fija emergente van a mantenerse estables en los próximos meses y son fundamentales para conocer cómo funcionan los bonos de países como México, Argentina, Turquía o Tailandia. “Cuando el precio de las materias primas suben, las divisas de esos mercados también. Además se da el caso de que muchos de los países donde tenemos exposición son productores de petróleo o de materias primas, en general”.