Añadir Estrategias de Inversión en Google

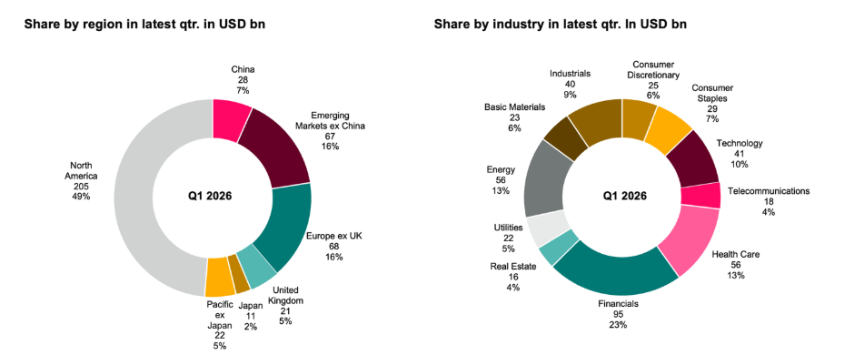

En el primer trimestre, los mercados desarrollados representaron casi la totalidad del crecimiento neto. En comparación con el año anterior, las distribuciones en Europa (excluido el Reino Unido) aumentaron un 34%, hasta alcanzar los 68.000 millones de dólares. Sin embargo, el principal impulsor de las distribuciones —debido principalmente a razones estacionales— fue Norteamérica, donde los dividendos aumentaron un 9%, hasta alcanzar los 205.000 millones de dólares. Como resultado, casi la mitad de las distribuciones de dividendos a nivel mundial procedieron de Norteamérica. Los dividendos también aumentaron en el Reino Unido, Japón y la región del Pacífico.

Dos sectores en el punto de mira

Dos sectores destacaron en el primer trimestre. En Norteamérica, el sector financiero fue, con diferencia, el principal motor de crecimiento, con una contribución de 8.300 millones de dólares, lo que supone el 31% del crecimiento global de los dividendos, gracias a la inyección de capital adicional y a la solidez de sus resultados. Los aumentos de dividendos y la aceleración de las recompras de acciones se produjeron tras la superación con éxito de las pruebas de resistencia de la Reserva Federal por parte de los bancos estadounidenses. Del total de 205.000 millones de dólares en distribuciones de dividendos en Norteamérica, 45.000 millones procedieron de valores financieros, lo que constituye una clara prueba de la enorme influencia del sector.

En Europa (excluido el Reino Unido), el crecimiento se concentró en gran medida en el sector sanitario. Un pequeño número de empresas farmacéuticas representó la mayor parte del aumento, impulsado por unos dividendos anuales de marzo más elevados en un contexto de sólidos fundamentos. De los 17.000 millones de dólares de aumento en las distribuciones europeas en general, 7.000 millones procedieron del sector sanitario.

Descensos en China y los mercados emergentes impulsados por efectos de base

Estos sólidos resultados compensaron con creces los descensos provocados por los efectos de base en China y los mercados emergentes, especialmente en el sector financiero. En conjunto, Norteamérica y Europa aportaron 27.000 millones de dólares al crecimiento, mientras que China y los mercados emergentes tuvieron un impacto neto negativo en el crecimiento global de los dividendos.

El descenso de 10.000 millones de dólares en el reparto de dividendos del sector financiero chino no refleja un debilitamiento de los fundamentales económicos, sino que es consecuencia de un efecto de calendario. Los cuatro bancos más grandes pasaron a distribuir dividendos semestrales y abonaron sus dividendos a cuenta correspondientes al primer semestre de 2025 ya en diciembre de 2025. Esto adelantó las distribuciones al año natural 2025, dejando solo distribuciones limitadas en el primer trimestre de 2026. Este cambio lastró los repartos del primer trimestre, a pesar de que la capacidad de distribución anual se mantuvo sin cambios.

Los mercados emergentes, excluida China, también registraron un descenso interanual, lo que refleja un primer trimestre excepcionalmente fuerte en 2025, impulsado principalmente por las entidades financieras brasileñas. A pesar de la importancia que sigue teniendo Brasil como fuente de dividendos absolutos elevados —y de un tipo de cambio más estable entre el real brasileño y el dólar estadounidense—, los repartos se mantuvieron por debajo del nivel del año anterior.

Se prevé un trimestre sólido para Europa

De cara al segundo trimestre, es probable que Europa (excluido el Reino Unido) domine los repartos de dividendos a nivel mundial, lo que refleja la temporada de dividendos estructuralmente sólida de abril y mayo. Los valores de los sectores de la energía y los materiales podrían volver a convertirse en factores clave a lo largo de 2026, siempre que persistan los altos precios de las materias primas en un contexto de riesgos geopolíticos continuos.

En un entorno en el que los inversores dan cada vez más prioridad a los repartos estables y a los menores riesgos de valoración, las empresas con balances sólidos y ratios de distribución sostenibles podrían seguir ampliando sus políticas de dividendos. Por lo tanto, es probable que las estrategias diversificadas de alto dividendo sigan siendo un componente importante en 2026, tanto como medio para estabilizar las carteras en general como fuente fiable de ingresos continuos.

Distribución global de dividendos del primer trimestre de 2026

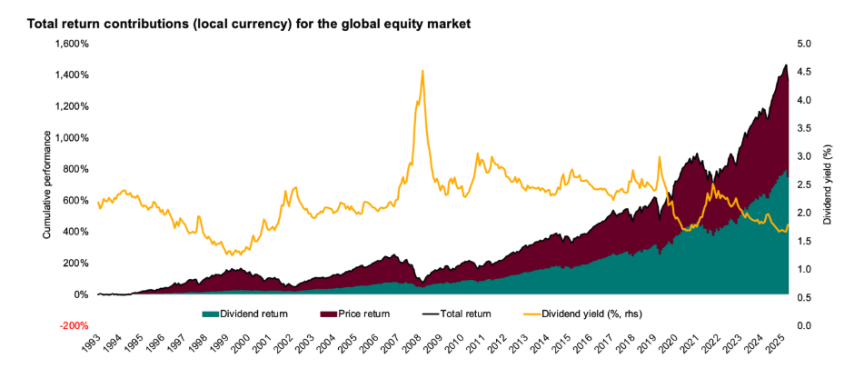

Contribución combinada de los dividendos y la cotización al total de la rentabilidad